테고사이언스가 기관투자자를 대상으로 IR을 실시했다.

CDMO와 TPX-115에 관한 내용만 보자. 그게 테고사이언스가 가진 모멘텀이다.

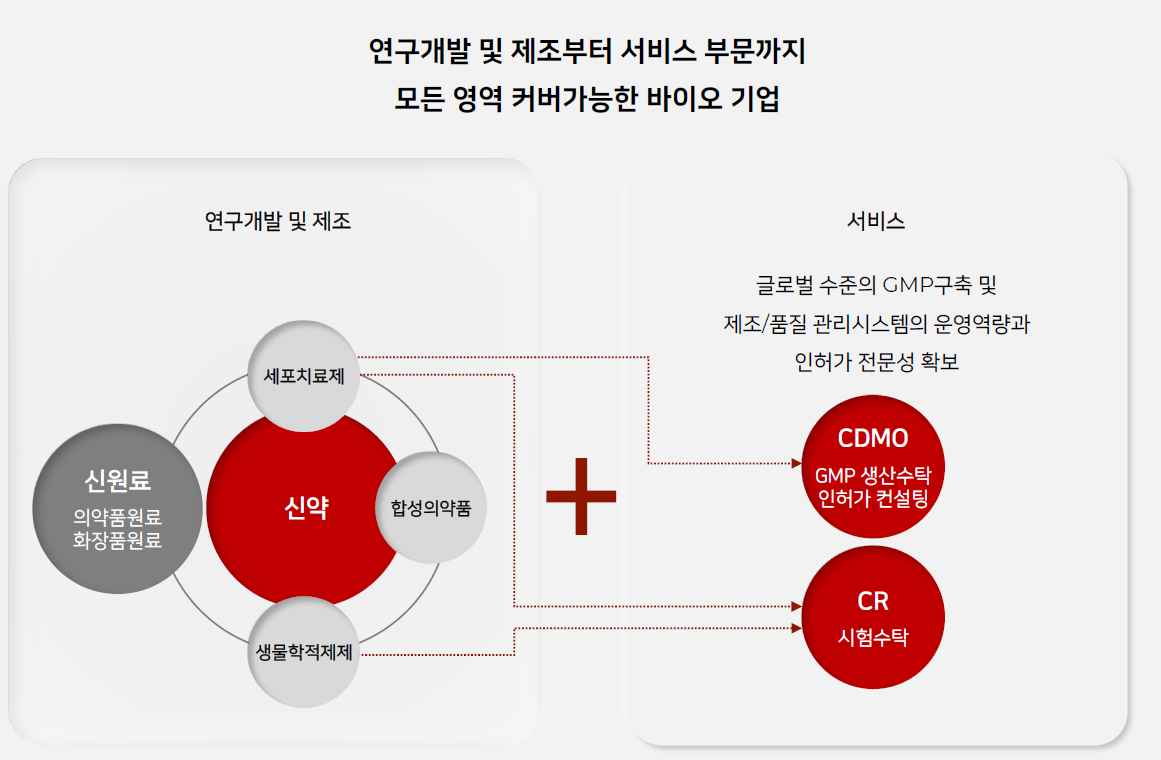

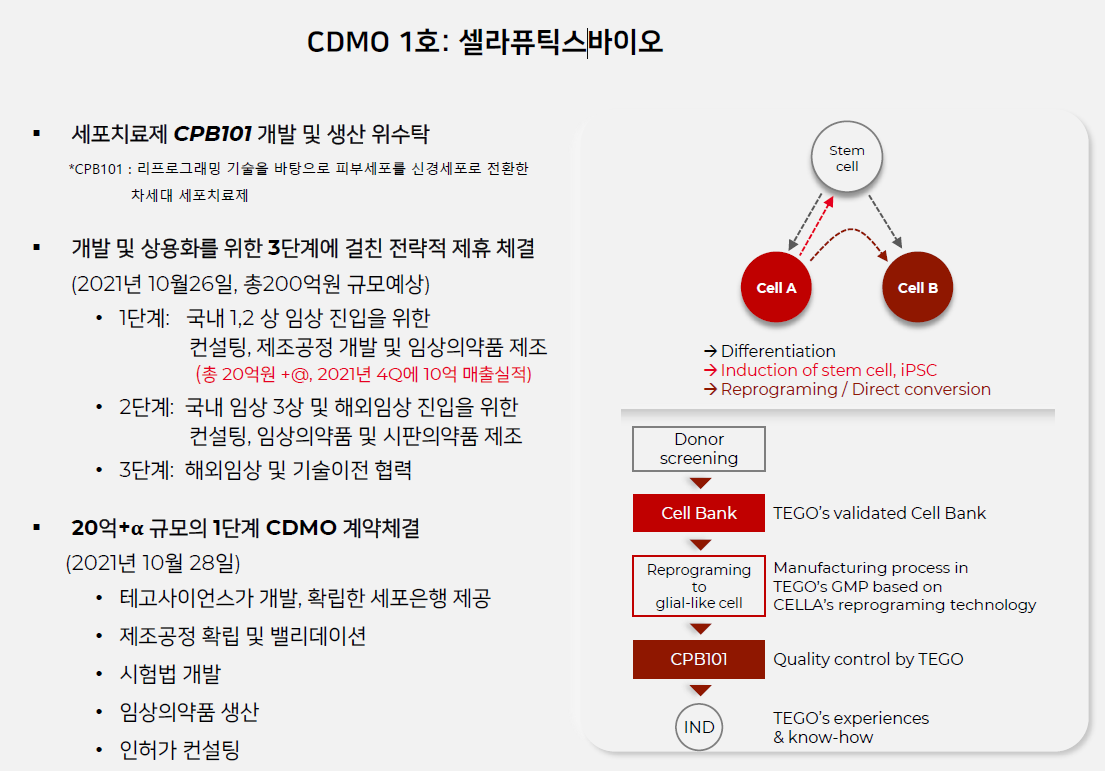

테고사이언스는 세포치료제만 개발하다가 올해부터 CDMO사업도 한다.

테고사이언스는 세포치료제 개발만 20년 이상해온 업력이 있기 때문에 어떻게 보면 CDMO를 하기에는 최적화되었다고 할 수 있다.

식약처가 승인한 세포은행을 가지고 있으며, 자체 기술력이 있기 때문에 단가 또한 타사에 비해 낮다.

현재 테고사이언스의 GMP가동력을 100으로 치면,

- 자사제품: 37

- CDMO 1호(셀라퓨틱스바이오): 9

아직 가동여력이 55정도 남았다. 이 중에서 최대 40까지는 2~3개 업체 추가수주를 할 계획이다.

CDMO를 통해서만 연간 매출 100억을 목표로 하고 있다. 테고사이언스의 작년 매출이 87억이다. 매출이 2배로 뛸 수 있는 업사이드가 열린 셈이다.

테고사이언스의 CDMO1호 셀라퓨틱스바이오는 총 200억원 규모로 예상되는데 1단계는 총 20억원으로 계약했다.

1단계는 임상1,2상, 2단계는 임상3상, 3단계는 해외임상이다.

시장의 기대에 비해 계약규모가 작아서 테고사이언스의 CDMO사업확장에도 불구하고 주가는 크게 반응하지 않고 오히려 바이오주의 약세로 빠졌다.

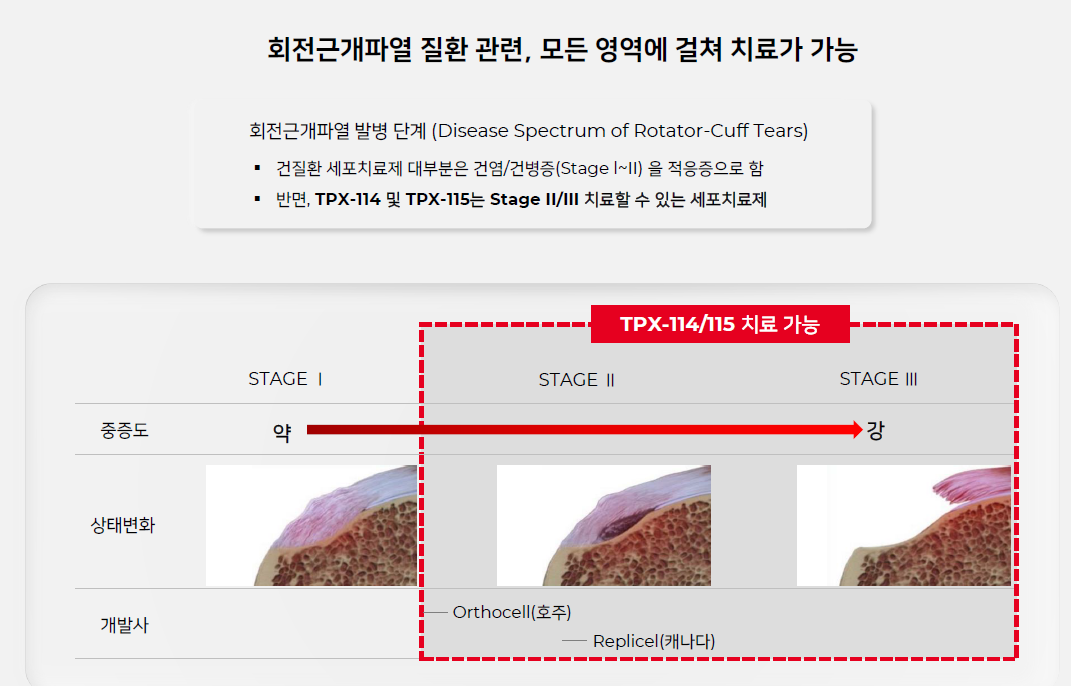

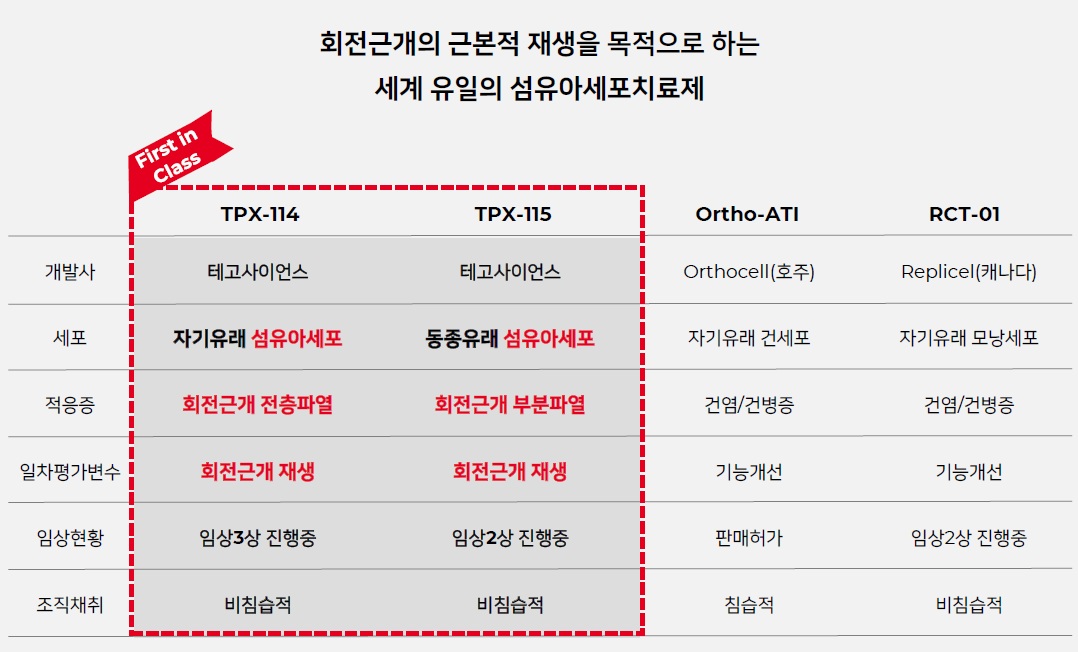

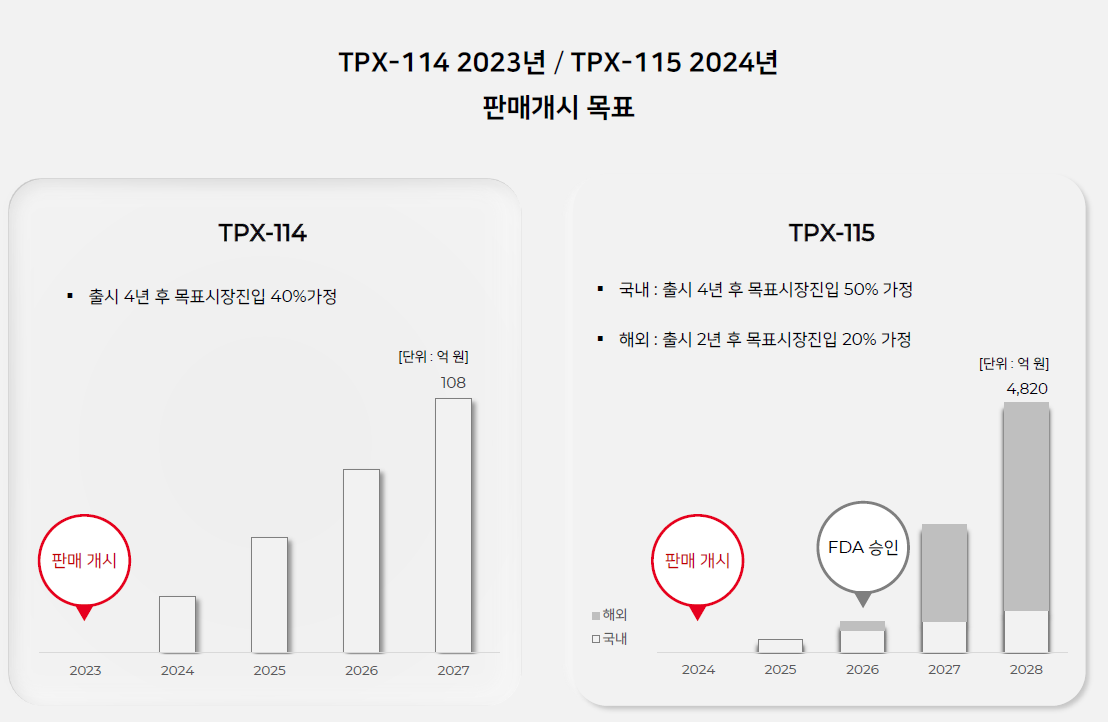

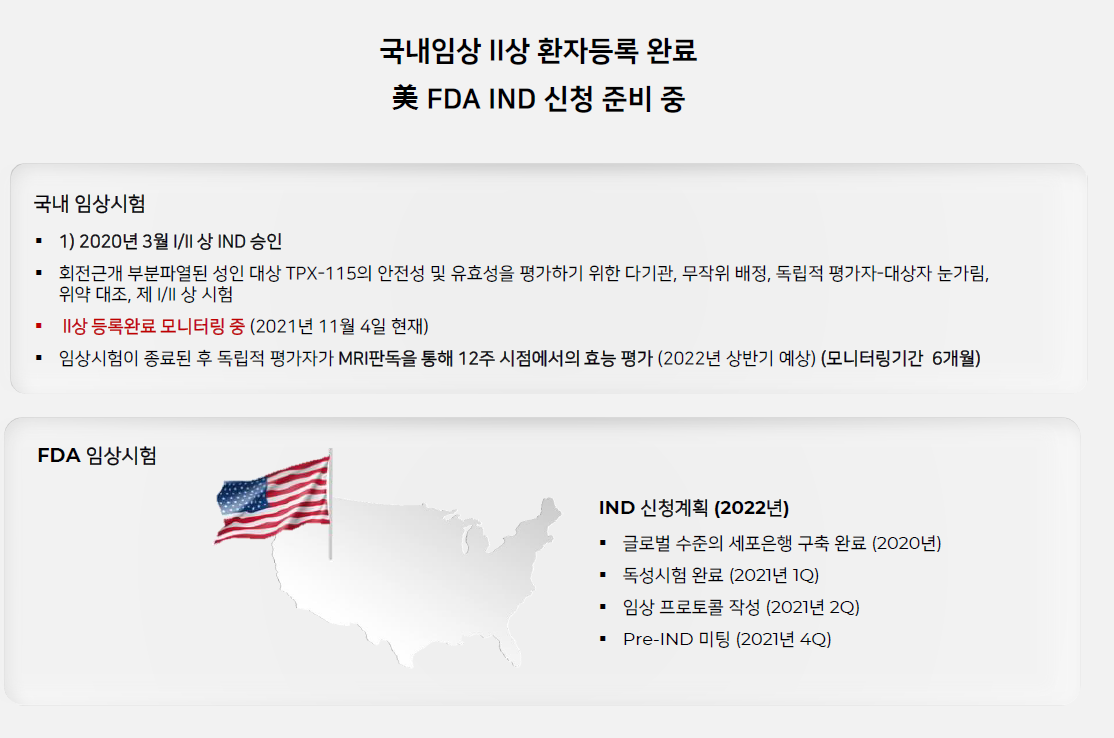

회전근개파열치료제인 TPX-115는 테고사이언스가 세포치료제 개발기업으로써 존폐를 결정지을 수 있는 중요한 파이프라인이다.

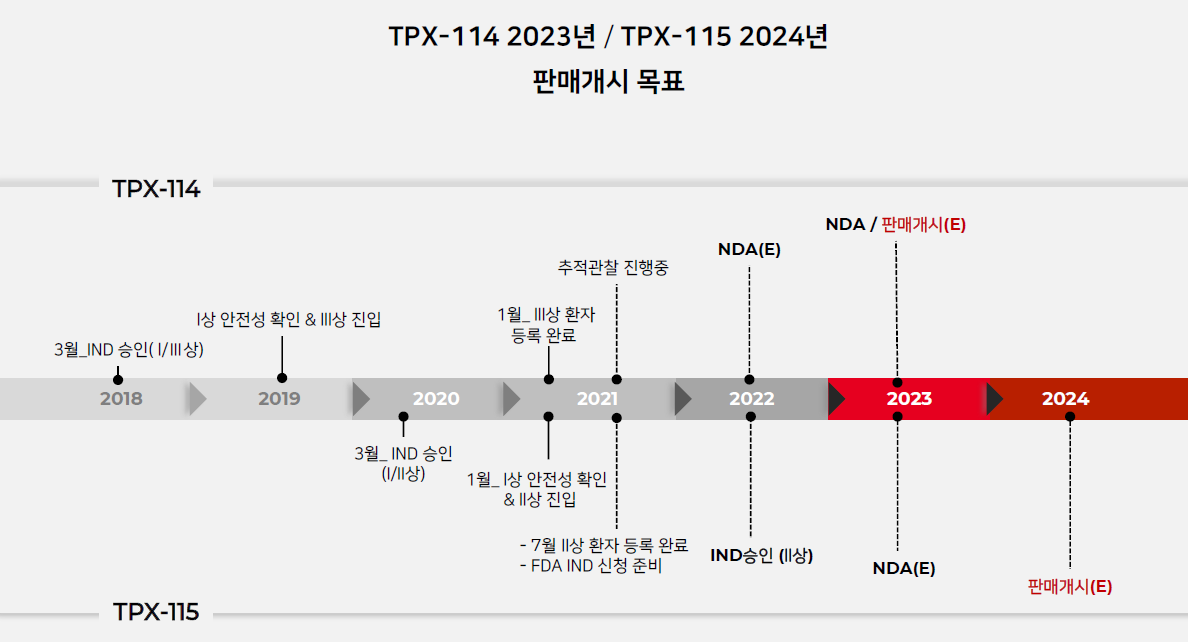

TPX-115는 동종유래 세포치료제로 개발하고 있으며 국내에서는 올해 3월 임상 1/2상 승인이 나서 현재 모니터링 중이다. 임상 결과는 내년 상반기에 나올 예정이다.

TPX-115는 테고사이언스가 미국시장도 겨냥하고 있기에 FDA신청도 준비하고 있다. 코로나 이슈 때문에 임상신청이 올해말에서 내년초로 늦어졌다.

테고사이언스 투자는 TPX-115 이벤트와 CDMO 수주만 보면 된다. 그렇기 때문에 이벤트들을 잘 모니터링하자.

Upcoming Events

- TPX-115

- 2021년 12월: FDA 사전미팅

- 2022년 상반기: FDA 임상1상 신청, 국내 임상1/2상 결과 발표

- 2024년: 한국 출시

- 2027년: 미국 출시

- CDMO (GMP Capa 50%)

- 셀라퓨틱스바이오 (2021.10.29~2024.10): 20억원, Capa 9%)

- 2~3개 업체와 논의중

'주식 > 기업' 카테고리의 다른 글

| #테고사이언스, CDMO기술력은 있지만 가동률을 높여야 한다 (0) | 2021.12.13 |

|---|---|

| #노바텍, 갤럭시 폴더블폰 시리즈에 차폐자석 납품 공급 시작! (0) | 2021.12.12 |

| #FSN, 디파이+NFT로 가치가 달라지고 있다 (0) | 2021.11.24 |

| #나노신소재, 실리콘음극재용 CNT도전재를 세계에서 유일하게 상용화! (0) | 2021.11.22 |

| #테고사이언스. TPX-115 FDA Pre-IND 미팅 12월 중 실시 (0) | 2021.11.21 |