오늘 알테오젠이 주주간담회를 개최했다.

Zoom을 통해서 실시했으며 100명만 접속할 수 있었다. 많은 사람들이 질문을 했고 알테오젠의 이민석 전무가 그에 대해 할 수 있는만큼 답변을 해주었다.

간담회는 IR처럼 자료를 먼저 브리핑해주고 질의형식으로 진행되었다. IR자료는 기존자료에서 조금더 업데이트된 버전이었는데 아직 업로드가 되지 않아서 구할 수가 없다..

간담회를 요약정리하면 다음과 같다.

- 자회사 상장

- 알토스바이오로직스: 2023년 상장예정

- 세레스 F&D: 면역억제제 유럽인증 완료 시점에 LO와 함께 상장예정

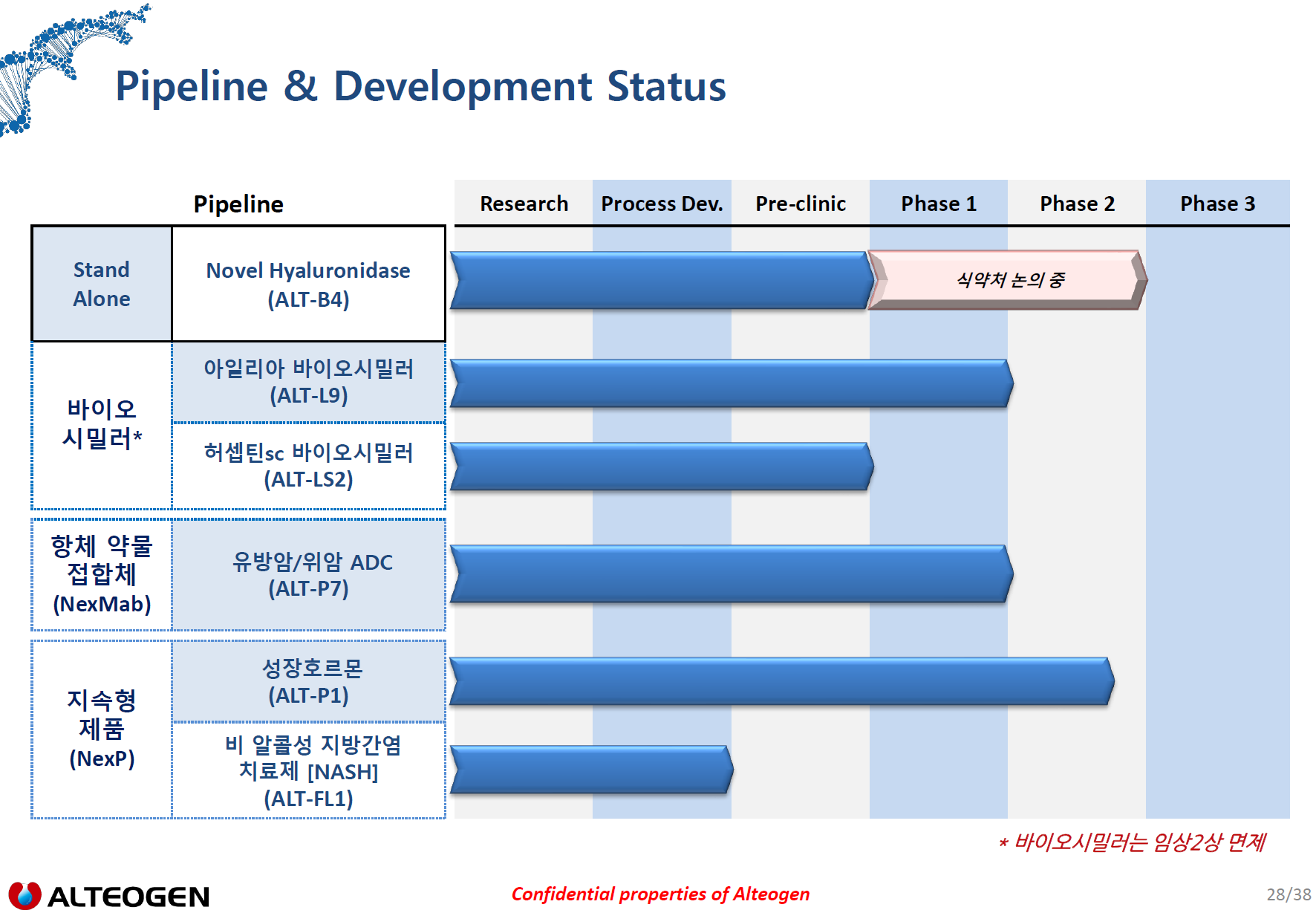

- ALT-P1

- 크리스탈리아와 인도에서 임상진행(40명)

- 이후 2,3상 동시 진행 -> 남미에 대상자가 많아서 이점이 있음

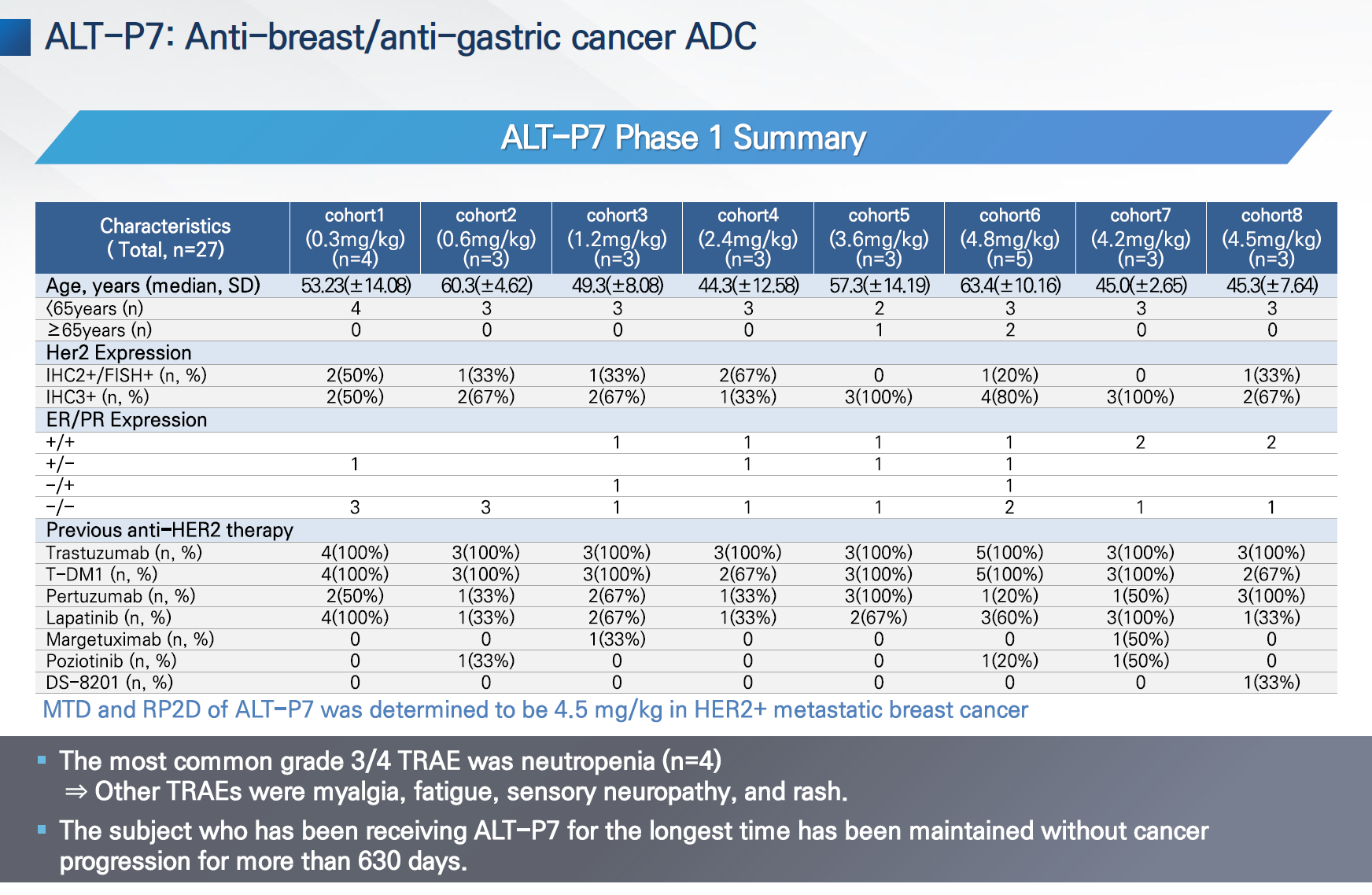

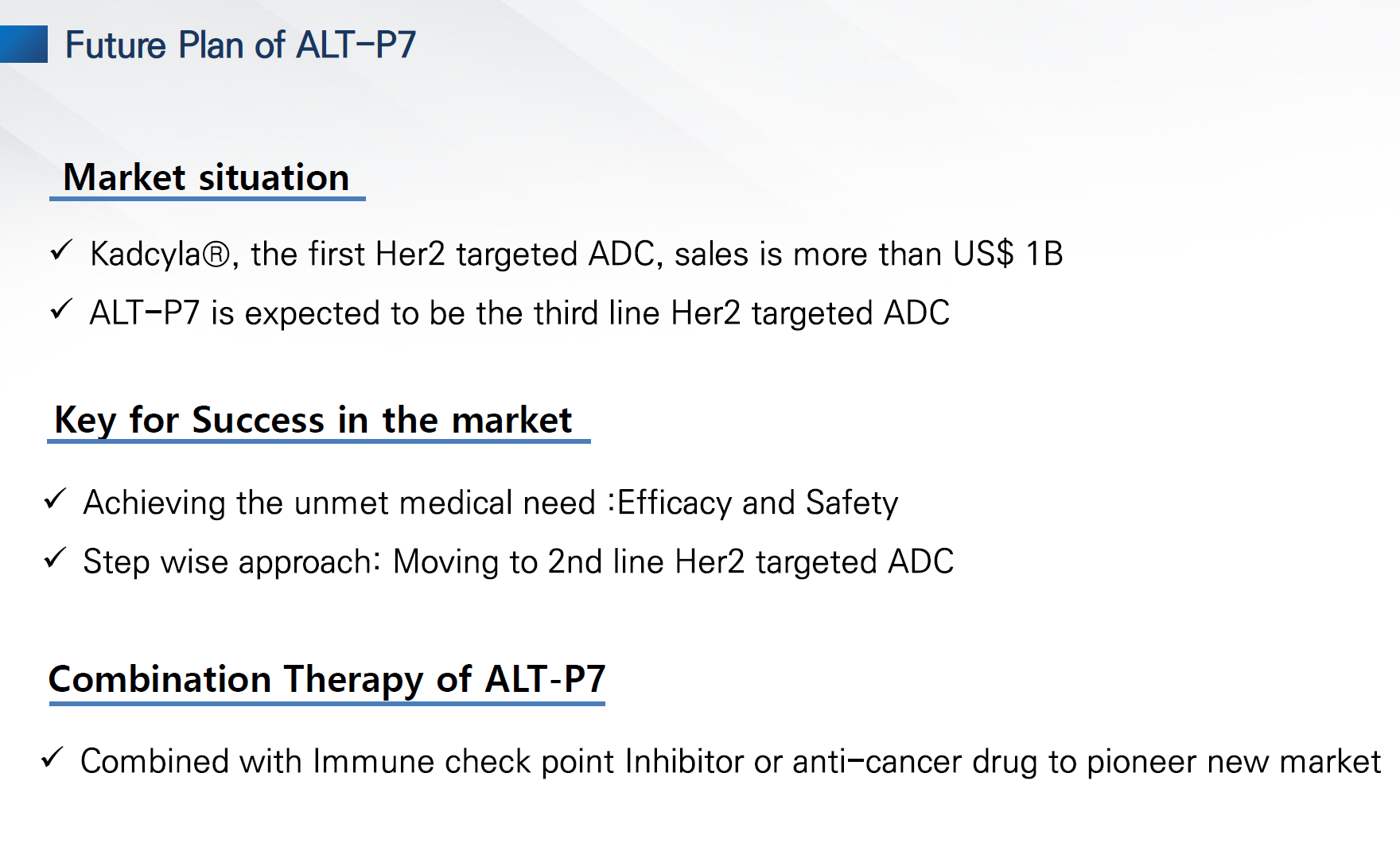

- ALT-P7

- 경쟁력을 갖기위해 check-point inhibitor와 함께 공동 사용을 연구중이며 꽤 많이 진전

- 국내 임상 1상은 국내에서 유일, 환자 1명이 아직까지 600일 이상 암진행없이 유지중이라 이 결과가 나와야 임상 종료

- 이후 콤비네이션할 수 있는 물질 계약 중(세라비가 무엇인지 잘모르겠음)

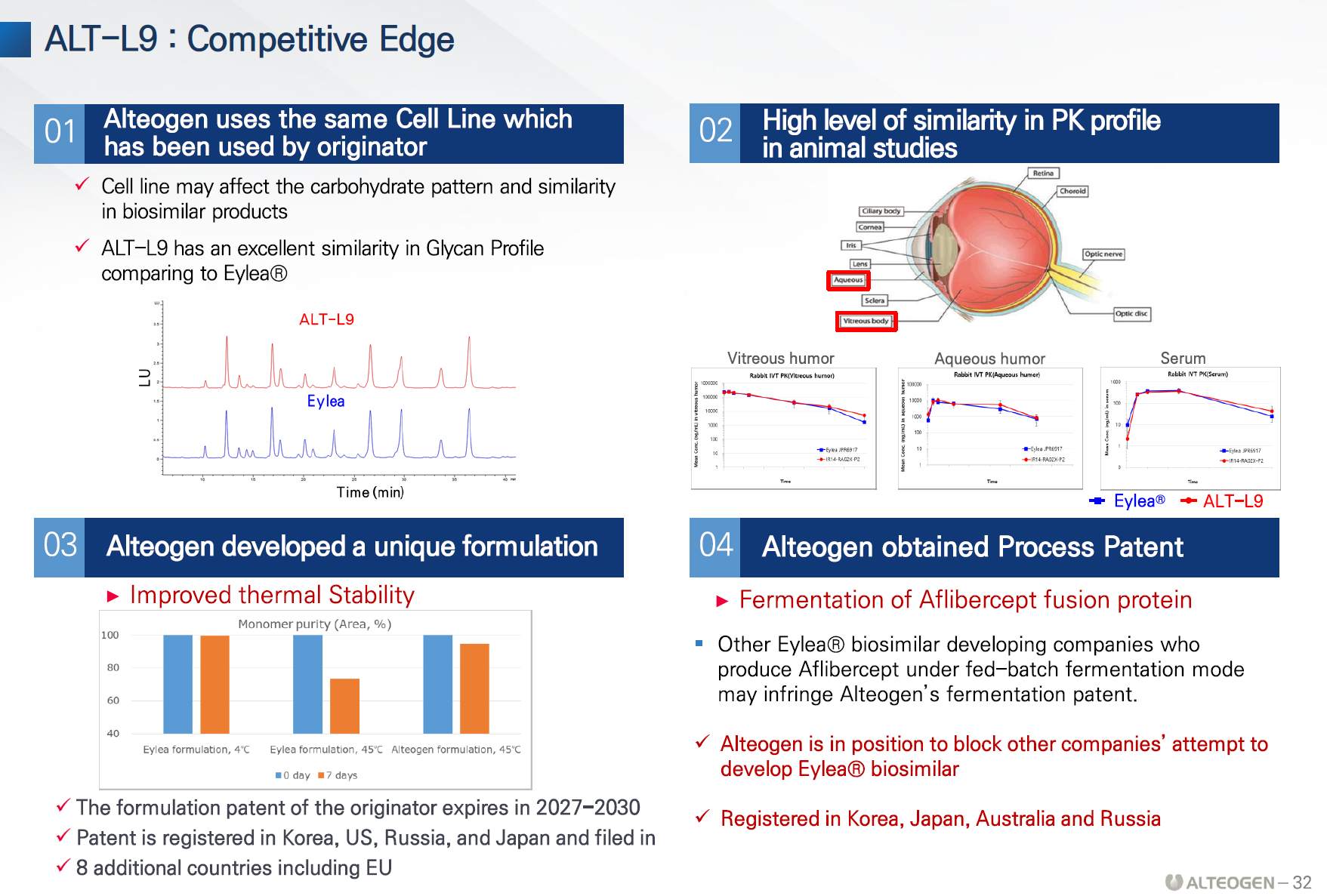

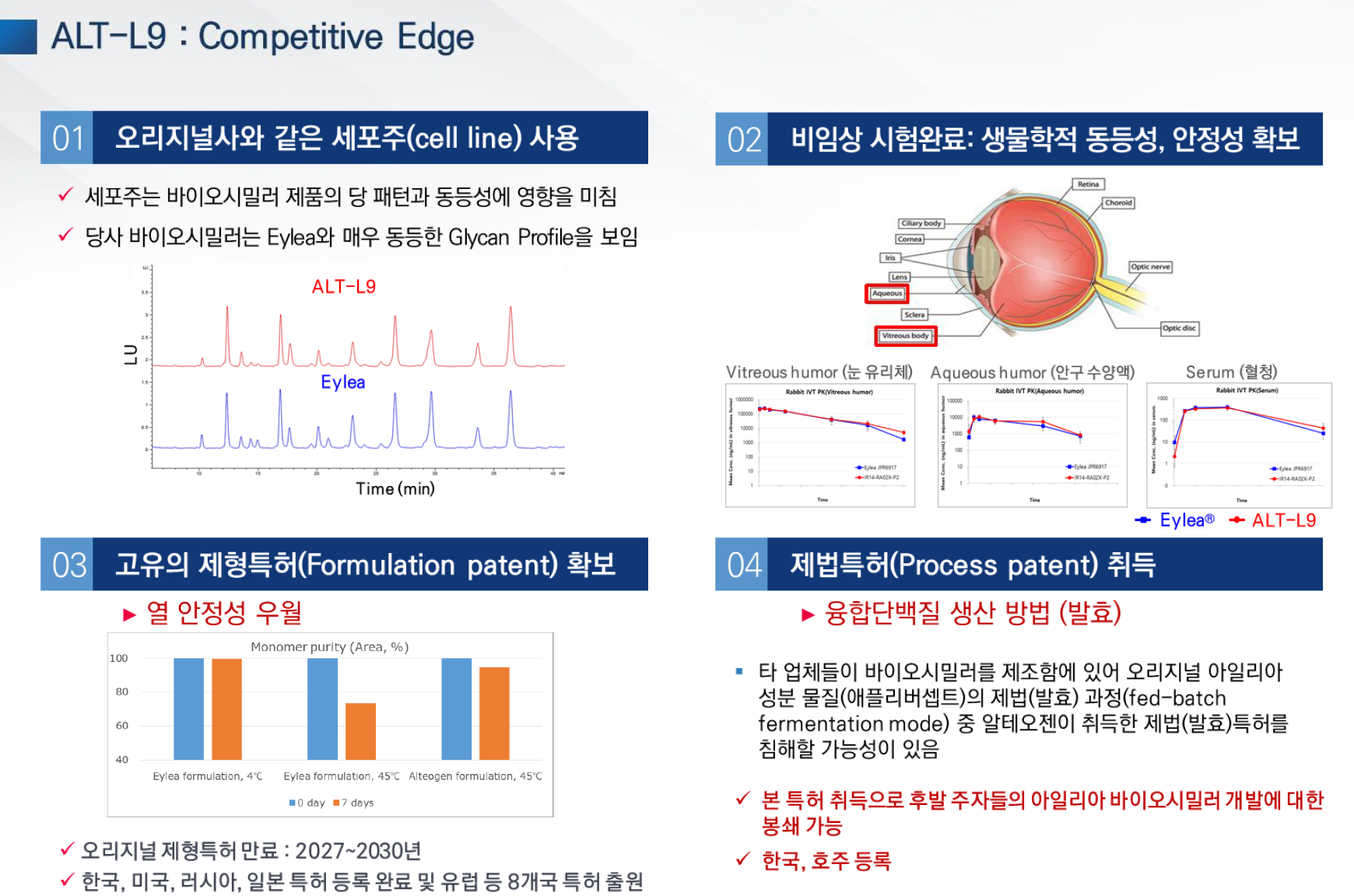

- ALT-L9

- 제형특허 등록 완료

- 제법특허 -> 미국에 등록되면 많은 파장, 업체들이 생산방식이 유사하기 때문

- 임상1상 결과는 만족스러움

- 리제네론과 동일한 제형으로 출시할 예정

- 2025년 유럽 출시 목표

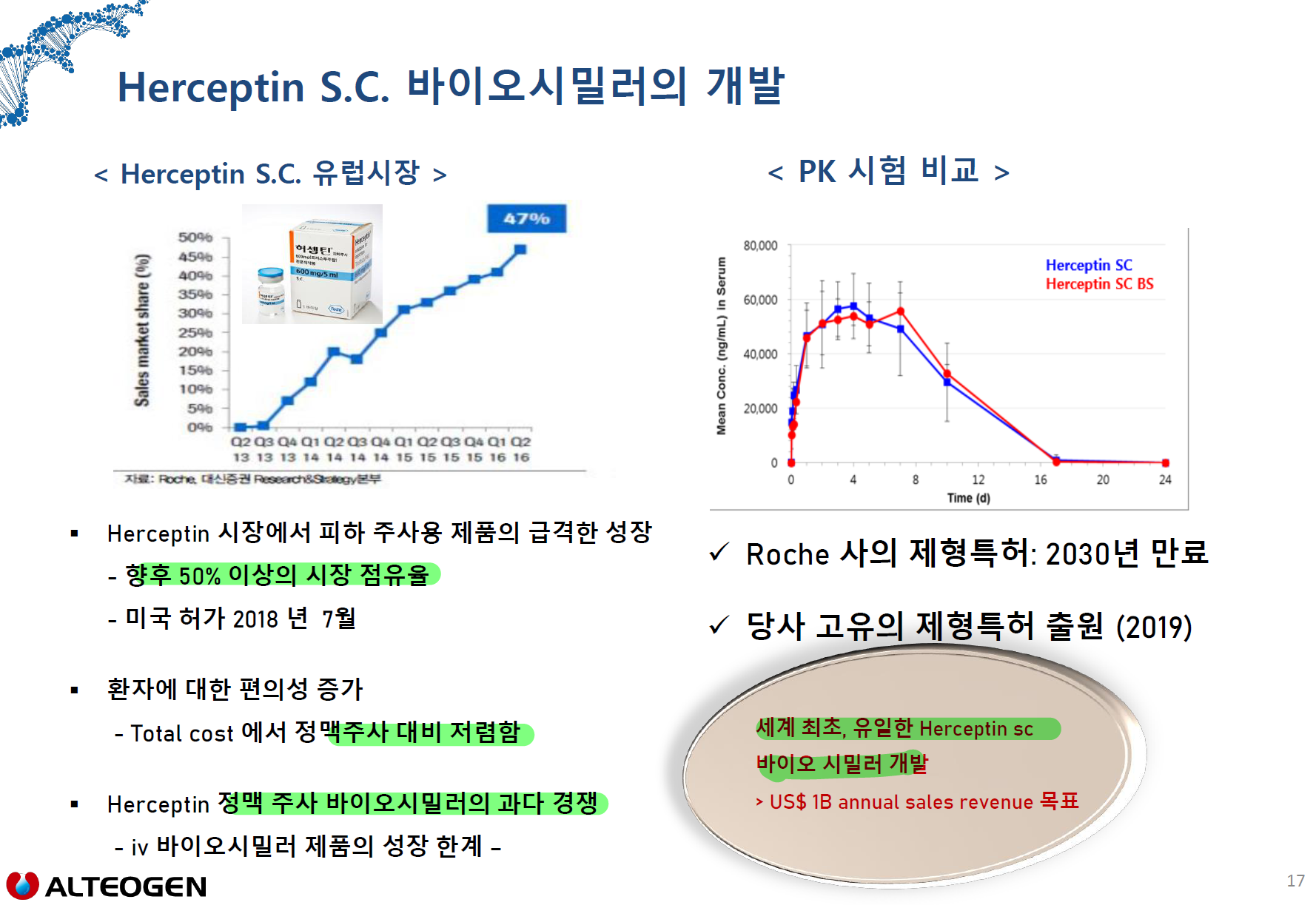

- ALT-LS2

- 1상 또는 1,3상 동시에 할지 미결정

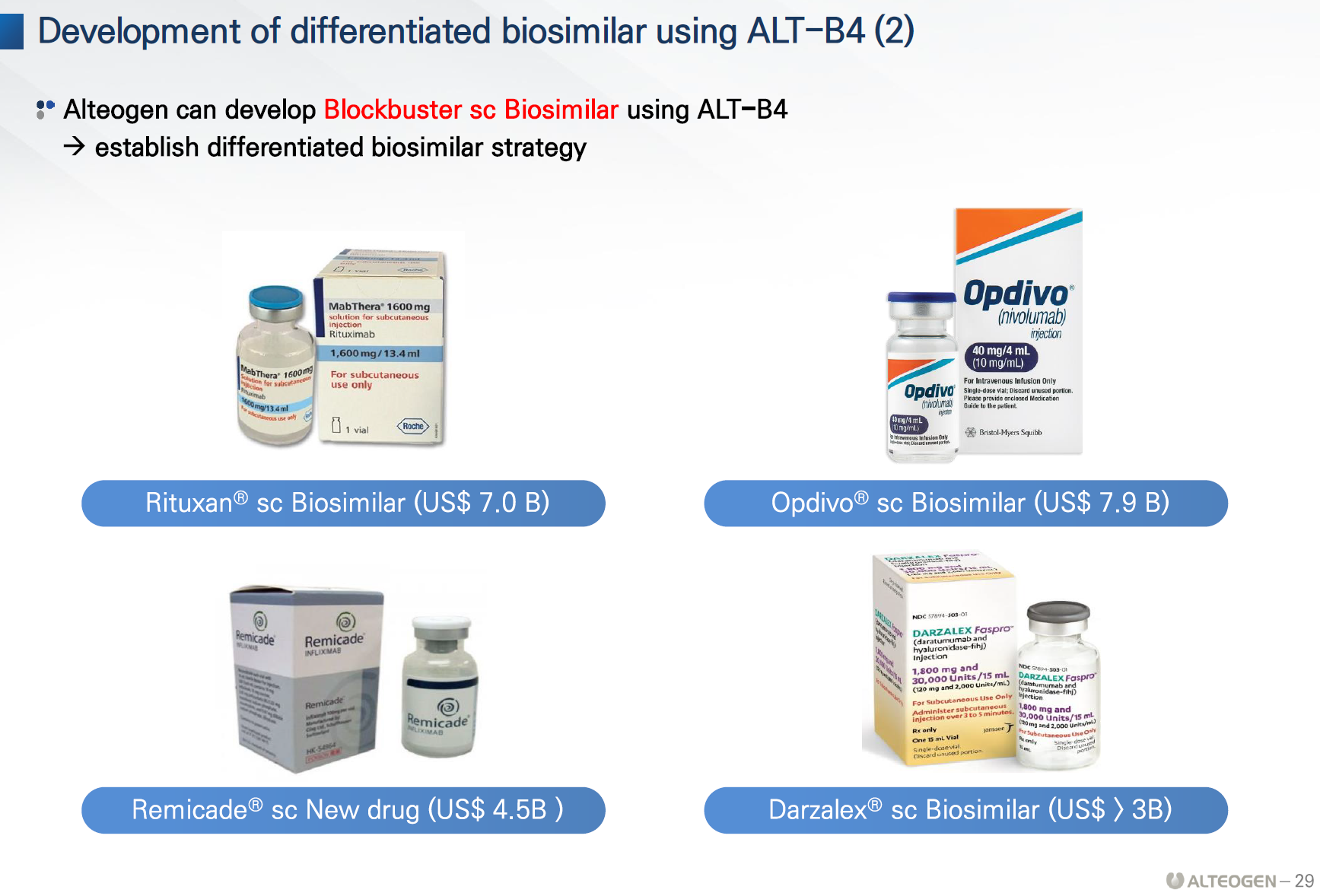

- ALT-B4

- 라이센싱아웃과 관련하여 다수의 계약사와 물질이전계약후 협의중

- 인타스의 계약한 제품은 이미 팔고 있는 블록버스터 제품으로 출시되면 두자리수의 로열티로 인해 1000억이상 수령 예상

- 바이오공장은 설계가 제일 중요하기 때문에 전문가를 고용하여 설계 작업 진행중

- 올해 상반기중 3개 회사 임상1상 진행->마일스톤 수령(계약금보다 많은 금액)

- 6월에 계약한 회사가 가장 먼저 임상 진행(경쟁사가 임상1,2상 진행중이라서 경쟁사 3상 시기와 맞물려 제품 출시 예정)

- 테르가제는 올해12월 제품 허가 목표

- 질의답변

- 코스피이전상장계획? 생각은 하고 있다. 시총 코스피 50위 이내 되면 생각

- 10대 제약사 업체명 공개는 언제? 임상진행시 미국사이트에서 간접적으로 알수 있음. 올해말에는 업체에서 공개하라고 할 것같음

- ALT-B4 라이센싱아웃은 얼마나? 박순재 대표는 10건을 예상, 글로벌 회사가 임상1상 진입하면 소문이 나서 계약이 활발해질것이라 예상

- 매출 3000억은 가능? 충분히 가능, 두번째 LO회사에서 임상3상가면 마일스톨 1000억원대 예상

- CPS 리픽싱 문제? 계약서 이슈라 언급하기 어려움, 리픽싱이 일어날 수 있는 가능성은 암시

- ALT-B4 할로자임 특허 분쟁 소지여부? 작년 10대 계약사와의 계약시 법적문제 없음을 확인

- ALT-B4 타업체 진입가능성? 최근 ALT-B4 PCT 출원으로 진입 가능성 제로

- 테르가제:에 대한 생각? 올해 말까지 임상완료후 내년부터 판매, 히트상품이 될 것

- 액면분할 또는 무상증자? 유동성 확보위해 액면분할 검토중 (유증은 올해부터 계약금 및 마일스톤 유입으로 필요없음)

- 애널리스트 교체? 기존애널은 작년 주가 상승에 기여했지만 지난주에 4명의 애널리스트를 만났으면 2건 정도 신규레포트가 나올 예정

- 회사의 적정가치는? 지금 가치의 10배이상-> 시총 40조

- 자사주 매입? 영업이익이 향상되고 있으므로 검토중

- 배당? 차후 준비중

- 공장 설립? 3년정도면 완전히 가동됨

- 주가하락관련 의견? 회사가 생각하는 것보다 낮지만 외국인 지분률도 높고 미국의 탑2 펀드회사가 들어와있음(뱅가드. 블랙록), 올해 할로자임 시총(7조) 이상은 갈것임

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 아일리아 시밀러 시장에서 ALT-L9이 경쟁력이 있는 이유 (0) | 2021.02.09 |

|---|---|

| 알테오젠, 글로벌 바이오플랫폼기업으로 진화중 (0) | 2021.02.05 |

| 알테오젠, 주주간담회 개최 feat. Zoom (0) | 2021.02.03 |

| 알테오젠, 소아용 지속형 인성장호르몬(ALT-P1) 글로벌 임상1상 진행 (0) | 2021.01.29 |

| 알테오젠, 2025년 매출1조 가능할까? (0) | 2021.01.28 |