머크의 임상3상이 올해 하반기에서 내년 초로 변경된 것으로 보인다.

내년 초 임상 후 24년 품목허가 신청하여 2025년 키트루다SC가 출시하는 수순으로 진행될 것으로 보인다.

https://pharm.edaily.co.kr/news/read?newsId=01354646632425352&mediaCodeNo=257

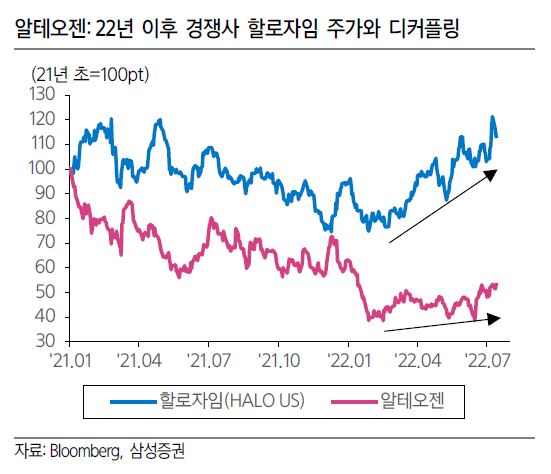

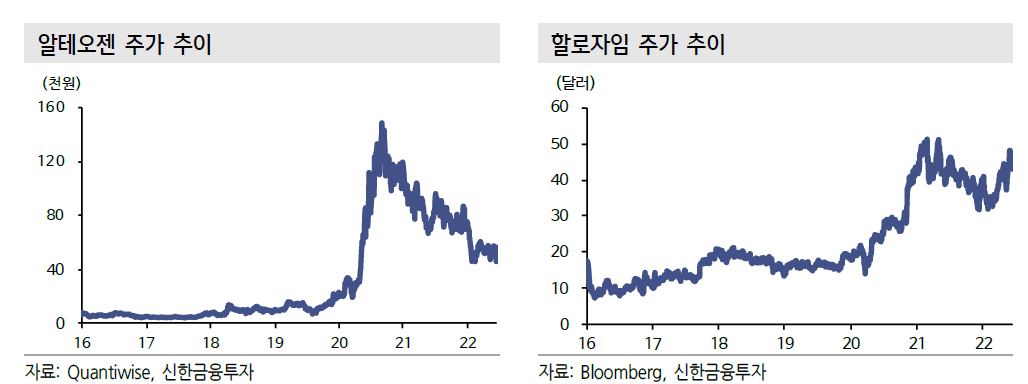

제형변경 성공사례 늘리는 ‘할로자임’...알테오젠 잭팟은 언제?

미국 할로자임 테라퓨틱스(할로자임)와 국내 알테오젠(196170)은 인간히알루로니다제를 이용한 제형 변경 기술을 보유하고 있는 바이오기업으로 꼽힌다. 이 기술을 확보하고 있는 기업은 세계적

pharm.edaily.co.kr

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, ALT-BB4 임상시험 최종 투약완료 (0) | 2022.08.26 |

|---|---|

| 알테오젠, 아직도 기술이전 실사 협의중 (0) | 2022.08.18 |

| 알테오젠, MTA체결 6건 중에서 한 건만이라도 L/O해보자 (0) | 2022.08.09 |

| 알테오젠, 키트루다와 함께 하기에 미래는 찬란할 것이다 (0) | 2022.08.08 |

| 알테오젠, 올해 및 내년도 기술이전 기대 (0) | 2022.08.05 |