하이투자증권에서 2차전지 시장에 대한 리포트가 나왔다.

리토트를 요약해보면 다음과 같다.

- 현재 유럽에 2차전지 공장 증설이 많이 이루어지고 있는데 바이든 대통령의 Re-shoring 정책으로 인해 미국에도 2차전지 공장이 향후 증설될 것이다.

- 현재 2차전지 업체들의 Capa 계획만으로는 2024년부터 공급부족 현상 발생 -> 추가 증설 기대 -> 소부장 업체 호황

- 과거 반도체 시장을 뒤돌아보면 일본소재기업들은 시가총액 10배 상승

소재기업들의 급격한 성장이 예상된다는 것이 그 결론이다.

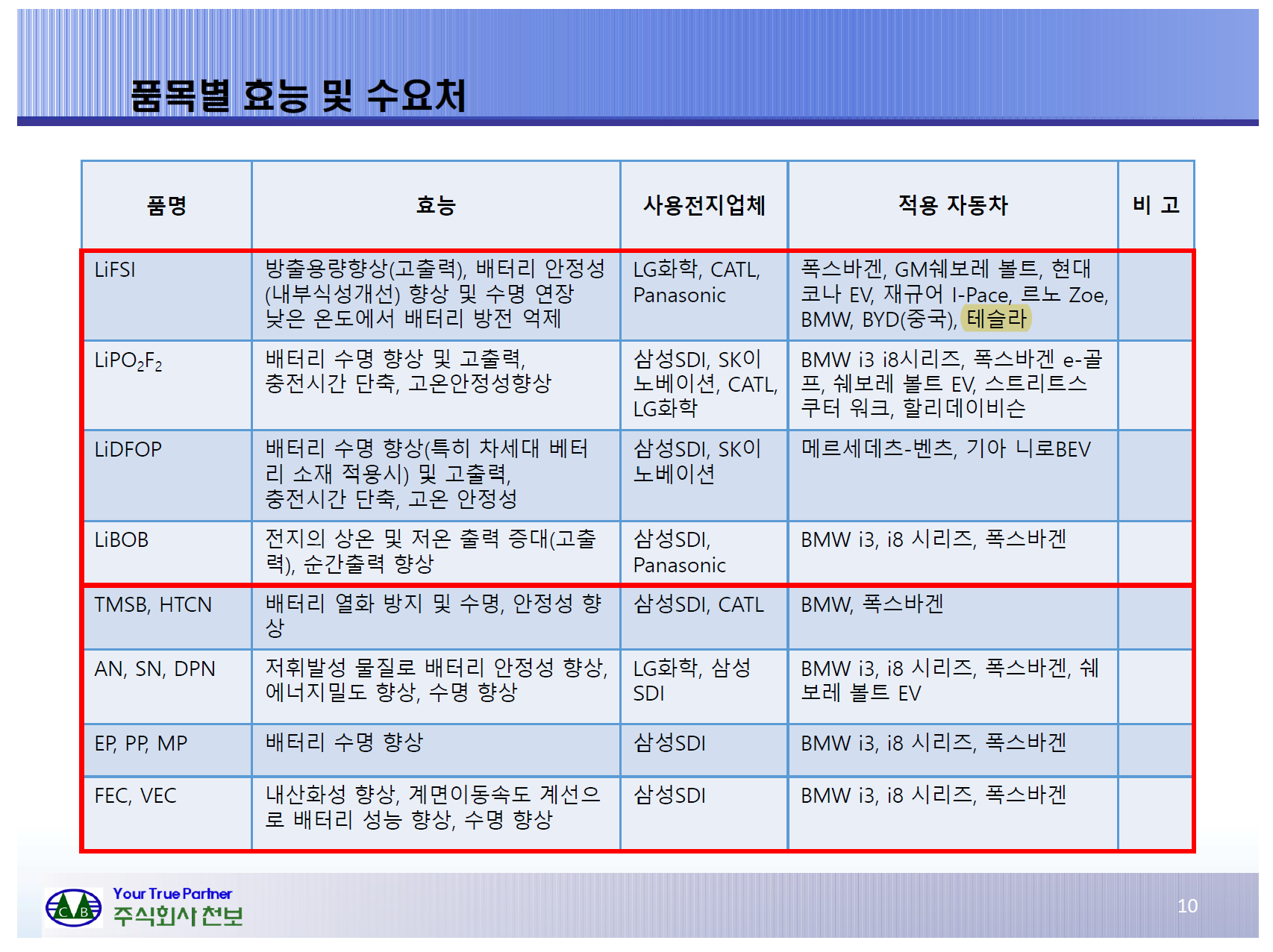

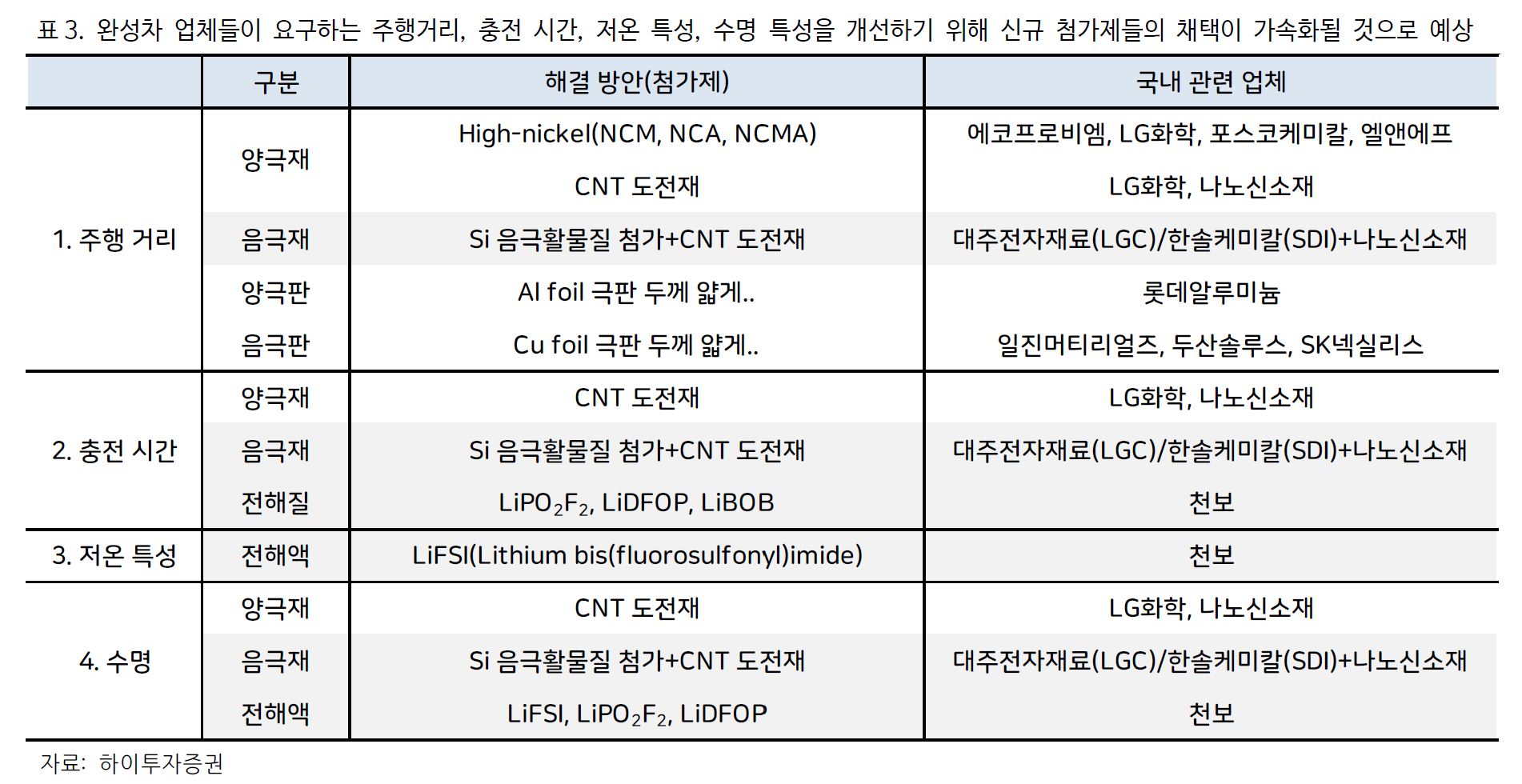

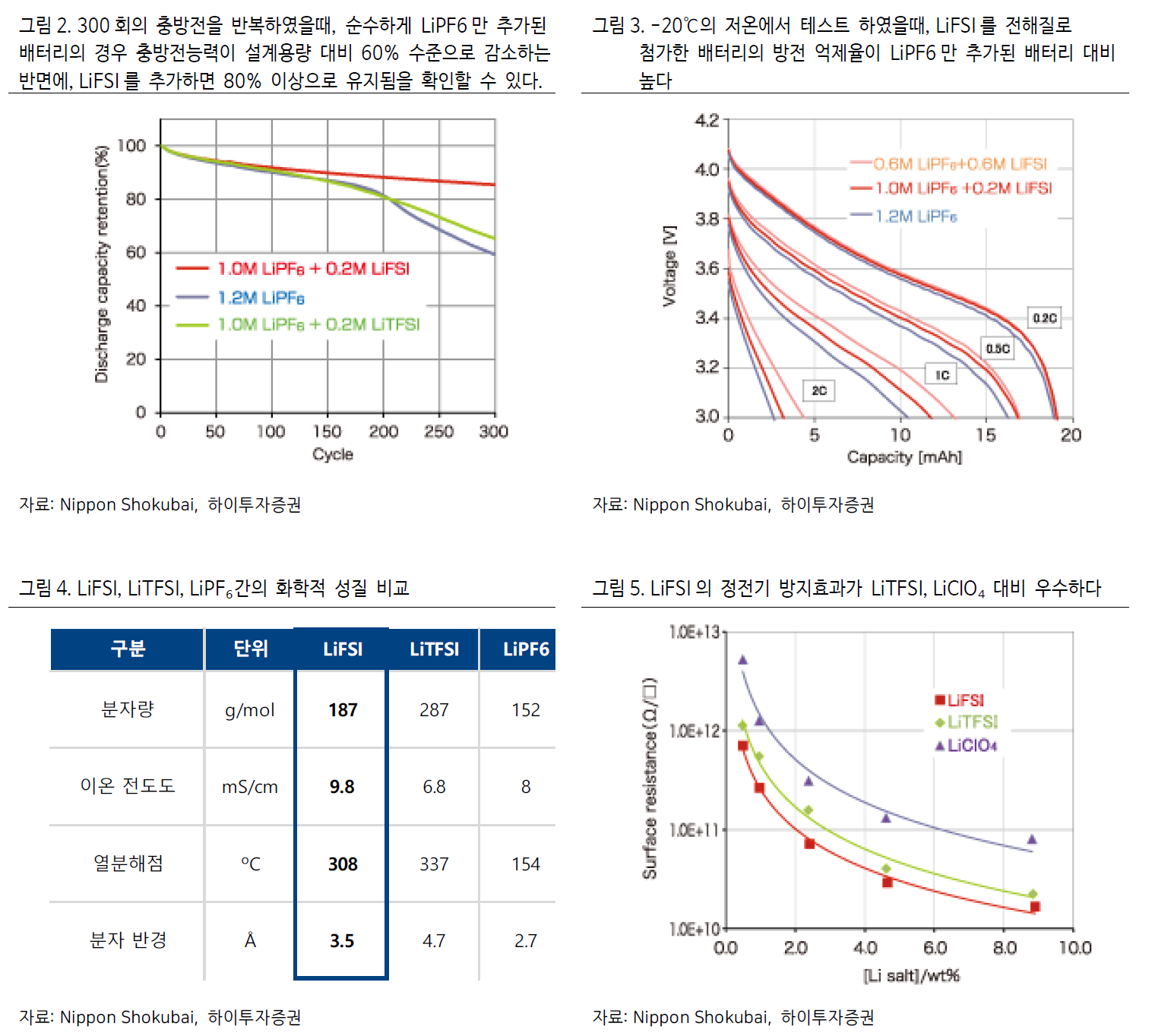

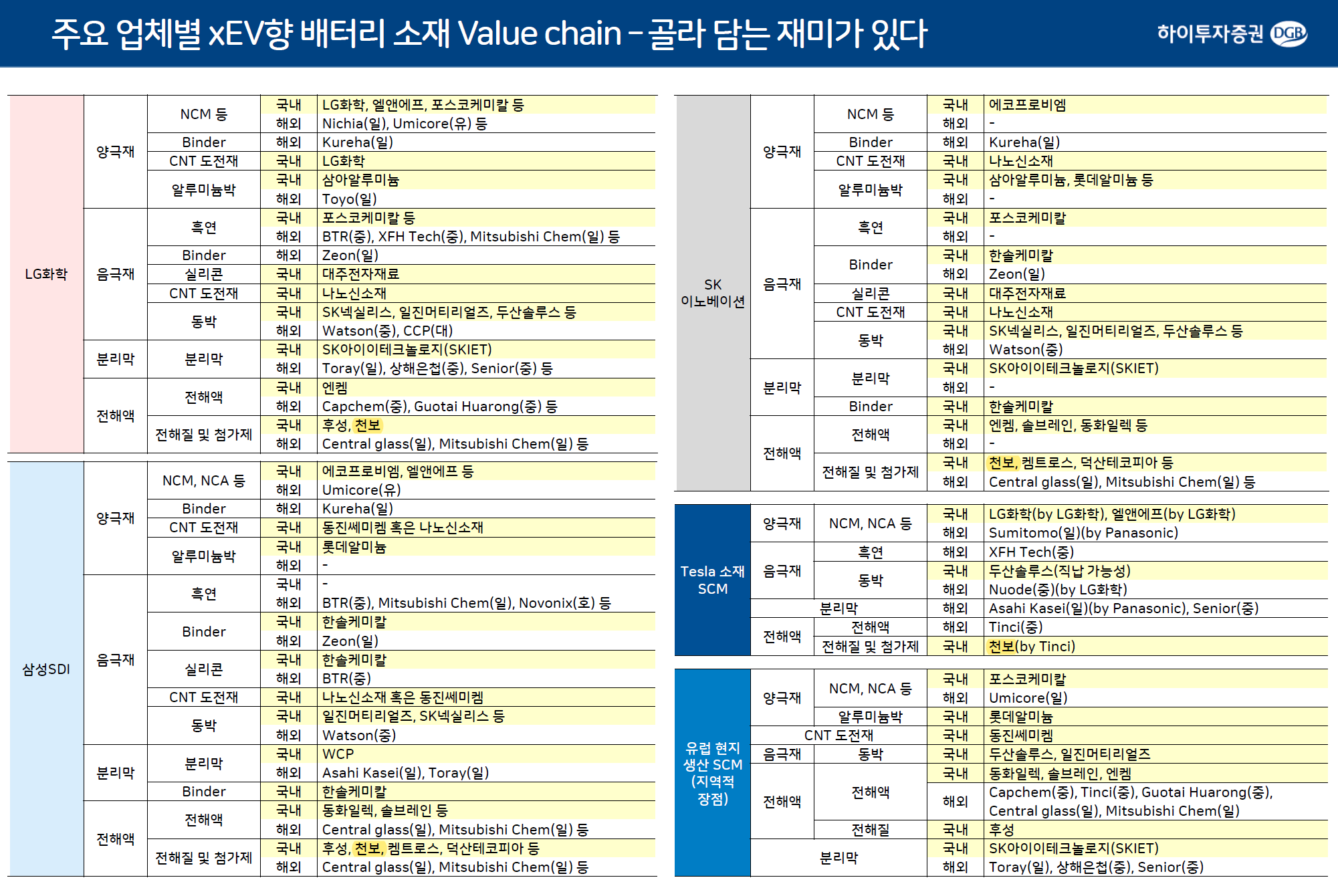

아래 국내 3사 및 테슬라, 유럽생산기지의 공급망을 보면 천보는 유럽현지공장을 제외하고는 국내3사 및 테슬라모델 전부에 전해질 및 첨가제를 납품한다.

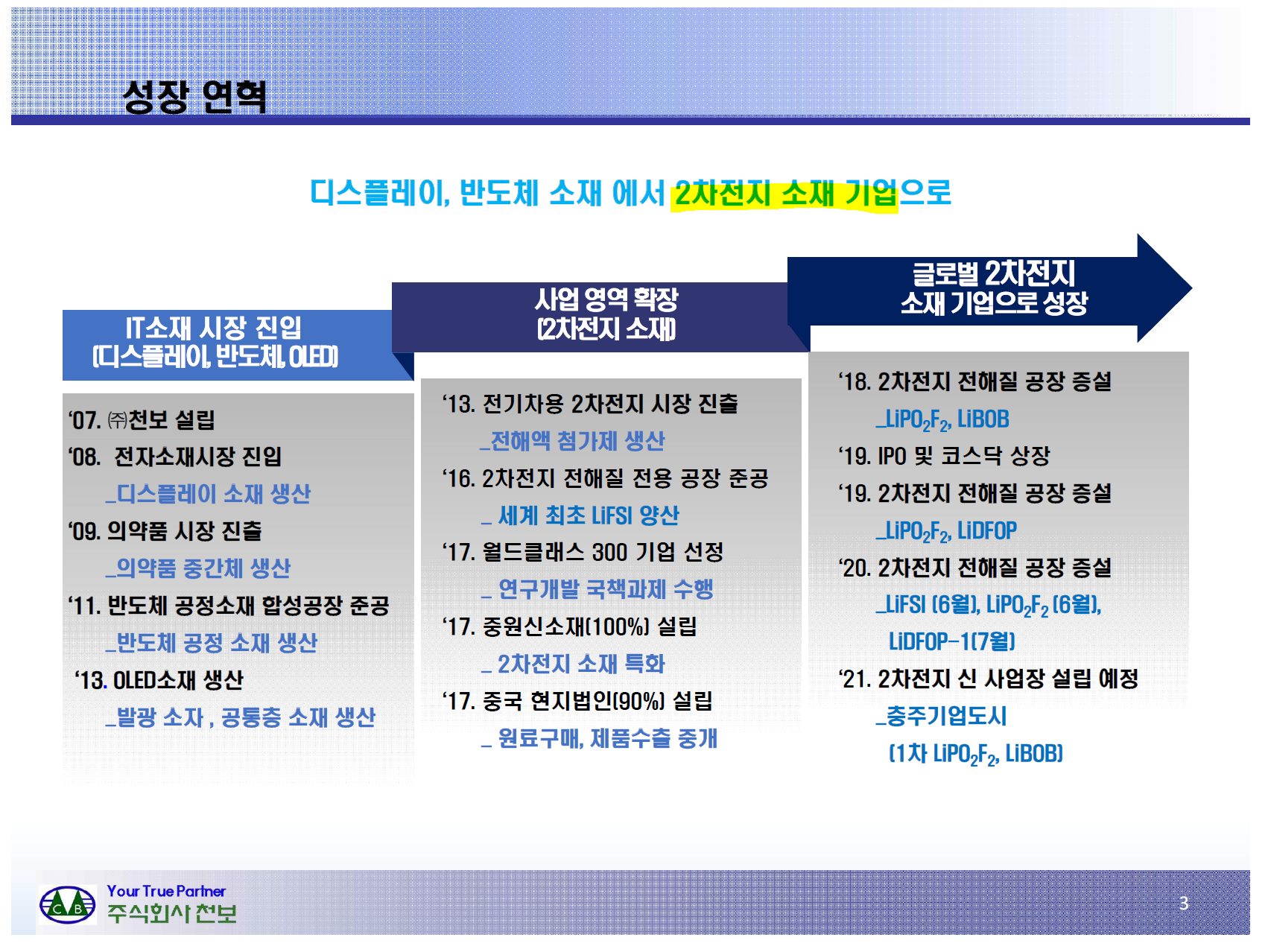

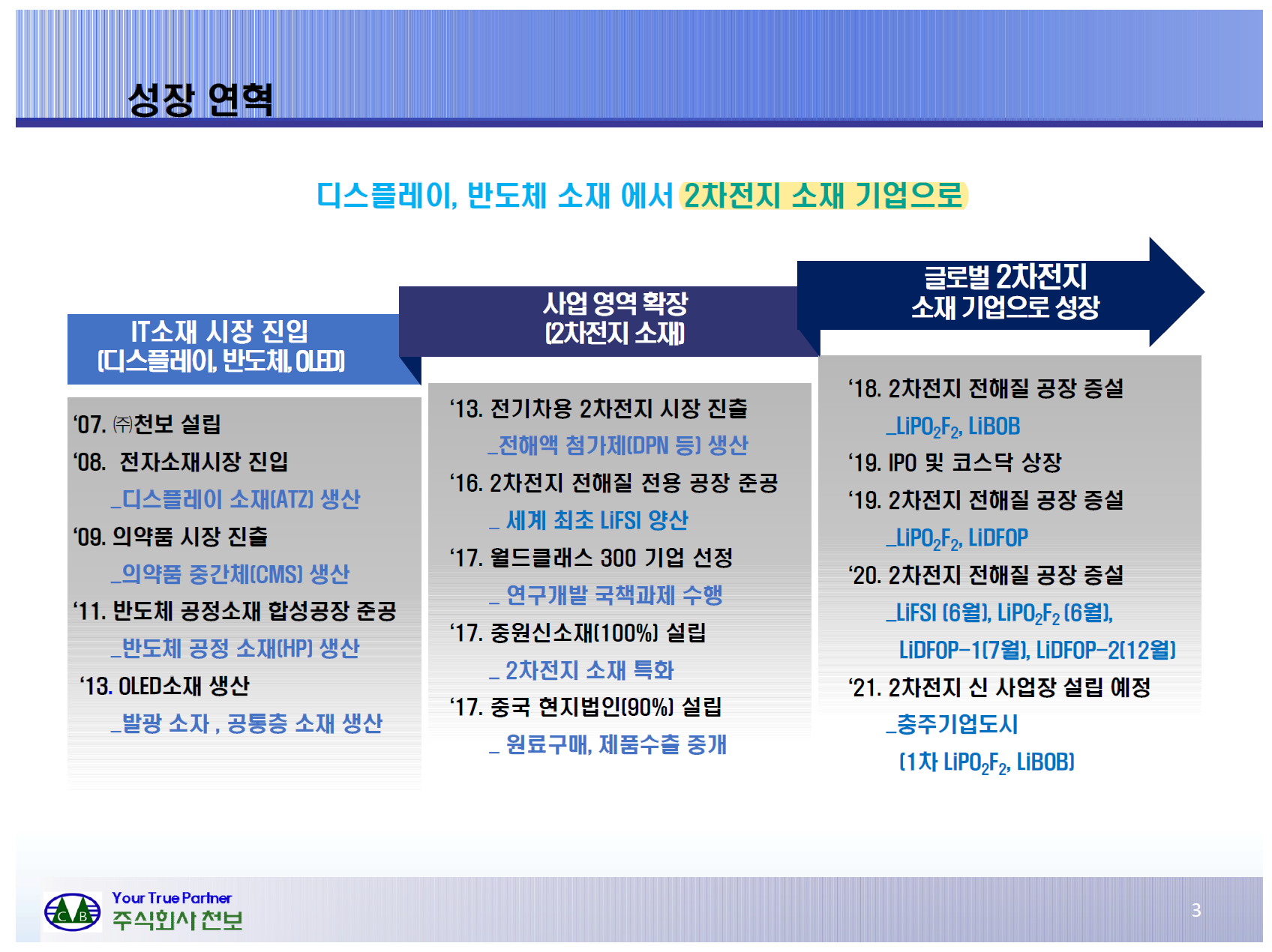

천보는 2차전지 성장의 모든 이익을 다 누릴 수 있는 기업이다. 그리고 소재업체 중에서 영업이익률로 유일하게 20%대이며, 공장증설을 공격적으로 하고 있기 때문에 시장 1위 업체로 도약할 준비가 되어 있다.

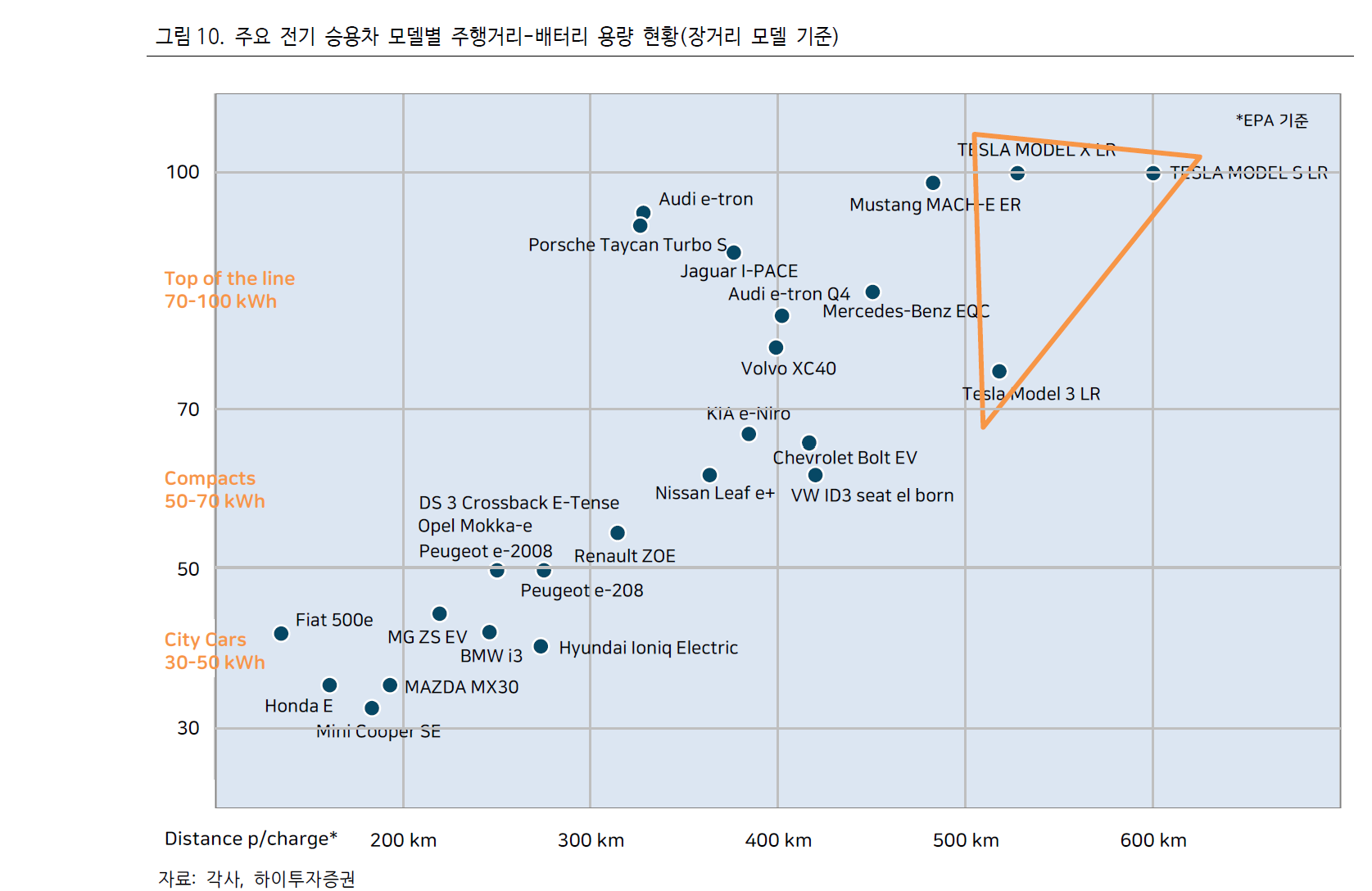

아직도 전세계 전기차 보급률은 5%에 불과하다. 2025년에는 최소한 20%에 도달할 것이라고 하니 아직 3배나 더 성장가능하다는 의미다.

천보 지금 잠시 쉬는 중이다. 내년에는 다시 주가가 크게 치솟을 것으로 예상한다.

'주식 > 2차전지' 카테고리의 다른 글

| 천보, 전고체전지 후보 전해질 개발 테스트 중 (0) | 2021.03.24 |

|---|---|

| 천보, 2020년 영업실적 잠정공시 (0) | 2021.01.21 |

| 천보, 주당 300원 배당 결정 (0) | 2020.12.18 |

| 테슬라가 배터리셀 자체 생산해도 #천보의 가치는 변함없다 (0) | 2020.11.26 |

| 천보, 2020년 11월 16일 IR 자료 리뷰 (0) | 2020.11.18 |