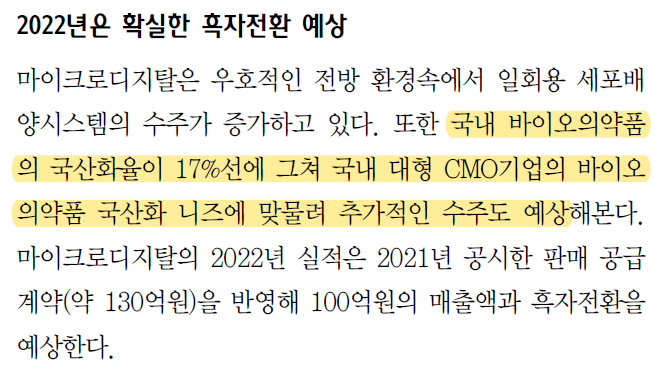

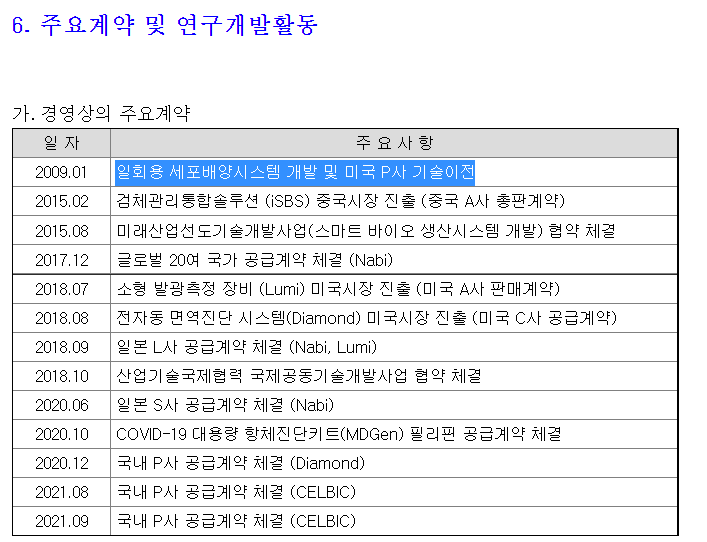

이오플로우가 12월경에 웨어러블 약물주입기와 관련한 좋은 뉴스를 알려주겠다고 했는데 그 뉴스가 약속대로 12월에 나왔다.

이오플로우는 영국 임페리얼 칼리지 런던의 기술 벤처회사인 자이힙(Zihipp Limited)과 미국에 JV인 산플레나(SanPlena, LLC)를 설립했다.

이오플로우의 미국법인인 EOFlow, Inc.사가 산플레나에 1500만 달러를 투자해 70%의 지분을 가지며 대표이사는 이오플로우의 김재진 대표가 겸임한다.

산플레나는 웨어러블 약물주입기 기반의 비만 치료제 및 NASH(비알콜성지방간염) 치료제 등을 공동 개발한다.

웨어러블 약물주입기는 이오플로우가, 비만치료제 및 NASH 치료제는 자이힙이 제공한다. 자이힙은 해당 치료제에 대해동물실험 및 1상 임상시험까지 마친 상태다. 따라서 이오플로우의 웨어러블 약물주입기에 대한 독성 및 호환성 시험 등만 통과하면 바로 임상2상에 진입할 수 있기 때문에 이오플로우는 빠르면 2023년 말경에는 L/O도 가능하지 않을까 추측하고 있다.

현재 비만치료제는 GLP-1 유사체 기반으로 체중의 10~15%를 줄이는 데 통상 1년 이상의 오랜 기간이 소요되는데 반해 자이힙이 가지고 있는 비만 치료제는 3개월 이내에 체중의 15% 감량이 가능하다.

언론상에서 밝혀진 정보를 그대로 믿을 순 없지만 이 정보대로라면 아이템은 상당히 괜찮다. 이오플로우의 웨어러블 주입기와 자이힙의 비만치료제와의 호환성이 중요하다. 어떤 결과가 나올지 기대된다.

Upcoming Events

- 이오플로우

- 2021년 하반기: 인도네시아회사와 CMO협상중, 다수업체와 이오패치 수주협상중(인도네시아 PT. PNS 체결)

- 2021년 12월: 유상증자, 무상증자

- 2022년 1월: 유무상증자 주식 상장, 이오패치X 국내임상시작

- 2022년 1분기: 이오패치X FDA신청, 이오패치 국내건강보험적용

- 2022년 상반기: 이오패치 유럽 17개국 출시, 이오파니 FDA 신청

- 2022년: 중동 진출, 이오패치 제2형당뇨 임상종료

- 2022년 하반기: 이오패치&이오펌프 생산량 300만대

- 2022년 12월: 이오패치X 국내임상종료

- 2023년: 인도네시아 S사와 CMO를 통해 300만대 생산, 이오패치X출시

- 2025년: 이오파니 출시

- 파미오(웨어러블 신약 개발 자회사)

- 비알콜성간염 신약 공동개발 발표 예정(빠르면 12월 중)

- 네프리아(웨어러블 인공신장 미국 자회사)

- 2022년: 몸에 부착할 수 있는 신장투석기 시제품 확보를 목표로 개발 중

- 시노플로우(시노케어와 JV)

- 2021년 하반기: 중국회사와 JV설립(10월 26일 이후 영업일 60일이내)

- 2025년내: 중국시장 제품 출시(이오펌프는 이오플로우가 공급)

- 산플레어(자이힙과 JV)

- 2022년 6월: 투자금 납입 완료(지분 70%)

- 2022년: 비만치료제 임상2상 진입

- 2023년말: 비만치료제 L/O 가능

- 유상증자 일정

- 2022.01.06~07: 구주주 청약

- 2022.01.11~12: 일반 공모

- 2022.01.26: 신규 상장

- 무상증자 일정

- 2022.01.18: 기준일

- 2022.02.08: 신주 상장

타법인 주식 및 출자증권 취득결정(종속회사의 주요경영사항)

| 종속회사인 | EOFlow, lnc. | 의 주요경영사항 신고 |

| 1. 발행회사 | 회사명(국적) | SanPlena, LLC(미국) | 대표이사 | KIM JESSE JAEJIN |

| 자본금(원) | 17,793,000,000 | 회사와 관계 | 종속회사 | |

| 발행주식총수(주) | 21,428,571 | 주요사업 | 웨어러블 비만치료제 및 NASH 치료제 개발 | |

| -최근 6월 이내 제3자배정에 의한 신주취득 여부 | 아니오 | |||

| 2. 취득내역 | 취득주식수(주) | 15,000,000 | ||

| 취득금액(원) | 17,793,000,000 | |||

| 지배회사의 연결자산총액(원) | 29,152,792,692 | |||

| 지배회사의 연결자산총액대비(%) | 61.03 | |||

| 3. 취득후 소유주식수 및 지분비율 | 소유주식수(주) | 15,000,000 | ||

| 지분비율(%) | 70 | |||

| 4. 취득방법 | 현금취득 | |||

| 5. 취득목적 | 합작법인설립 | |||

| 6. 취득예정일자 | 2022-06-30 | |||

| 7. 이사회결의일(결정일) | 2021-12-27 | |||

| -사외이사 참석여부 | 참석(명) | - | ||

| 불참(명) | - | |||

| -감사(감사위원)참석여부 | - | |||

| 8. 공정거래위원회 신고대상여부 | 미해당 | |||

| 9. 풋옵션 등 계약체결 여부 | 아니오 | |||

| -계약내용 | - | |||

| 10. 기타 투자판단에 참고할 사항 | 1. 이오플로우가 100% 지분을 소유하고 있는 자회사 EOFlow, Inc.는 영국의 기술 벤처회사인 Zihipp Limited(자이힙)와 비만 및 NASH 전문 제약 합작법인 SanPlena, LLC(산플레나)를 미국 델라웨어주에 설립함. 합작법인 설립은 미국 현지시간 2021년 12월 27일에 되었습니다 2. EOFlow, Inc.는 SanPlena, LLC에 USD 15,000,000.00를 투자해 이 합작법인의 주식 지분의 70%(15,000,000주)를 인수하는 거래를 미국 현지시간 2021년 12월 27일에 체결하였습니다 3. EOFlow, Inc.는 2022년 6월 30일까지 투자금액 USD 15,000,000.00에 대해 100% 납입을 합의하여 취득예정일자는 2022년 6월 30일입니다. 투자금액 USD 15,000,000.00 중 USD 5,000,000.00은 계약체결일로부터 30일 이내에 납입하며, USD 10,000,000.00은 2022년 6월 30일까지 납입할 예정입니다 4. 합작법인에 대한 양사의 총 투자금액은 USD 15,000,000.00으로, Zihipp Limited의 투자금액은 USD 0.00입니다. Zihipp Limited는 보유한 후보물질 라이선스 기술이전 등 현물출자로 합작법인의 주식 지분의 30%(6,428,571주)를 인수합니다 5. 발행회사 자본금은 USD 15,000,000.00이며, 2021년 12월 28일 환율 1,186.20원/$1.00을 적용하였습니다 6. 지배회사의 연결자산 총액은 이오플로우(주)의 2020년 연결제무제표의 자산총액입니다 7. 발행회사의 요약 재무상황은 신설법인으로 작성하지 아니하였습니다 |

|||

| ※ 관련공시 | - | |||

'주식 > 이오플로우' 카테고리의 다른 글

| 이오플로우, 온라인 기업설명회(2022년 1월 3일) 리뷰 (0) | 2022.01.06 |

|---|---|

| 이오플로우, 유상증자 최종발행가액 확정 (0) | 2022.01.05 |

| 이오플로우, 한국/유럽 보험 등재와 중국JV 시노플로우가 중요하다 (0) | 2021.12.26 |

| 이오플로우, 이오패치- 이탈리아에서 3건 입찰 수주 (0) | 2021.12.18 |

| 이오플로우, 내년부터는 확실히 매출이 발생하는 이유는? (0) | 2021.12.15 |