알테오젠의 파이프라인이 순항하고 있다.

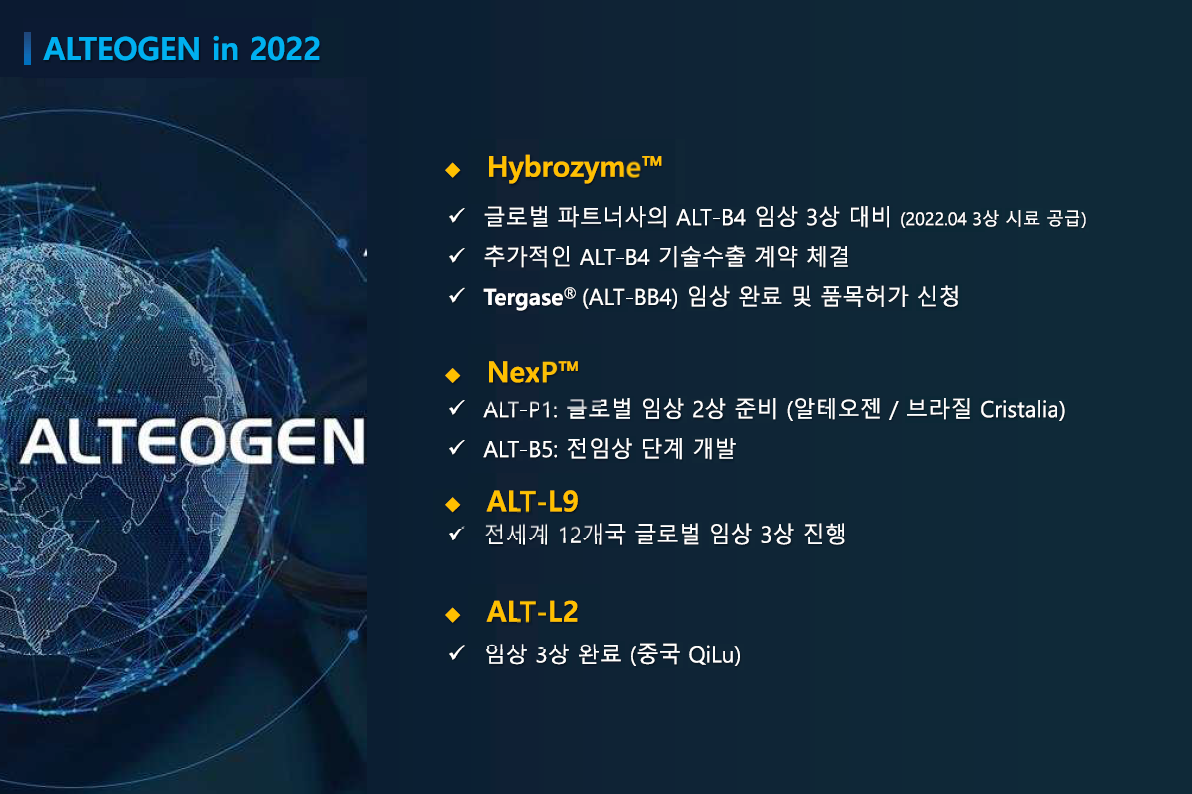

테르가제는 1분기 품목허가 후 연내 제품 출시, 키트루다SC는 상반기내 임상3상 결과, 아일리아 바이오시밀러 역시 상반기 임상3상 종료가 예정되어 있다.

다른 바이오 기업의 임상대비 이 중에서 리스크가 높은 것은 전혀 없어보인다.

바이오 의약품 플랫폼 기업 알테오젠이 첫 자체 개발 상품인 '테르가제(ALT-BB4)' 제품 출시를 앞두고 있다. 지난 2022년 임상시험이 완료된 '테르가제'는 현재 식품의약안전처(KFDA)에 품목허가로 신청된 상태다.

알테오젠 관계자는 11일 "품목허가 진행 중으로 올해 1분기 안에는 결과를 받을 수 있을 것으로 예상한다. 올해 안에는 상품화가 가능할 것이다"며 "기술 이전 관련해서는 항상 논의 중이다. '하이브로자임(Hybrozyme)' 플랫폼 관련 기술을 더 추진하기 위해 노력하고 있다"고 말했다.

알테오젠이 국내시장에 처음 선보일 '테르가제'는 자사가 개발한 정맥주사(SC) 제형 변경 플랫폼 '하이브로자임' 기술을 적용한 인간 재조합 히알루로니다제 'ALT-B4'의 제품이다. 이 제품은 히알루론산 필러의 부작용 치료나, 안과 수술 보조제, 통증 완화 등 여러 용도로 사용 가능하다.

알테오젠에 따르면 현재 국내시장은 동물유래 히알루로니다제 제품만이 존재한다. 소나 양의 장기로부터 히알루로니다제를 추출해 생산하기 때문에 대부분 순도가 낮다. 반면 테르가제는 재조합 인간 유래 히알루로니다제 'ALT-B4'를 통해 생산된 고순도 제품으로, 소량을 사용해도 효과가 높고 면역원성이나 기타 부작용 발생 가능성이 현저히 낮다.

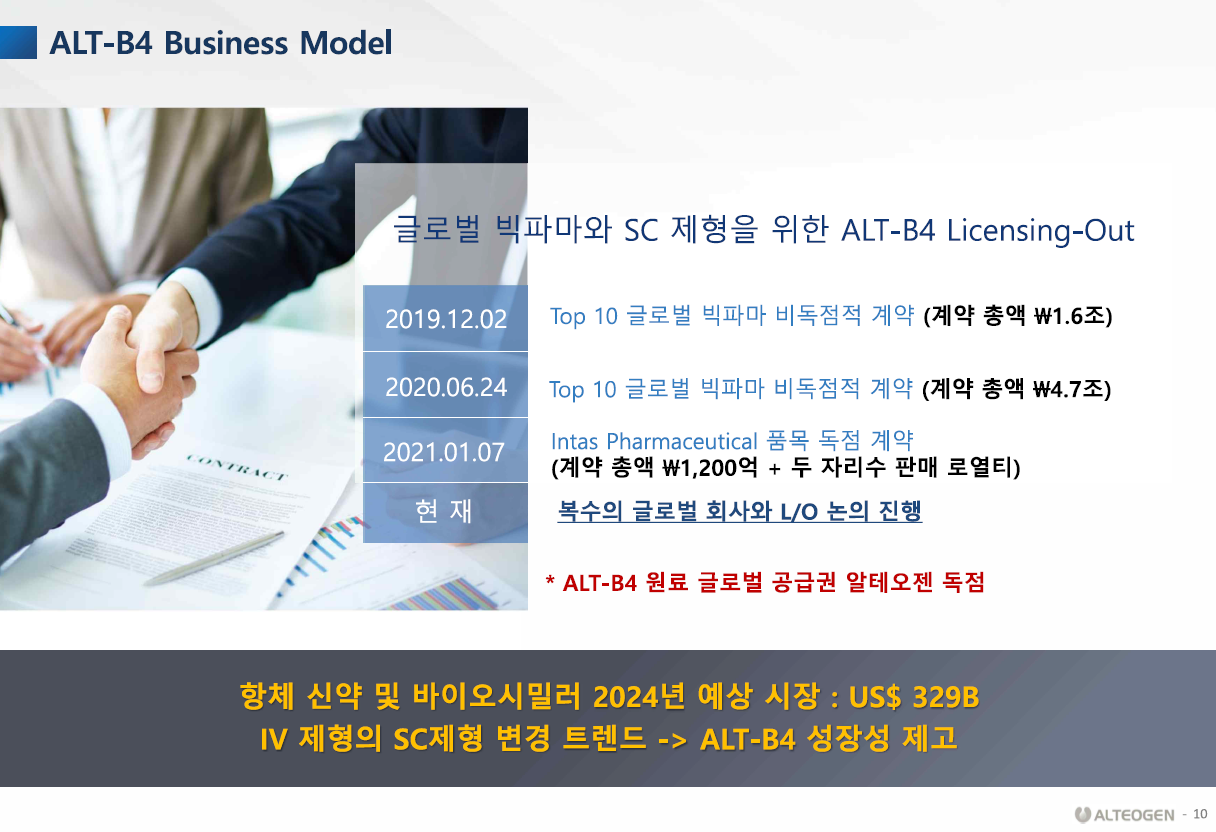

알테오젠은 지난 2018년 SC를 피하지방 주사로 변환하는 제형 변경 플랫폼 기술 '하이브로자임'을 독자 개발했다. 이후 지난 2019년부터는 관련 기술을 해마다 1건씩 수출하며 현재까지 4개의 글로벌 기업과 기술이전 계약을 체결했다. 이 중 글로벌 제약사 머크(MSD)와는 지난 2020년 약 4조6000억원 규모의 기술이전을 성사한 바 있다.

알테오젠은 최근 글로벌 제약사 머크(MSD)와 관계성에 주목받고 있다. 관련 업계에 따르면 머크는 ALT-B4를 접목한 '키트루다'의 SC 제형을 개발하고 있으며, 키트루다의 비독점 계약을 독점으로 변경하려는 협상을 진행하고 있다고 알려졌다. 머크와의 독점 계약설에 머크로의 매각설까지 불거지자, 알테오젠은 지난해 11월 회사 홈페이지를 통해 주주간담회 현장에서 질의응답을 공개했다. 이날 알테오젠은 최근 언론 보도 등을 통해 불거진 머크로의 인수합병(M&A)이슈와 관련해 "M&A는 최대주주의 의중에 달린 문제로 회사 차원에서 답변을 드릴 수는 없다"고 전했다.

알테오젠은 올해 '바이오시밀러·키트루다' 3상 임상 종료도 앞두고 있다. 올해 상반기에는 황반변성 치료제 '아일리아'의 바이오시밀러 ALT-L9를, 하반기에는 지난해 2월 임상 3상 진입한 '키트루다 SC 제형'의 최종 임상 데이터 결과가 나올 것을 예상된다.

알테오젠 관계자는 "1분기 내 임상 3상의 주요 데이터가 나올 예정으로 상반기 내 최종 임상 결과를 도출할 것으로 보고 있다. 바이알 제품부터 출시한 뒤 프리필드시린지 제품 허가 절차도 준비할 계획이다"며 "키트루다 관련해서는 고객사도 공개하고 않고 있기에 말씀드릴 수 없다"고 말했다.

허혜민 키움증권 연구원은 "올해 상반기에 키트루다 피하주사 제형 3상 종료를 예상하며, 내년 상용화를 전망한다. 상용화가 이어짐에 따라 알테오젠의 추가 기술 이전이 이어지는 선순환이 전망된다"며 "알테오젠은 머크와 독점계약 협상 중이라는 것이 알려지면서 주가가 큰 폭으로 상승하기도 했다. 품목은 키트루다로 추정되며 비독점계약으로 매출 로열티가 없다는 점이 아쉬운 대목이었지만, 독점으로 계약 변경이 기대되고 있다"고 전했다.

https://www.newspim.com/news/view/20240111000048

[뉴스핌 라씨로] 알테오젠, '테르가제'로 첫 상품화 추진..."추가 기술이전 관련 논의"

이 기사는 1월 11일 오전 08시35분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.[서울=뉴스핌] 이나영 기자= 바이오 의약품 플랫폼 기업 알테오젠이 첫 자체 개발 상품인 '테르

newspim.com

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 여러 계약들이 다 마무리 단계! (1) | 2024.01.28 |

|---|---|

| 알테오젠, 머크는 키트루다SC 임상3상 성공을 확신하고 있다! (0) | 2024.01.19 |

| 알테오젠, ALT-L9도 이제 합류한다! (1) | 2024.01.10 |

| 알테오젠, 테르가제 출시는 24년 상반기 예상! (1) | 2023.12.06 |

| 알테오젠, 연말선물로 머크와의 독점계약+추가 L/O를 기대해보자! (3) | 2023.11.27 |