어제 포스팅한 글에서는 특허 내용에 대한 사항이 아니라 리포트에서 근거로 사용하고 있는 부분으로 머크가 알테오젠 기술을 사용하고 있는지에 대해서 검토해보았다.

이번 포스트 내용으로 인해 이전 포스트 글 제목을 수정하였다.

2022.04.24 - [주식/알테오젠] - 알테오젠, 알테오젠 특허는 머크 특허의 패밀리가 아니다

그리고 머크의 특허에 대한 기사를 읽어보자.

머크의 특허출원 과정에서 알테오젠의 제형변경 플랫폼인 하이브로자임기술을 사용한다는 것이 명시되어 있다는 것이 요지다.

이 부분에 대한 사실관계를 파악해보자.

결론부터 말하자면, 이 것은 사실로 보인다.

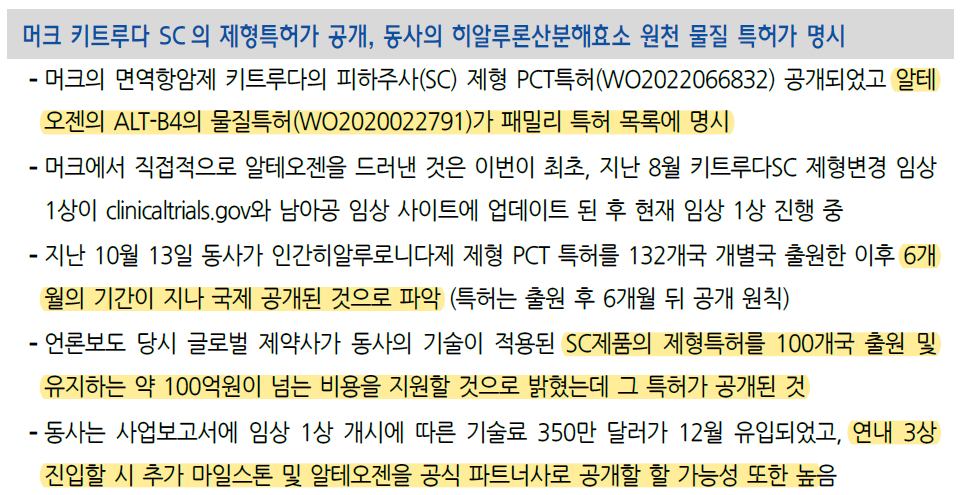

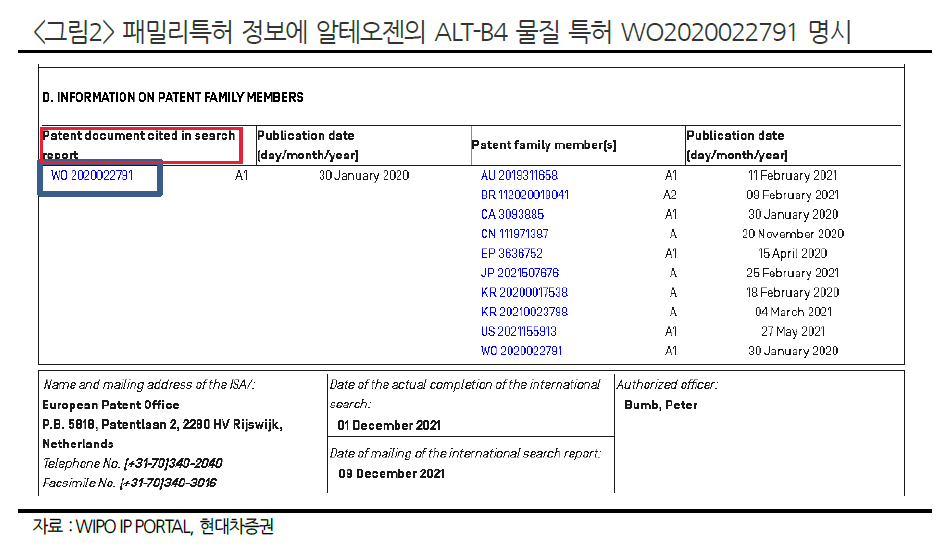

현대차증권의 리포트에서는 머크 특허의 패밀리로 알테오젠 특허가 개시되었다는 사유로 머크가 알테오젠 기술을 사용하고 있다는 결론이 도출되었는데, 이 부분은 근거가 잘못되었기에 잘못된 결론이라는 판단을 내렸다.

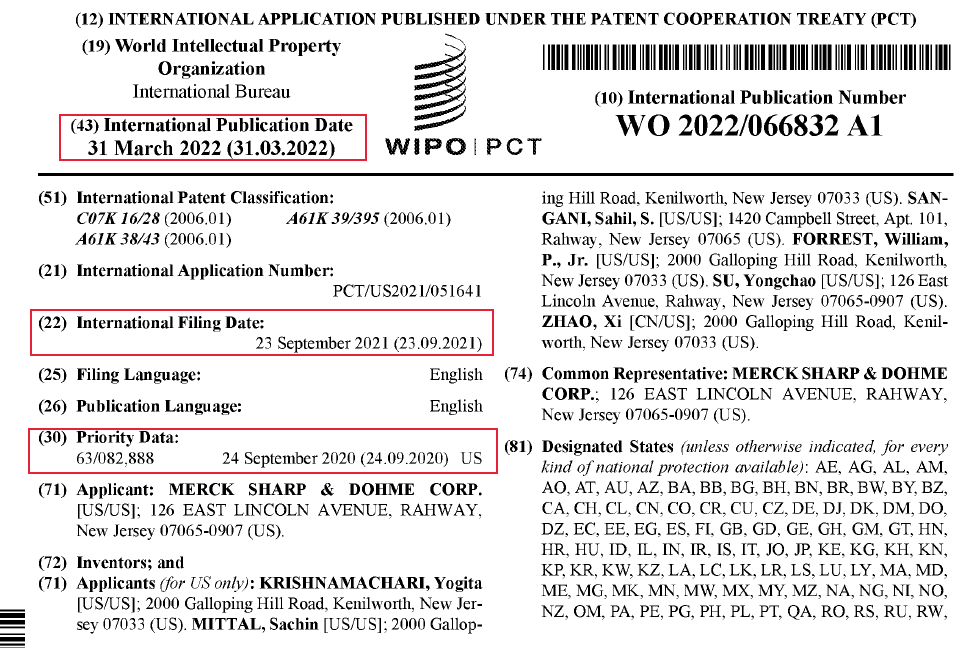

하지만 기사에서 나온 내용을 토대로 검증해보면, 머크 특허의 명세서에서 알테오젠 특허에 있는 제형변경 시퀀스를 사용하고 있다는 것으로 머크가 알테오젠 기술을 사용하고 있다는 결론이 도출되는데 이것은 근거가 사실이므로 옳은 결론이라는 판단이 내려진다.

세부적으로 살펴보자.

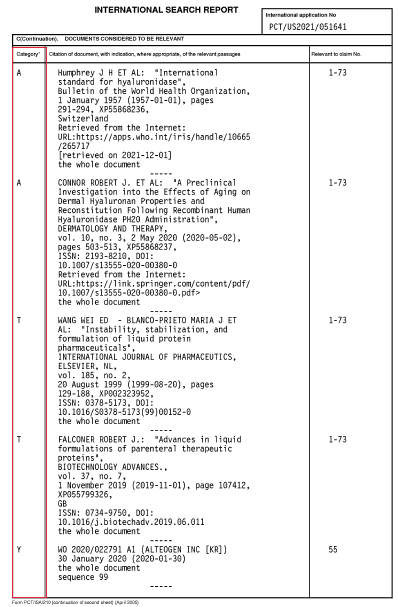

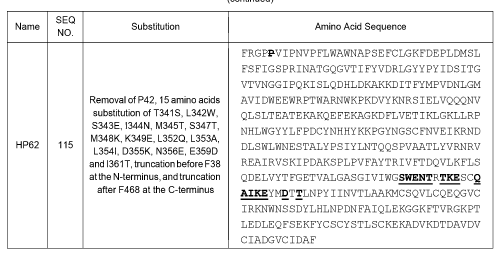

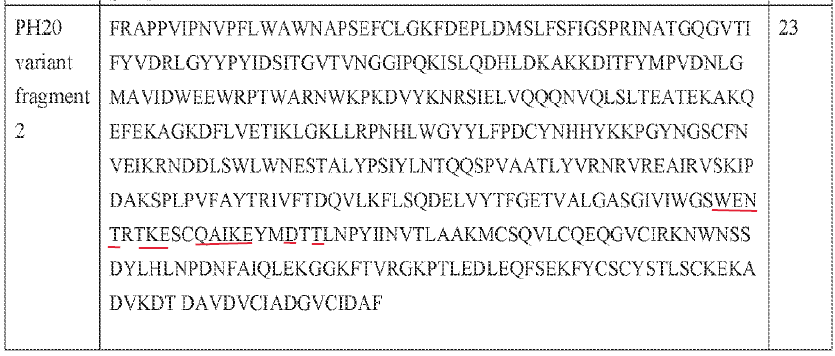

머크 특허에 공개된 제형변경 기술(아미노산 시퀀스)는 아래와 같다.

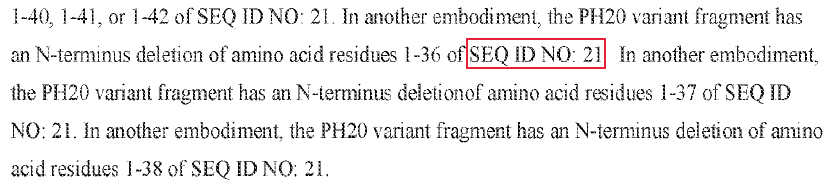

따라서 21, 22, 23, EP3636752의 테이블11에 나와있는 시퀀스 모두가 제형변경에 사용되는 시퀸스다. 테이블11에는 몇십가지의 시퀀스가 정리되어 있다.

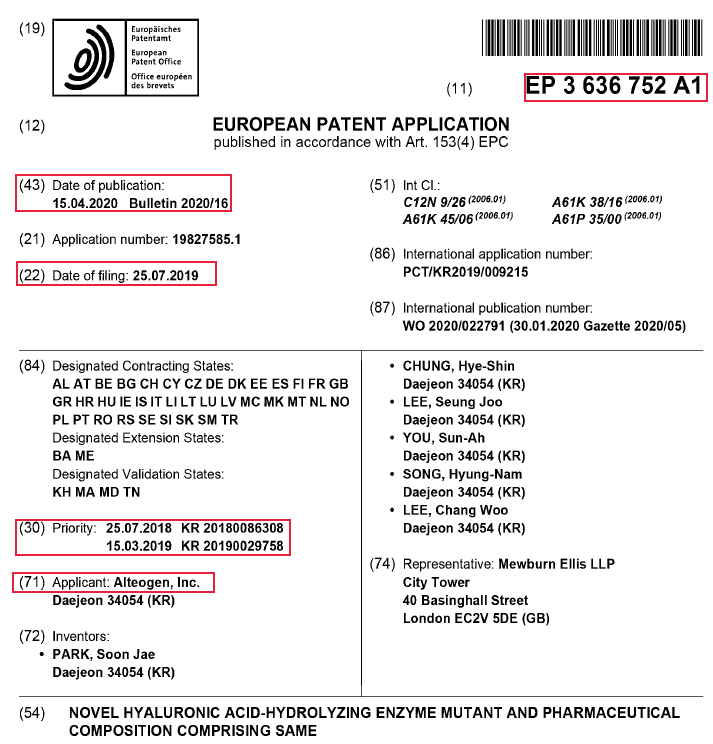

EP3636752는 알테오젠의 특허다.

2018년 7월 25일과 2019년 3월 15일 두 개의 특허를 우선권으로 지정하여, 2019년 7월 25일에 국제출원되었으며, 2020년 4월 15일에 공개되었다.

머크의 특허에서 사용하는 제형변경 기술은 알테오젠 특허의 테이블11에 나와있는 수많은 스퀀스 중의 하나를 사용한다는 것을 알 수 있다.

조금더 구체적으로 살펴보자.

머크 특허에 공개된 23번 시퀀스와 알테오젠 특허의 HM49의 스퀀스가 동일하다.

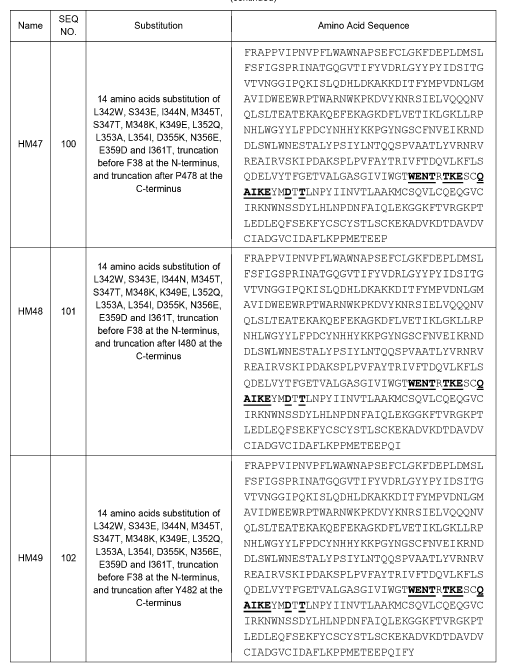

알테오젠 특허의 굵은 글씨에 밑줄 친 부분이 알테오젠 하이브로자임 기술의 중요한 스퀸스인데 이 부분만 비교해보면 된다. 정확하게 동일하다.

결론적으로, 머크는 키트루다SC를 알테오젠 특허 테이블11의 수많은 시퀀스 중 적어도 HP46을 사용하여 제형변경을 추진하고 있다는 것을 알 수 있다.

그렇다면, 머크가 임상3상에 들어간다면 알테오젠을 공식파트너사로 언급할 가능성은 충분히 있어보인다. 특허에서 사용되는 여러 제형변경 기술 중의 하나가 알테오젠 기술이기 때문이다.

점점 가시화되고 있다. 머크를 머크라고 불러보자.

박순재 알테오젠 대표이사가 알테오젠을 포함해 세계에서 단 2곳만 보유하고 있는 제형변경기술을 앞세워 글로벌 제약사들과의 기술수출 논의를 확대할 것으로 예상된다.

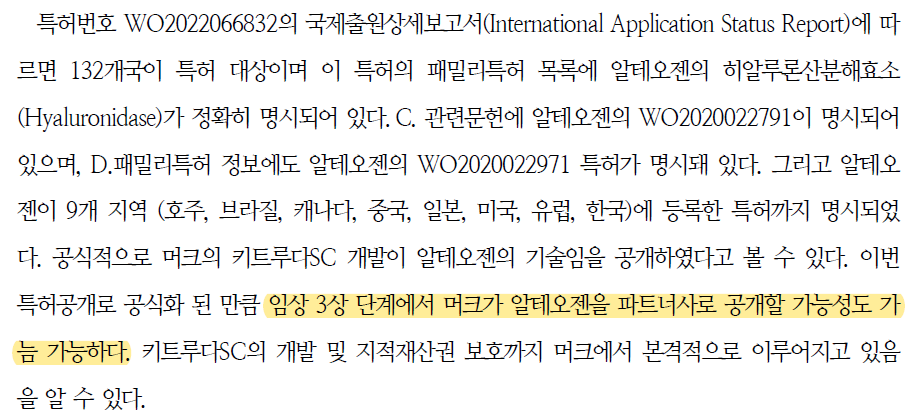

미국 제약사 MSD(머크앤컴퍼니)의 면역항암제 '키트루다' 피하주사(SC) 제형의 글로벌 특허(PCT) 출원 과정에서 알테오젠의 제형변경 플랫폼인 하이브로자임기술을 사용하면서 알테오젠의 기술력이 입증됐기 때문이다.

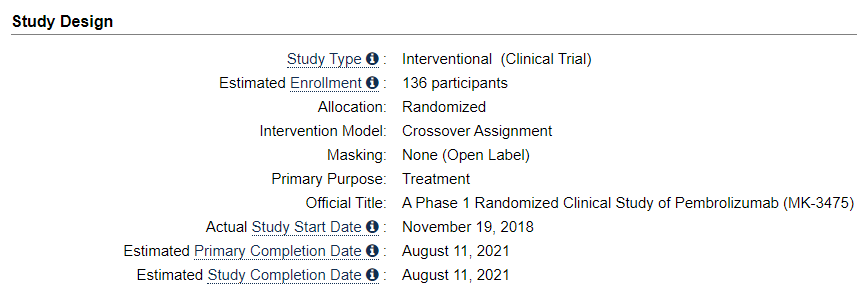

22일 제약바이오업계에 따르면 알테오젠의 하이브로자임기술인 'ALT-B4'를 도입한 미국 파트너사 MSD가 올해 안으로 면역항암제 키트루다의 제형변경 임상3상을 진행한다.

키트루다는 흑색종과 비소세포폐암, 두경부암, 림프종, 식도암 등 13종의 암을 치료하는 정맥주사형(IV) 면역항암제다. 키트루다는 2021년 기준 전 세계에서 172억 달러(약 21조4천억 원)의 매출을 낸 블록버스터(한 해 매출 1조 원을 넘는 치료제) 항암제다.

MSD는 최근 키트루다의 피하주사(SC) 제형 글로벌 특허를 출원하며 국제출원상세보고서를 공개했다.

MSD는 알테오젠의 하이브로자임기술인 'ALT-B4'를 사용해 키트루다의 제형변경을 했다고 보고서를 통해 밝혔다.

그동안 제약바이오업계에서는 MSD의 경쟁회사인 브리스톨마이어스퀴브(BMS)가 자사의 면역항암제 '옵티보'를 할로자임의 하이브로자임기술로 제형변경을 시도하고 있어 MSD는 알테오젠의 기술을 활용한 것으로 보인다.

정맥주사를 피하주사로 변환하는 하이브로자임기술은 세계에서 미국의 할로자임만 유일하게 보유하고 있었다.

다국적 제약사인 로슈(Roche), 화이자(Pfizer) 등도 할로자임으로부터 기술을 도입해 피하주사 제형 제품을 세계에 출시했다.

알테오젠은 2018년 독자적으로 하이브로자임기술인 ALT-B4를 개발했다. 현재 세계적으로 미국의 할로자임과 알테오젠만 하이브로자임기술을 보유하고 있다.

할로자임은 자사의 하이브로자임기술을 치료약물별로 1곳의 제약사회에 독점적으로 기술수출하는 것을 사업전략으로 삼고 있다.

이는 알테오젠으로서는 기회일 수 있다. 할로자임이 계약을 맺는 회사와 같은 종류의 치료약물로 경쟁하는 회사를 대상으로 하이브로자임기술 'ALT-B4'를 기술수출할 수 있기 때문이다.

알테오젠 관계자는 비즈니스포스트와 통화에서 “MSD가 보고서에 알테오젠의 기술을 명시했지만 계약에 따라 우리가 파트너사를 밝힐 수는 없다”며 “최근 영입한 비벡 세노이 글로벌 사업개발 책임자(CBO)가 파트너사와 다른 글로벌 제약사의 고위층과 여러 차례 만나 사업논의를 하고 있다”고 말했다.

이 관계자는 “경쟁사(할로자임)는 한 곳에만 독점 기술수출을 해서 비슷한 약물을 가진 글로벌 회사들이 비독점적 기술수출을 하는 알테오젠의 하이브로자임에 관심을 보이고 있다”고 덧붙였다.

알테오젠은 앞서 2020년 6월 총 4조7천억 원에 이르는 계약규모로 글로벌 10대 제약사에 ALT-B4를 기술수출했다고 발표했다. 계약금은 약 199억 원, 마일스톤(기술수출수수료)은 약 4조6800억 원이었다.

MSD가 올해 키트루다 제형변경 임상3상에 진입하면 알테오젠은 마일스톤으로 4조6800억 원 가운데 일부를 수령하게 된다.

알테오젠은 앞서 2019년에 또 다른 글로벌 제약사(프랑스 사노피로 추정)와 총 계약금액 1조6천억 원에 하이브로자임기술을 기술수출하기도 했다.

또한 2021년 1월에는 인도 제약사 인타스파마슈티칼스와 하이브로자임기술 기술수출 계약을 맺었다. 총 계약금액 1180억 원과 두 자릿수 비율(%)의 판매금액에 따른 로열티를 받기로 했다.

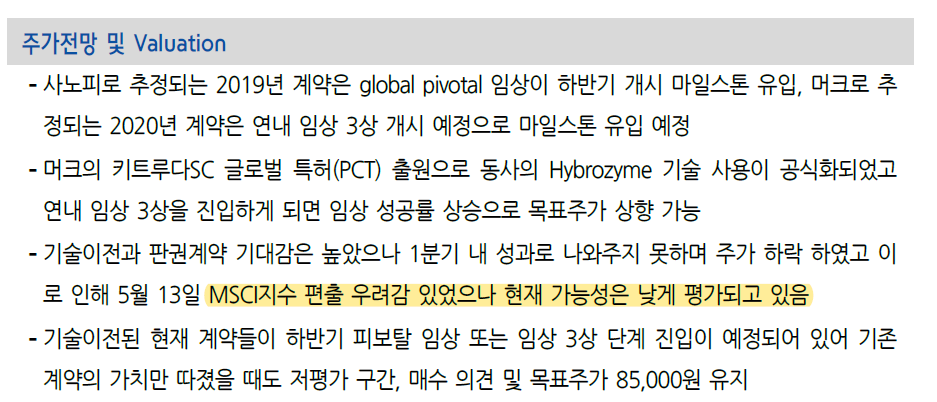

엄민용 헌대차증권 연구원은 “MSD의 키트루다SC 글로벌 특허(PCT) 출원으로 알테오젠의 하이브로자임 사용이 공식화됐고 올해 임상3상에 진입한다면 임상 성공률 상승으로 알테오젠의 주가도 오를 것으로 보인다”며 “MSD의 올해 임상3상 개시, 사노피로 추정되는 계약도 올해 하반기 임상 진입으로 마일스톤이 유입될 것으로 예상한다”고 말했다.

박 대표는 미국 인디애나주에 있는 퍼듀대학교에서 생화학 박사 학위를 받고 매사추세츠공과대학교(MIT)에서 박사후연구원 과정을 마쳤다.

이후 LG생명과학, 한화석유화학 등에서 상무를 지냈고 바이넥스에서 대표이사를 역임했다.

https://www.businesspost.co.kr/BP?command=article_view&num=278652

미국 MSD 알테오젠 기술로 항암제 제형변경, 박순재 기술수출 탄력

비즈니스포스트 : [비즈니스포스트]박순재 알테오젠 대표이사가 알테오젠을 포함해 세계에서 단 2곳만 보유하고 있는 제형변경기술을 앞세워 글로벌 제약사들과의 기술수출 논의를 확대할 것

www.businesspost.co.kr

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, ALT-L9 성공의 새로운 복병은 로슈의 바비스모! (0) | 2022.04.27 |

|---|---|

| 알테오젠, 머크로 임상3상 시료 공급 완료 (0) | 2022.04.26 |

| 알테오젠, 알테오젠 특허는 머크 특허의 패밀리가 아니다 (4) | 2022.04.24 |

| 알테오젠, ALT-BB4 임상종료예정일은 4/15 (0) | 2022.04.17 |

| 알테오젠, ALT-B4 현재 MTA 4건, Term Sheet 2건 (0) | 2022.04.16 |