상상인증권에서 나온 아미코젠 리포트를 읽어보자.

아미코젠은 바이오기업 중에서 가장 다양한 사업을 전개하고 있다.

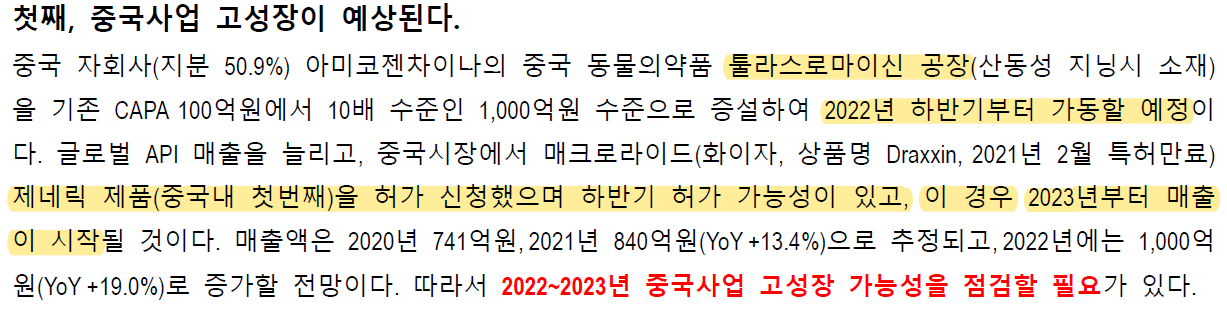

먼저 동물의약품 툴라스로마이신 사업을 보자.

중국 자회사인 아미코젠차이나에서 툴라스로마이신을 생산하고 있는데 Capa를 3톤에서 30톤으로 증설 중이다. 이 공장이 2022년 하반기부터 본격가동된다.

아미코젠차이나는 제네릭 의약품 판매도 한다. 첫번째 제네릭 의약품인 Draxxin에 대해 허가 신청하였고, 하반기에 허가가 나올 경우 내년부터 매출이 발생한다. 이 제품의 판매량이 어느 정도일지는 아직 모르겠으나, 아미코제차이나의 매출다변화가 이루어지는 셈이니 긍정적으로 보면 된다.

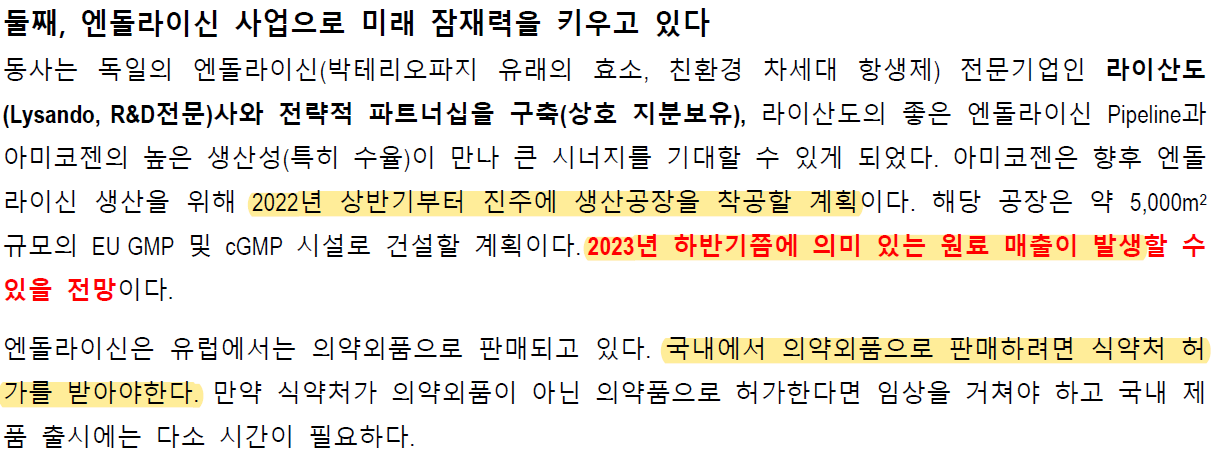

다음은 아미코젠이 최근 몇년간 가장 공들인 엔돌라이신 사업이다.

엔돌라이신은 슈퍼항생제라 불리는데, 라이산도가 이 기술을 보유하고 있지만 생산수율이 좋지 않았다. 하지만 아미코젠의 기술을 이용해 수율을 늘려서 상용화를 추진 중에 있다.

엔돌라이신 생산거점 공장을 올해 상반기에 진주에 착공한다. 그리고 내년 하반기부터 매출이 발생할 예정이다. 엔돌라이신의 이익률은 상당히 높다고 하는데 기대된다.

다음은 바이오소재 국산화인 배지와 레진 사업이다.

레진 공장은 내년 상반기에 완공예정이고, 배지 공장은 올해 완공예정이다. 레진은 아시아권에 단백질 정제용 레진을 판매하고, 배지는 단가가 높은 신약생산용 배지 위주로 생산하여 판매할 계획이다.

현재 아미코젠의 목표는 레진은 국내 수요 전체, 배지는 일단 국내 수요 1/3을 점유하는 것이다.

이밖에도 다른 사업들이 있지만 위 3개가 현재 메인이라고 보면 된다. 툴라스로마이신, 엔돌라이신, 배지, 레진 모두 시계가 2022년 하반기에서 2023년에 맞추어져 있다.

2023년 EPS증가율을 보면 73.9%다. 2023년부터 아미코젠이 달라진다.

올해 반드시 물량을 많이 확보해두어야 한다.

Upcoming Events

- 아미코젠

- 2022년 상반기: 엔돌라이신 공장 착공(5000m2)

- 2022년 1월: 배지(400만L) 공장 착공

- 2022년 하반기: 배지 공장 완공

- 2023년: 배지 시제품 생산 및 상용화, 엔도라이신 상용화, 로피바이오 아일리아 바이오시밀러 CDMO

- 2023년 하반기: 엔돌라이신 매출 발생

- 아미코젠차이나

- 2022년: 툴라스로마이신 공장증설중(3톤->30톤)

- 2022년 하반기: 공장 가동

- 2022년 하반기: 제네릭의약품 Draxxin 허가신청 결정

- 2023년: Draxxin 판매 시작

- 퓨리오젠(레진)

- 2022년 상반기: 공장(4만L) 착공

- 2023년 상반기: 공장완공, 레진 상용화

- 비피도

- 2022년 상반기: 류머티즘 관절염 FDA 임상1상 신청

- 아미코젠파마

- 2022년: AGP600(루게릭병 치료제) 임상3상 시작

- 2025년: AGP600(루게릭병 치료제) 임상3상 종료

'주식 > 아미코젠' 카테고리의 다른 글

| 아미코젠, 송도 배지 공장 착공 승인 (0) | 2022.02.12 |

|---|---|

| 아미코젠, 건기식 제3공장 GMP 인증 (0) | 2022.02.11 |

| 아미코젠, 2026년까지 바이오소재 국내점유율 30~40% 목표! (0) | 2021.12.24 |

| 아미코젠파마, 루게릭병 치료제 임상3상 디자인 (0) | 2021.12.16 |

| 아미코젠, 베트남 콜라겐 공장 설립으로 글로벌 콜라겐 제조사로 도전 (0) | 2021.12.06 |