유틸렉스가 지난 1월 8일에 기관투자자를 대상으로 파이프라인 및 임상진행 현황 등에 대해서 IR을 했었다.

IR자료를 통해 유틸렉스가 가진 플랫폼과 파이프라인을 좀더 자세히 살펴보자.

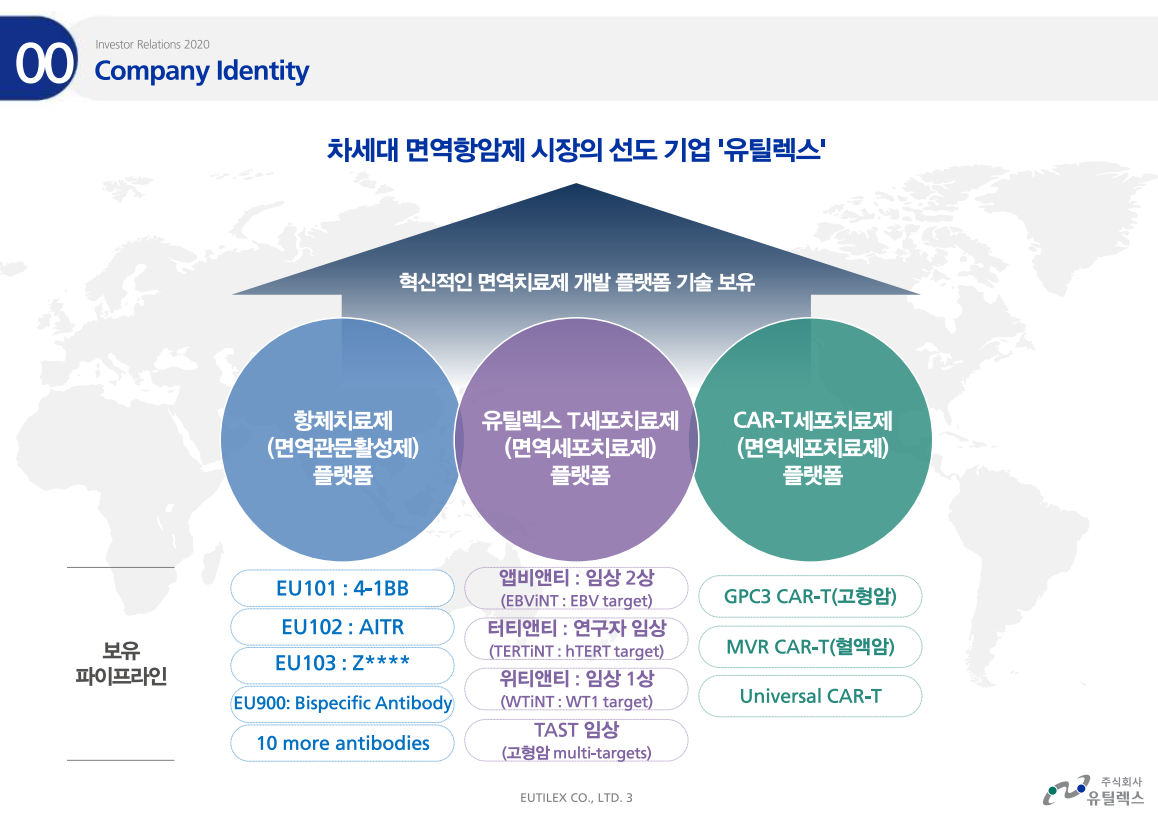

유틸렉스가 가진 플랫폼은 총 3개로 모두 면역치료제 플랫폼이다. 면역치료제를 세부적으로 나누어 3개의 플랫폼을 가지고 있는 것이다. 첫번째가 얼마전에 FDA임상승인을 받은 EU101이 속해있는 항체치료제(면역관문활성제) 플랫폼이다. 두번째는 T세포치료제 플랫폼으로 유틸렉스 파이프라인 중 가장 빠른 임상 2상이 진행중인 앱비앤티가 여기에 속해있다. 세번째는 CART-T세포치료제 플랫폼으로 아직 임상은 진행되지 않은 개발중인 플랫폼이다.

유틸렉스는 가산동에 본사가 있으며 직원수는 116명이며 그 중에서 반 정도가 박사 출신이다. 대표부터 연구소장, 사업개발본부장 등 대부분의 임원들이 스펙이 화려하다. 그래서 IR자료에서 드물게 맨파워가 뛰어나다는 것을 보여주는 페이지까지 있을 정도다.

유틸렉스 플랫폼은 3세대 면역항암제이다. 1세대와 2세대와 큰 차이점은 면역세포를 이용하여 암세포를 공격하기 때문에 모든 암에 적용가능하다. 그래서 키트루다가 항암시장에서 각광을 받고 있다.

파이프라인 중 EU101과 앱비앤티, TAST, 터티앤티, 위비앤티는 임상 진행중이며 나머지 파이프라인은 개발중이지만 올해부터 줄줄이 임상을 시작한다.

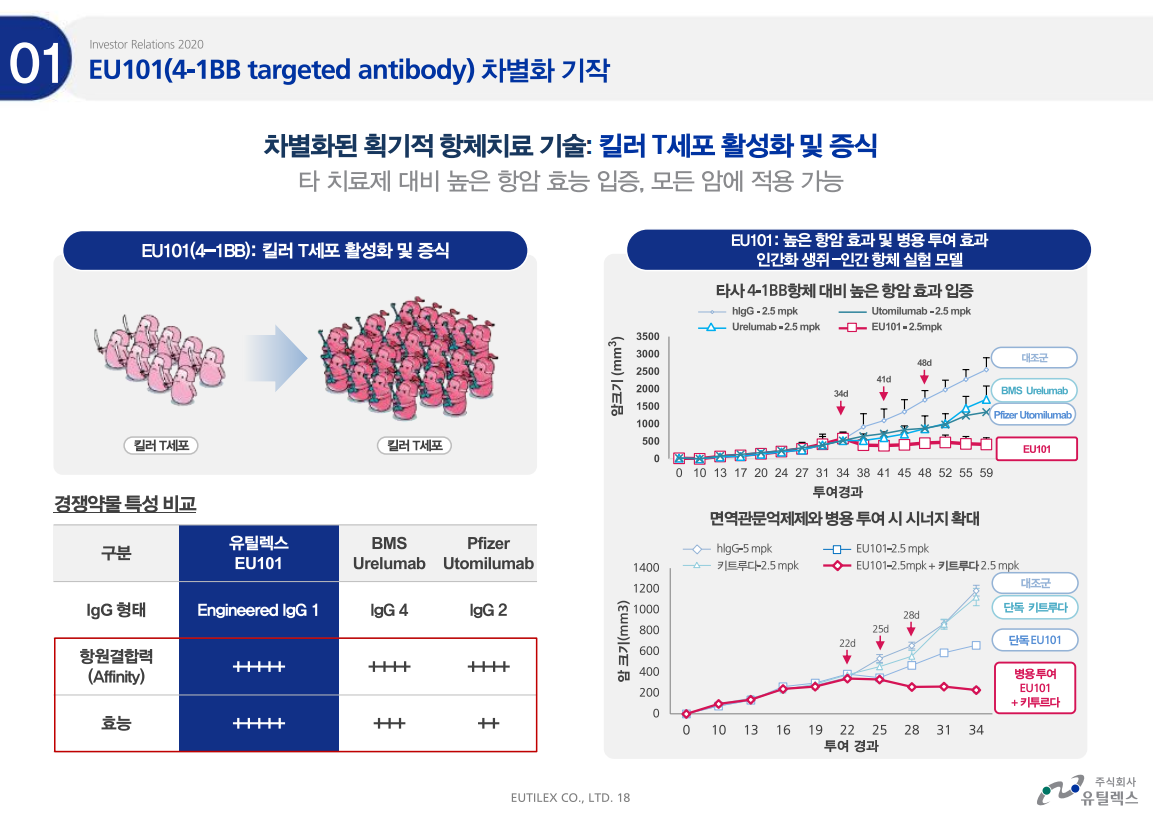

EU101은 킬러 T세포의 활성화 및 증식을 돕는다. 비임상에서 타사 항체 대비 높은 항암효과를 입증했고 면역관문억제제와 기전이 반대로 작용하기 때문에 병용 투여시 시너지효과가 기대된다. 즉, 이상적인 케이스로는 키트루다와 병용투여시 암세포를 더 잘 죽일 수 있게 되는 것이다.

유틸렉스는 중국 화해제약사에 850만달러(약 98억원)를 받고 자사의 면역조절 항암항체치료제 'EU101'에 대한 기술수출했다. EU101은 전임상 단계에서 화해제약이 큰 관심을 보여 계약이 진행되었으며 이후에 항암제로 만들어지면 판매금액의 일정한 비율을 로열티로 받는 조건으로 계약하였다.

추가로 화해제약사는 유틸렉스 지분 18.75%를 3000만달러(약 345억원)에 매입했다. 화해제약은 현재 권병세 대표이사 18.05% 다음으로 유틸렉스 지분 16.38%를 보유한 2대주주이다.

앱비앤티는 NK/T세포 림프종 치료제로는 세계 최초로 임상2상 진행중이다.

주목할만한 점은 임상1상에서는 혈액암 말기 환자 8명을 대상으로 진행하였는데 그 중에서 NK/T세포 림프종 환자는 2명이었는데 2명 모두 완전관해(CR)이 나왔다. 그것도 단 1회 투여만으로 완전관해가 나왔으니 대단하다.

임상2상은 NK/T세포 림프종 환자만을 대상으로 진행한다. 임상1상에서는 면역계 제거도 하지 않았고 1번만 투여했었다. 하지만 2상에서는 면역계 제거 및 더 많은 수의 T세포를 투여하고 총 3번 투여한다. 그렇기 때문에 임상2상 결과가 더욱 기대가 된다.

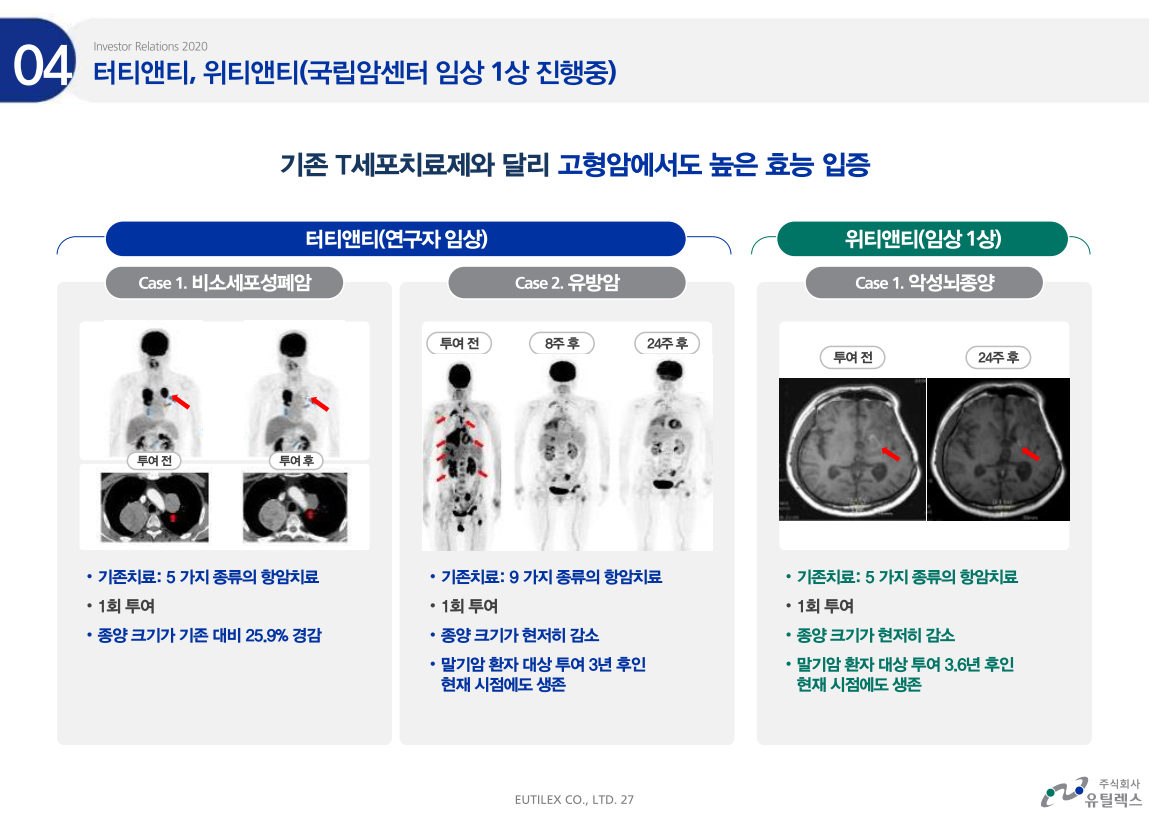

터티앤티와 위티앤티도 임상1상 진행중인데 말기암 환자에서 투여후 종양크기가 현저히 감소하였고 투여 후 3년이 지났음에도 아직까지 생존해있다. 투여후 생존률도 높아지고 반응률도 높아지니 이 파이프라인들의 임상1상 결과도 주목할 만하다.

앱비앤티는 1분기에 첫환자에 약물을 투여하고 3분기에 중간 결과를 발표한다. 그리고 내년에 임상2상을 마친다. 그 후 상용화가 가능하니 임상2상 중간결과 데이터가 중요하다. 결과가 좋다면 임상2상 종료 전에도 기술이전을 고려하고 있다고 한다.

유틸렉스의 파이프라인은 무엇보다 현재 트렌트인 3세대 항암제를 다루고 있다는 점에서 매력적이다. 그리고 면역항암제로는 국내 최초로 미국에서 FDA임상을 진행하고 앱비앤티의 1상 결과는 너무나 좋다.

임상2상 결과도 임상1상처럼만 나온다면 주가는 지금이 제일 저점이다.

'주식 > 기업' 카테고리의 다른 글

| 유틸렉스, 면역항암제 EU103 미국 특허 등록 (0) | 2021.01.20 |

|---|---|

| #테고사이언스, TPX-115 임상2상 진입 (0) | 2021.01.19 |

| #유틸렉스, 과거 앱비앤티셀 1/2상 임상시험 중지된 사유는? (0) | 2021.01.17 |

| 한국의 머크를 꿈꾸는 #유틸렉스, 국내최초 면역함암제 FDA 임상1상 승인 (0) | 2021.01.16 |

| #인텍플러스, 반도체 검사장비 공급계약 체결 (0) | 2021.01.06 |