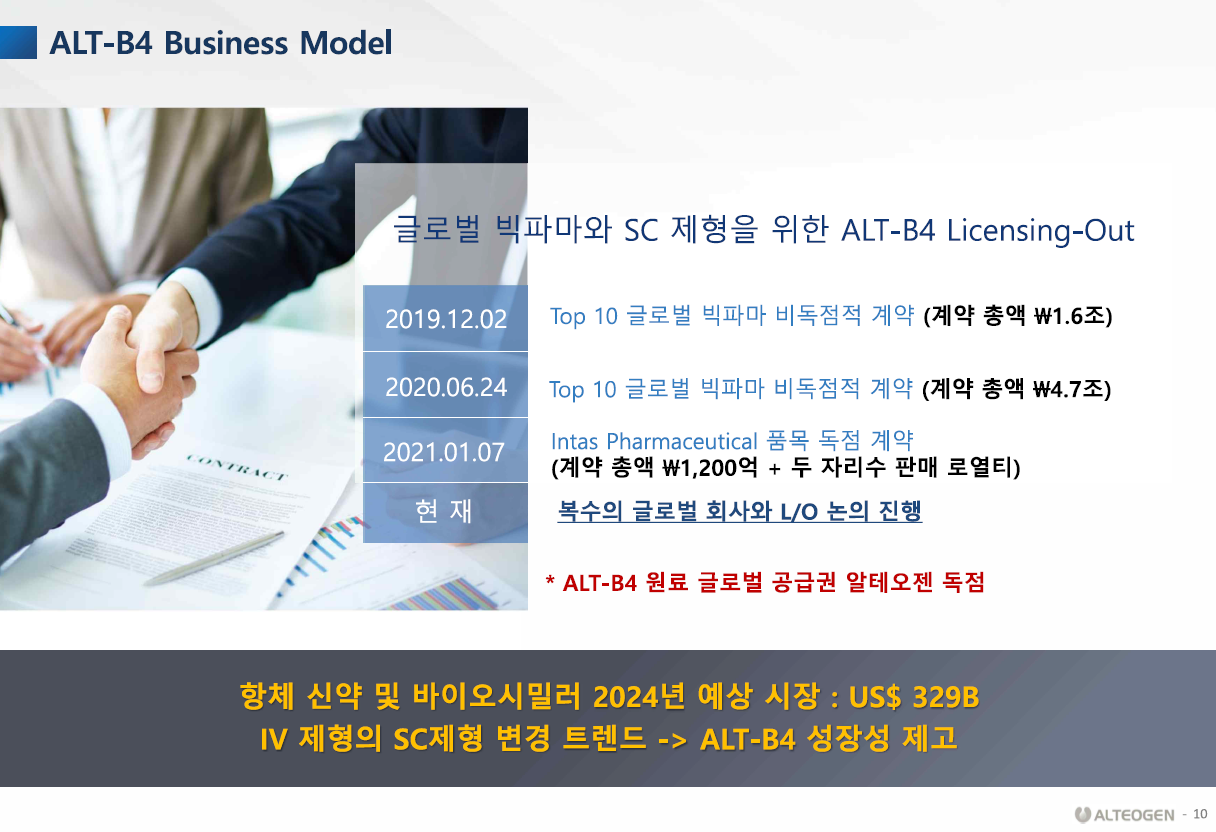

우리나라에서는 키트루다SC=머크+알테오젠이라고 거의 믿고 있는 분위기다.

하지만 해외에서는 알테오젠을 모른다. 머크가 공식적으로 알테오젠을 언급해주어야만 알테오젠이라는 회사를 전세계에서 알게 될 것이다.

머크의 키트루다는 2028년에 특허만료된다. 세계 1위 매출의 의약품이며 머크 매출의 1/3을 차지하는 블록버스터다. 머크는 키트루다IV를 키트루다SC로 변경해서 2040년까지 시장에서의 입지를 강화하려고 한다.

허셉틴의 경우를 보면, 허셉틴IV 특허가 만료된 후 허셉틴SC를 출시하여 시장의 파이를 50%는 지켰다. 허셉틴IV+SC 50%, 허셉틴IV 바이오시밀러들이 나머지 50%를 나눠갖고 있는 형국이다.

머크도 허셉틴처럼 시장을 지키고 싶을 것이다. 키트루다SC는 내년초 임상3상을 앞두고 있다.

곧 2023년이다.

https://pharm.edaily.co.kr/news/read?newsId=01636726632556552&mediaCodeNo=257

“‘키트루다SC’로 2040년까지 특허방어” 알테오젠 대박날까

미국 머크(MSD) 전체 매출의 3분의 1을 차지하는 블록버스터 면역항암제 ‘키트루다’(MK-3475, 성분명 펨브롤리주맙)의 미국 및 유럽 특허 만료를 6년여 앞두고 MSD의 특허방어 전략이 본격화되고

pharm.edaily.co.kr

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, ALT-L9 유럽제법특허 유럽특허등록 통지서 수령 (0) | 2022.12.10 |

|---|---|

| 알테오젠, 글로벌 히알루로니다제 시장 점유율 30%를 꿈꾼다! (0) | 2022.12.09 |

| 알테오젠, 기다림의 끝은 기적이 될까? (0) | 2022.11.30 |

| 알테오젠, DB금융투자 리포트-> 특이사항없음 (0) | 2022.11.29 |

| 알테오젠, 삼천당제약처럼 계약 좀 해보자! (0) | 2022.11.28 |