그것은 바로 로슈의 허셉틴이다. 허셉틴은 8조원의 블록버스터이며 특허가 만료되었고 바이오시밀러 약품에 대항하기 위해 SC제형(허셉틴 하이렉타)으로도 출시되었다. 허셉틴SC는 로슈 제품밖이다. 로슈가 할로자임과 독점계약했기 때문이다.

Intas는 지난해 4월에 인도에 허셉틴 바이오시밀러를 출시했다.

그렇기 때문에 SC제형으로만 만들면 된다. ALT-B4의 기술력은 이미 기존 수출2건에서 입증되었으므로 알테오젠과 Intas는 상용화는 충분히 가능하다고 판단한 것이다.

India-based generics maker Intas Pharmaceuticals (Intas) announced on 9 April 2019 the launch of its product Eleftha, a ‘similar biologic’ of trastuzumab, in India. The new product, claims the company, will bring down the cost of breast cancer treatment by nearly 65%.

Trastuzumab is a monoclonal antibody that interferes with the human epidermal growth factor receptor 2 (HER2)/neu receptor. In some cancers, notably certain types of breast and gastric cancers, HER2 is overexpressed, and causes cancer cells to reproduce uncontrollably.

Eleftha is a similar biologic of Roche’s blockbuster breast cancer drug Herceptin (trastuzumab), which was approved by the US Food and Drug Administration (FDA) in September 1998 and by the European Medicines Agency (EMA) in August 2000 [1]. Herceptin is indicated for the treatment of breast and gastric cance

알테오젠은 다국적제약사 Intas Pharmaceuticals Ltd. 과 인간 히알루로니다제(ALT-B4) 기술수출 계약을 체결했다. 계약규모는 계약금 600만 달러(약 66억원)와 향후 제품의 임상 개발, 판매 허가에 따른 단계별 기술료(마일스톤)로 1억900만 달러(약 1천200억원)을 받을 수 있다. 그리고 제품 상용화 시 순 매출 규모에 따라 최대 두 자리수 퍼센트의 로얄티를 받는다.

기존 계약과 달라진 점은 마일스톤 방식 대신 로열티 방식을 택한 것이다. 마일스톤 방식은 단계가 진행될 때마다 돈은받지만, 로열티 방식은 매출액에서 일정 비율로 돈을 받는 형태이기 때문에 현금확보에는 더 좋은 구조다.

알테오젠이 이번에 로열티 구조를 택한 이유는 상용화 가능성이 높아서이다. Intas가 가진 약물에 알테오젠의 ALT-B4를 접합시키면 상용화는 쉽다고 판단했기 때문이다. 그 배경에는 ALT-B4에 대한 자신감이 내포되어 있는 셈이다.

이번 계약으로 Intas는 는 ALT-B4를 이용해 2개의 약품을 SC제형으로 개발후 한국, 중국, 일본을 제외한 전세계에서 팔 수 있다. 여기서도 중요한 건 임상개발 및 상업적 판매를 위한 ALT-B4의 물량은 알테오젠이 공급한다. 여기서도 또다른 매출이 발생하는 셈이다. 이 매출은 알테오젠의 자회사인 세레스에프엔디가 가져간다.

그리고 한중일에서 알테오젠이 제품을 자체적으로 판다는 것도 의미가 크다. 알테오젠이 글로벌 바이오 의약품을 판매하는 바이오 기업으로 거듭날 수 있는 교두보가 되는 것이다.

추가로 다른 업체들과도 비대면으로 기술수출 논의중이라고 하니 이것도 기대해볼만하다.

이번 계약을 정리하면 알테오젠은 상품화 가능성이 높다고 판단하여 로열티 구조로 계약하였고 한중일에서 팔 수 있는 판권을 확보하여 글로벌 의약품을 판매할 수 있는 기회를 확보하였다. 그리고 임상 및 판매시 필요한 테르가제(ALT-B4 원재료)의 판매망도 확보하여 세레스에프엔디의 매출기반도 마련하였다.

전략이 아주 좋다고 본다.

비록 오늘 계약규모가 지난 번 계약들과 너무 차이가 나서 주가는 빠졌지만 본질을 안다면 시장은 그 가치를 바로 알아볼 것이다.

기타 주요경영사항

1. 제출사유

인간 히알루로니다제 원천 기술(ALT-B4) 독점적 라이센스 계약 체결

2. 주요내용

※ 투자유의사항

본 계약은 의약품규제기관(미국 FDA, 한국 식약처 등)의 허가을 요구하는 의약품에 관한 계약으로 그 비용 및 수익의 인식은 임상시험 및 결과와 품목허가 등의 성공 여부에 따라 달라질 수 있습니다. 규제기관에 의한 연구개발의 중단, 품목허가 실패 등 발생시 계약이 해지될 수 있습니다.

1. 계약 상대방: Intas Pharmaceuticals Ltd. (다국적 제약사)

2. 기술의 주요내용 : 인간 히알루로니다제 기술로 바이오의약품의 정맥주사를 피하주사 제형으로 바꾸어 주는 원천 기술

3. 계약조건 (단위 : US Dollars)

1) 계약금: $6,000,000 (65.2억원,적용환율 1,086.80원) - 전년도 자기자본(연결기준) 70,204,153,009원 대비 9.3% - 전년도 매출액(연결기준) 29,229,181,883원 대비 22.3%

2) 마일스톤 기술료 : 최대 $109,000,000(1,184.6억원) - 기술을 2개 제품에 적용하여 각 국가별 임상을 진행하고 임상 단계별, 품목 허가 및 상업화 이정표 달성에 따라 수령 예정

3) 로열티 : 별도 - 상업화 제품 매출액 달성 대비 산정 비율 차등 적용

4) 계약 기간: 2021.01.07 ~ 2040.03.24

5) 계약 지역: 전세계(일부 아시아 국가 제외)

6) 주요내용 - 독점적 기술 라이센싱 계약임 - 계약금, 마일스톤 및 로열티는 반환의무 없음 - 글로벌 제약사의 정맥주사 제품에 알테오젠 기술을 적용하여 피하주사형 제품으로 개발할 수 있는 권리 라이센싱 계약임 - 2개 품목 대해 동일한 마일스톤 금액 적용함

3. 결정(발생)일자

2021-01-07

4. 기타 투자판단에 참고할 사항

(1) 해당 계약은 알테오젠의 인간 히알루로니다제(ALT-B4)의 원천기술에 대한 기술수출 계약입니다.

(2) 원천 기술의 수출로 인하여 상대 계약 회사의 바이오의약품 개발과 관련한 내용은 영업비밀에 속하기 때문에 제품 개발에 대한 비밀 유지가 필수인 상황입니다.

(3) 계약 회사는 다국적 제약사로 항암제 포함한 다양한 치료제를 판매하고 있으며 최근 5년간 매출액이 CAGR 26% 로 고성장 중이며 전년도 매출액은 미화 20억달러를 달성하였고 전세계 16개 지역에 USFDA, EMA 인증된 생산 시설을 운영 중이며 1만개 이상의 제품을 등록하였고 300개 이상의 파이프라인을 보유한 회사입니다.

(4) 계약금은 계약일 후 10일 이내(2021년 1월 18일 이전)에 수령될 예정이며 반환의무가 없습니다.

(5) 상대 계약 회사가 개발 중인 2개 품목에 대하여 임상을 완료하고, 판매로 인한 판매 마일스톤 금액을 포함한 최대 마일스톤 수령가능 금액은 $109M(1,184.6억원)이며 로열티는 별도로 매출액 달성 대비 산정 비율을 mid-single to low double digit(세부 내역 미공개 협약)로 차등 적용하여 수령 예정이며 반환의무가 없습니다. 단, 관련 경쟁 제품이 시장에 진입할 경우 로열티 비율이 축소될 가능성이 있습니다.

(6) 상기 계약금 및 마일스톤은 서울외국환거래소 2021년 1월 7일 고시환율(1,086.80원)을 적용하여 원화로 환산한 금액입니다.

“이전 두번의 기술이전처럼 마일스톤(단계적 기술료) 기반 계약으로 따지면 총 2조원 규모의 가치가 있는 계약입니다.”

박순재 알테오젠 대표는 7일 이데일리와의 단독 인터뷰를 통해 정맥주사용 바이오의약품을 피하주사(SC)의약품으로 바꿀 수 있는 인간 히알루로니다제(ALT-B4)기술의 세번째 이전에 대해 이렇게 평가했다.

알테오젠은 이날 인도에 본사를 두고 있는 글로벌 제네릭 회사 인타스 파마슈티컬(Intas Pharmaceuticals Ltd)과 계약금과 마일스톤을 합쳐 총 1266억원에 ALT-B4을 수출하는 독점적 계약을 체결했다. 서로 다른 해외 제약사에 세번째로 같은 ALT-B4을 수출하는 쾌거를 거뒀지만, 계약 규모가 이전 조단위 때와 달리 크게 작아져 시장에서 궁금증을 낳았다.

박순재 대표는 “지난 10대 제약사와 체결한 2건의 계약은 마일스톤 기반 계약이지만, 이번 계약은 로열티(경상 기술료) 기반 계약”이라며 “이번은 인타스가 매출로 벌어들이는 금액에서 일정 부분의 로열티를 매년 수령하는 구조로 전략상 계약 구조를 바꾸었다”고 말했다.

‘마일스톤 계약’은 기술을 이전해간 쪽이 일정 임상 단계나 매출에 도달하면 양사가 미리 합의한 기술료를 주고받는 계약 방식이다. 매출 발생이 상대적으로 큰 제품의 경우 일시에 대규모 자금을 수령하는 데 유리할 수 있다. 반면 로열티 기반 계약은 매출이 발생할 때마다 일정 비율을 수취하는 방식이다. 꾸준한 자금 수령에 적합한 구조다.

실제 이번 계약 구조를 뜯어보면 알테오젠은 계약금 600만달러(66억원)와 임상개발, 판매허가 및 판매실적에 따른 마일스톤으로 총 1억900만달러(1200억원)를 받는다. 이와 별도로 제품 상용화시 순매출 규모에 따라 최대 두자리수 퍼센트(%)의 로열티를 확보했다. 이전 두 번의 계약과 다른 점이다.

앞서 알테오젠은 2019년 11월과 2020년 6월에 총 1조6190억원과 4조6770억원 규모로 ALT-B4 기술이전 계약을 체결했다. 이때는 모두 별도 로열티가 없는 마일스톤 기반 계약이었다. ALT-B4는 바이오의약품의 제형(제품 형태)을 변경해주는 효소 및 관련 기술이다. 바이오의약품의 복용편의성을 높일 수 있어 글로벌 제약사가 군침을 흘리는 플랫폼 기술이다.

박순재 대표는 “인타스와 개발하고자 하는 품목 중 1개는 물질특허가 이미 만료돼 시장이 형성돼 있는 블록버스터”라며 “피하 주사형이 개발되면 어느 정도 시장 점유율을 달성할 수 있는지 비교적 쉽게 예측됐고 알테오젠의 장기적 성장을 위해서는 로열티 기반이 유리하다고 판단했다”고 설명했다.

인타스는 이번 계약에 따라 ALT-B4를 이용해 2개의 SC형 바이오시밀러(바이오의약품 복제약)를 개발한 후 아시아 3개국(한중일)을 제외한 전 세계에 상용화할 수 있는 권한을 확보했다. 양측은 규제당국과의 협의 문제로 구체적인 제품에 대해서는 비밀에 부쳤다. 다만 언급된 1개 제품은 전 세계 매출 8조원에 이르는 블록버스버스터의 바이오시밀러로 알려졌다.

박 대표는 “인타스가 우리 기술로 개발하고자 하는 2개의 바이오의약품은 SC형 제품이 시장에 1개밖에 없다”며 “인타스/알테오젠 제품이 시장에 출시되면 품목당 1조원의 매출이 예상돼 두 자리수 로열티를 감안하면 품목당 매년 1000억원 이상의 로열티를 10년간 받을 수 있다”고 기대했다. 박 대표가 이번 계약을 마일스톤 기반의 2조원 계약 가치가 있다고 판단하는 이유다. 두 회사는 2~3년 내 관련 제품의 조기 출시를 목표로 하고 있다.

박 대표는 추가 ALT-B4 계약 가능성도 시사했다. 그는 “현재 몇 개 기업과 물질이전계약(MTA)하에서 활발히 논의하고 있다”며 “코로나 상황으로 대면 협상에 제약이 있지만 비대면 회의를 추진 중에 있다”고 역설했다.

엘앤케이바이오가 오늘 IR을 실시했다. 기관투자자들을 대상으로 하는 IR과 유투브에서 진행하는 온라인IR 2개를 실시했다.

그중에 먼저 온라인 IR에 대해서 리뷰해보자.

온라인 IR은 KTB투자증권의 김재윤 연구위원이 엘앤케이바이오 R&D총괄 이상수 연구소장과 함께 진행했다.

내용을 요약하면 아래와 같다.

기존 솔리드 타입은 환자 척추에 정확하게 맞게 삽입불가능한 단점이 있다. 하지만 익스팬더블 케이지는 환자 척추에 맞게 삽입가능하기 때문에 예후에도 좋고 훨씬 더 안정적이다.

정장으로 예를 들면 기존 솔리드 타입은 기성복이며 익스팬더블 케이지는 맞춤형 정장이기 때문에 환자에게 맞춤식으로 제공되기 때문에 효과가 좋다는 것이다.

그리고 익스팬더블 케이지는 멸균처리, 멸균처리, 재고처리, 수익성 등에서 기존 솔리드타입보다 장점을 가지고 있다.

엘앤케이바이오의 익스팬더블 케이지는전방접근방식, 측방접근방식, 사측방접근방식 모두 사용가능한 제품이다.

누베이시브는 측방접근방식 케이지로 시총이 4조에 달한다.

엘앤케이바이오의 목표는 현재 익스팬더블 케이지 분야에서 세계1위를 달리고 있는 글로버스다.

글로버스는 2010년 이전부터 익스팬더블 케이지 개발하여 독보적인 입지를 가지고 있다. 현재 시총이 7조에 육박한다.

엘앤케이바이오가 글로버스 제품 대비 뛰어난 점은 XTP제품은 엘앤케이바이오만 보유하고 있으며 근육손상을 방지하여 삽입가능하다. 그리고 전방접근방식 케이지는 글로버스는 FDA승인을 받았지만 시장에 제품을 내놓지는 못하고 있는데 문제가 발생한 것으로 추정된다. 따라서 엘앤케이바이오가 세계최초로 출시할 가능성이 크다.

글로벌 업체들이 익스팬더블 케이지 시장에 진입못하는 이유는 특허장벽 때문이다. 기존 솔리드타입, 글로버스 그리고 엘앤케이바이오의 특허로 인해 더이상은 진입이 힘들다.

엘앤케이바이오의 익스팬더블 케이즈는 정적하중 및 동적하중 테스트에서 최소한 1톤 이상의 하중은 버틸수 있는 견고함을 지녔다.

FDA 인증 제품 3종은 올해 5월 중으로 유럽CE인증이 예상되며 그 후 호주도 등록할 예정이다.

이밖에도 개별적으로 동남아 국가들도 허가진행할 계획이다.

엘앤케이바이오는 최종적으로 요추 9종 경추 1종에 대해 FDA승인을 받도록 준비중이다.(현재 3종 인증받음)

추가로 수술도구인 인서터도 쉽게 삽입가능하도록 조직을 벌여주는 기능과 얼마나 확장는지 확인가능한 인디케이터가 있기 때문에 기술적 강점이 있다. 인서터 또한 판매하는 제품으로 제품단가가 높다.

세계최초로 커브드 인서터도 개발중이다.

온라인IR을 보면 엘앤케이바이오 제품에 대해 상세하게 알 수 있으니 주주라면 꼭 보도록 하자.

2021년 알테오젠은 ALT-B4 기술수출로 인한 캐시카우외에도 또다른 캐시카우를 확보하기 위한 전략을 펼친다. 여기에는 두 자회사 알토스바이오로직스와 세레스에프엔디가 메인이다.

알토스바이오로직스는 SC제형 바이오시밀러 개발에 박차를 가한다. 개발진행중인 ALT-L9외에도 옵디보, 리툭산, 레미케이드 등의 블록버스터 약물에 대해서도 SC제형 바이오시밀러 개발을 착수한다.

ALT-BB4(테르가제)도 임상을 올해 완료하여 올해말에 본격적으로 판매에 나선다. 세레스에프엔디가 신공장을 착공하여 테르가제 생산을 담당한다. 현재 동물 유래 히알루로니다제 시장의 20~30%를 목표로 추진한다.

ALT-LS2는 기술이전을 추진하고 ALT-P7 또한 다른 기업과 기술이전 또는 공동개발을 진행한다.

ALT-B4에 대해서는 아쉽게도 언급을 하지 않았다.

회사의 미래는 구체적으로 제시되었다. 이제 그것이 어떻게 실현되는지에 대해서 지켜보면서 투자를 이어나가면 된다.

현재 주주들이 가장 기다리는 것은 작년에 추진하기로 했었던 2건 이상의 ALT-B4 수출건이다. 이게 빨리 나와야지 주가가 반등을 줄 것이다.

박순재 알테오젠 대표는 4일 “피하주사 형태로 제품을 개선한 바이오시밀러(바이오의약품 복제약)를 내놓겠다”며 이같이 말했다. 알테오젠은 정맥주사를 피하주사(SC)로 바꿀 수 있는 인간 히알루로니다제 기술을 보유하고 있다. 이 기술을 갖춘 기업은 세계에서 알테오젠을 포함해 두 곳뿐이다. 알테오젠은 인간 히알루로니다제로 지난해에만 총 6조3000억원에 달하는 두 건의 기술수출 계약을 했다.

알테오젠은 올 연말께 아일리아 바이오시밀러의 글로벌 임상 3상을 계획 중이다. 지난해 11월 바이오시밀러 임상과 마케팅을 담당할 자회사로 알토스바이오로직스도 설립했다. 국내에서 진행한 임상 1상은 지난달 환자 투약을 마쳤다. 독일 바이엘과 리제네론이 공동 개발한 황반변성 치료 신약 아일리아는 2019년에만 7조8000억원의 매출을 올린 블록버스트 의약품이다. 2025년 2분기면 유럽에서 물질특허가 만료된다. 박 대표는 “임상 1상에서 약효와 안전성을 입증했다”며 “2년간 임상 3상을 한 뒤 아일리아 특허가 만료되는 대로 제품을 내놓겠다”고 말했다. 박 대표는 블록버스터 의약품의 바이오시밀러를 잇따라 내놓을 계획이다. 그는 “옵디보, 리툭산, 레미케이드 등 특허가 만료됐거나 만료를 앞둔 바이오의약품의 바이오시밀러를 SC제형으로 개발하겠다”고 말했다.

알테오젠은 정맥주사를 SC로 바꿀 수 있는 물질인 ‘ALT-B4’를 갖고 있다. 정맥주사는 투여 시간이 2시간 이상이지만 ALT-B4를 사용한 피하주사는 5분이면 된다. 투여 횟수도 정맥주사의 4분의 1 수준으로 줄일 수 있다.

알테오젠은 히알루로니다제 완제품도 올 연말 내놓기로 했다. 히알루로니다제는 피부과, 안과, 성형외과 등의 시술 과정에서 환자의 고통 경감과 부종 완화 등에 쓰이는 효소제제다. 히알루로니다제 완제품의 세계 시장 규모는 8000억원 수준이다. 이 중 동물 유래 히알루로니다제 시장 규모는 약 6000억원이다. 이 회사는 부작용을 줄이고 순도를 높인 인간 히알루로니다제 제품인 ‘테르가제’의 임상시험계획(IND)을 지난달 식품의약품안전처에 제출했다. 박 대표는 “동물 유래 히알루로니다제 시장의 20~30%는 테르가제로 대체할 수 있을 것”이라며 “연말 제품 승인을 받으면 내년부터 본격적인 매출이 나올 수 있다”고 말했다. 테르가제는 임상 1~3상 시험을 거치는 일반 치료제가 아니어서 임상을 한 번만 하면 제품 허가 요건을 충족할 수 있다는 게 회사 측 설명이다.

생산설비도 확충한다. 알테오젠은 대전 유성구 신동지구 1만3223㎡ 규모 부지에 인간 히알루로니다제와 바이오시밀러 생산공장을 올해 착공하기로 했다. 유방암·위암 항체-약물 접합(ADC) 치료제로 개발 중인 ALT-P7의 임상 1상은 올 2~3월 마칠 예정이다. 항체 개발 역량이 있는 다른 기업과 함께 ADC 치료제를 계속 개발하겠다는 구상이다. 허셉틴을 SC 형태로 바꾼 바이오시밀러에 대해서도 해외 제약사와 기술이전을 논의 중이다.

박 대표는 “지난해 ALT-B4 기술을 이전받은 글로벌 기업들이 올해부터 임상에 나선다”며 “향후 바이오시밀러, 히알루로니다제 완제품 등의 매출이 본격화되면 안정적인 신약 개발 토대가 갖춰질 것”이라고 말했다.

개인적으로 카카오페이지, 카카오뱅크, 크래프톤, LG에너지솔루션, SKIET에 관심을 가지고 지켜볼 예정이다.

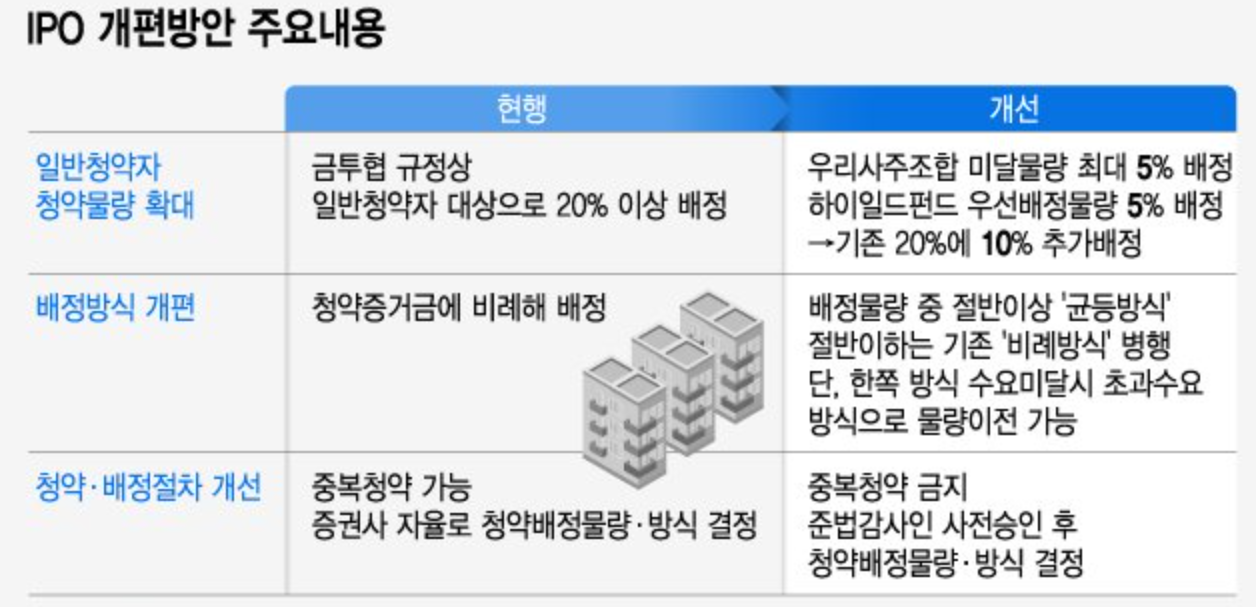

IPO 시장의 열기는 올해 더 달아오를 것으로 보인다. 카카오페이, 카카오뱅크, 카카오페이지 등 '카카오 3형제'를 비롯해 게임사 크래프톤, LG화학 배터리 분사업체 LG에너지솔루션 등 대어급이 대거 IPO 시장에 뛰어들 것으로 예고됐기 때문이다. 개인투자자에게 배정되는 공모주 물량 확대도 긍정적인 요인으로 꼽힌다.

3일 한국거래소에 따르면 지난해 이전상장과 재상장을 포함해 국내 주식시장에 상장한 종목(스팩 포함)은 98개다. 이는 2019년 129개, 2018년 130개보다 적은 수준이다.

그러나 코로나19발 증시 폭락 여파로 지난해 상반기 IPO시장이 사실상 휴장이었던데다 SK바이오팜과 빅히트 등 '대어'가 많았다는 점에서 상장사 숫자로만 단순 비교하는 것은 적절하지 않다는 지적이 나온다. 스팩과 합병을 제외한 지난해 신규 상장 기업은 총 76곳으로 이들 기업에 몰린 청약 증거금이 300조에 가까운 것으로 알려졌다.

올해 IPO 대어중에선 우선 카카오페이, 카카오뱅크, 카카오페이지 등 '카카오 3형제'가 주목받고 있다. 카카오뱅크는 상장 계획 공식화 전부터 IPO 시장의 대어로 꼽히며 장외시장 주가가 한때 11만원선을 넘어서기도 했다. 지난해 말 기준 장외주식(증권플러스 비상장 기준) 거래가는 7만8600원이다.

카카오페이가 상반기 중 공모 과정에 돌입하고 카카오뱅크와 카카오페이지가 하반기 바통을 이어받을 것으로 보인다. 증권시장에서 보는 기업가치는 카카오뱅크 6조~40조, 카카오페이 7조~10조, 카카오페이지 2조~4조로 모두 조단위다.

일찌감치 '장외 대어'로 거론됐던 크래프톤에 대한 관심도 뜨겁다. 주관사 선정을 마친 크래프톤의 기업가치는 5조~6조로 평가된다. 상장 후 기업가치가 최대 30조원까지 불어날 것이란 전망도 나온다.

지난해말 크래프톤은 장외주식 플랫폼인 증권플러스 비상장에서 168만원에 거래됐다. 발행주식수(855만7037주)를 감안하면 시가총액은 14조3758억원에 달한다. 이는 코스피 시가총액 20위권 수준으로 지난해말 기준 코스피 시총 26위인 삼성에스디에스(13조8119억원)를 뛰어 넘는다.

LG화학이 배터리 부문을 분사해 새로 출범시킨 신설법인 'LG에너지솔루션'과 SK이노베이션의 2차전지 소재 부문이 물적분할해 설립한 'SKIET', 아스트라제네카의 코로나19 백신을 수탁생산하는 'SK바이오사이언스'도 올해 상장을 목표로 하고 있는 '대어'다. 이밖에 원스토어, ADT캡스, SK브로드밴드, 11번가, 야놀자, 쏘카 등도 올해 상장을 준비 중인 것으로 알려졌다.

코스피는 상반기와 비교해서 삼성전자와 현대차의 약진이다. 이것은 반도체와 자동차가 좋아질 것이라는 것으로 생각해볼 수 있다. 자동차는 기존의 내연기관 자동차가 아닌 전기차와 자율주행차로 봐야한다. 그렇기 때문에 LG화학이 시총4위로 올라섰다고 볼 수 있다.

코스피

2021.01.01

2020.07.01

2020.01.02

1

삼성전자 (483조)

삼성전자 (314조)

삼성전자 (333조)

2

SK하이닉스 (86조)

SK하이닉스 (62조)

SK하이닉스 (69조)

3

삼성전자우 (60조)

삼성바이오로직스(50조)

삼성전자우 (37조)

4

LG화학 (58조)

Naver (44조)

Naver (30조)

5

삼성바이오로직스(54조)

셀트리온 (40조)

삼성바이오로직스(29조)

6

셀트리온 (48조)

삼성전자우 (38조)

현대차 (26조)

7

Naver (48조)

LG화학 (35조)

현대모비스 (24조)

8

삼성SDI (43조)

삼성SDI (25조)

셀트리온 (23조)

9

현대차 (41조)

카카오 (24조)

LG화학 (22조)

10

카카오 (34조)

삼성물산 (21조)

포스코 (21조)

코스닥은 상반기와 비교해서 셀트리온그룹의 독주다. 코로나백신 임상 때문에 많은 기대감을 받고 있다. 그리고 새롭게 상장한 카카오게임즈가 8위에 올라섰고, 5G 대장주인 케이엠더블유가 시총 10위로 올라왔다. 2021년에는 5G도 이제 랠리를 시작할 것이라고 추측해볼 수 있다.