이오플로우의 이오패치가 아랍에미리트에서 의료기기 품목허가를 받았다.

걸프드럭과 공급계약은 이미 체결한 상태이기 때문에 이제 이오패치를 팔 수 있는 관문이 열린 것이다.

통계상으로 아랍에미리트의 당뇨병 유병률은 16.4%로 한국의 6.9%보다 두 배 이상 높다. 이 중에서 1형당뇨환자수가 얼마인지는 모르지만 당뇨병 유병률은 높은데도 불구하고, 인슐렛이 아직 진출하지 않은 시장이기에 이오플로우가 빠르게 선점하는 것이 중요하다.

하반기의 이오플로우가 기대된다.

이오플로우는 웨어러블(착용형) 인슐린 펌프 이오패치가 아랍에미리트(UAE) 보건예방부(MOHAP)로부터 의료기기 품목허가를 획득했다고 1일 밝혔다.

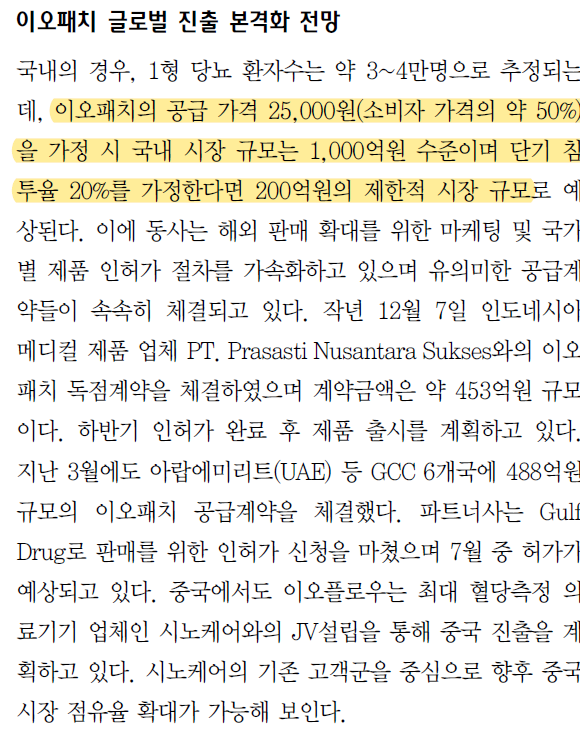

지난 3월 아랍에미리트의 의료 유통기업 걸프드럭과 488억원 규모의 이오패치 공급계약을 체결한 지 5개월 만이다. 이오플로우는 지난해 걸프드럭과 계약 논의를 진행하며 일찍이 MOHAP에 이오패치 품목허가 신청했다는 설명이다.

이번 허가로 하반기부터 현지에 제품을 출시할 수 있을 것으로 예상 중이다. 아랍에미리트에서 이오패치 출시를 위한 다양한 판촉활동을 진행하면서 걸프 지역의 다른 국가에도 품목허가를 신청할 예정이다. 아랍에미리트를 거점으로 걸프 지역 공략에 박차를 가한다.

국제당뇨병연맹(IDF)이 2019년 발표한 통계에 따르면, 아랍에미리트 성인 약 120만명이 당뇨를 가지고 있다고 했다. 이는 아랍에미리트 성인 인구 6명 중 한 명꼴이다. 당뇨병 유병률은 16.3%로 한국 6.9%, 세계 평균 8.24%에 비해 높다.

김재진 이오플로우 대표는 "중동은 경제 규모가 크고 당뇨 인구가 많지만, 아직 패치펌프 공급이 제대로 이뤄지지 않아 미충족 수요가 큰 시장"이라며 "이오플로우가 시장을 선점하게 된 것이며, 제품 출시도 신속히 이뤄질 수 있도록 힘쓰겠다"고 말했다.

이어 "이오플로우는 중국 인도네시아 중동 등 당뇨 시장 규모가 크면서도 경쟁사가 아직 진출하지 않은 신시장 개척을 위해 발 빠르게 움직이고 있다"고 했다.

https://www.hankyung.com/it/article/202209014439i

이오플로우, 착용형 인슐린 주입기 UAE 품목허가 획득

이오플로우, 착용형 인슐린 주입기 UAE 품목허가 획득, 중동 공략 박차

www.hankyung.com

'주식 > 이오플로우' 카테고리의 다른 글

| 이오플로우, 이오패치 체험 행사 (0) | 2022.09.13 |

|---|---|

| 이오플로우, 휴온스와 독점계약 해지 추진중 (0) | 2022.09.02 |

| 이오플로우, 유럽에서 이오패치의 성공이 투자의 척도가 될 것 (0) | 2022.08.28 |

| 이오플로우, 9월 1일 이오패치 유럽판매 본격화! (0) | 2022.08.27 |

| 이오플로우, 이오패치 국내 건보등재 여전히 지연중 (0) | 2022.07.26 |