이오플로우의 이오패치가 글로벌 시장에서 통할지가 이오플로우 투자의 열쇠다.

바로미터는 9월부터 유럽에 출시되는 이오패치 동향이 될 것이다.

그리고 유럽과 한국의 보험등재도 빨리 되어야 한다. 가격경쟁력이 있어야 잘 팔리고, 그럴수록 사용자가 많아져서 수요가 폭발한다.

아래 기사에 의하면 이오플로우가 가장 집중하고 있는 국가는 중국이며 3분기부터 제품 생산이 시작된다고 되어 있는데 이 부분은 잘못된 정보로 판단된다. 시노플로우에 장비 공급이 3분기부터 시작되는 것이지 생산은 아직 아니다. 중국내 제품출시는 2024년 말이 목표다.

국산 인슐린 펌프가 차별화된 기술력과 디자인으로 아시아를 넘어 유럽 본토를 공략하며 글로벌 시장을 열어가고 있다.

수입에 의존하던 과거에서 벗어나 본격적인 수출국으로 자리매김하고 있는 것. 특히 이를 통해 점차적으로 수출액도 늘고 있다는 점에서 과연 세계 시장에서 어느 만큼 경쟁력을 갖출 수 있을지 주목된다.

국산 인슐린 펌프가 기술력을 앞세워 본격적으로 글로벌 시장 진출에 나서고 있다.

18일 의료산업계에 따르면 국산 인슐린 펌프가 기술력을 바탕으로 세계 각국에 수출길을 열고 있는 것으로 파악됐다.

이러한 흐름은 역시 세계에서 두번째로 웨어러블 인슐린 펌프를 개발한 이오플로우가 주도하고 있다.

이오플로우는 지난해 국내에서는 최초, 세계에서는 두번째로 일회용 웨어러블 인슐린 주입 솔루션인 이오패치를 개발, 상용화한 기업. 패치 형태로 복부 등에 부착시 약 84시간 동안 소프트 캐뉼라를 통해 최대 200U(20ml)의 인슐린을 주입할 수 있다는 점에서 주목을 받았다.

과거 인슐린 펌프의 경우 벨트 등에 부착하고 주입선을 복부에 연결하는 구조로 인해 수면시 줄이 꼬이거나 복장 등에 불편함이 있었던 것이 사실이기 때문이다.

이에 따라 이오플로우는 국내에서 식품의약품안전처 허가를 받자 마자 글로벌 시장 진출을 본격화하며 대대적인 투자를 이어오고 있다.

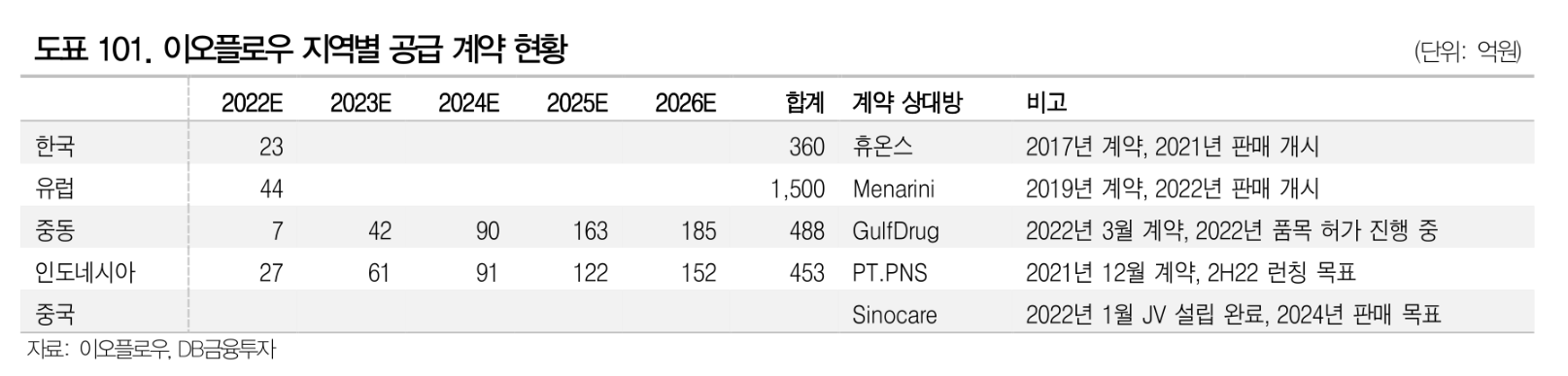

일단 이오플로우가 가장 집중하고 있는 시장은 중국이다. 중국 최대 당뇨 전문 의료기기 회사 시노케어(Changsha Sinocare Inc.)와 합작사 설립에 나선 것도 이러한 이유 때문이다.

시노케어는 2002년 설립된 중국 최대 혈당 측정 의료기기 전문회사로 지난 2012년 선전증권거래소(SHE)에 상장 이후 현재 시가총액은 약 2조 5천억 원(약 137억 위안) 수준을 기록하고 있다.

중국에서 당뇨병 환자가 폭발적으로 늘고 있다는 점에서 합작사를 통해 중국 네트워크를 형성, 시장 진출을 위한 포석을 깐 셈이다.

실제로 이오플로우는 지난 7월 합작사인 중국 시노플로우(Sinoflow)와 이오패치 생산라인 구축을 위한 통해 29억972만7570원 규모의 장비 및 기술지원 서비스 계약을 체결했다.

이는 지난해 매출액 대비 419.7%에 해당하는 규모. 이미 중국 시장에서 이오패치의 확산을 위한 움직임이 본격화되고 있다는 의미다.

타 아시아 국가들로의 진출도 순조롭게 진행되고 있다. 중국과 더불어 최대 공략지로 꼽히는 아랍 지역에도 이미 깃발을 꽂았기 때문이다.

실제로 이오플로우는 올해 아랍에미리트의 의료유통 전문기업 걸프드럭(Gulf Drug)을 통해 약 488억원 규모의 웨어러블 인슐린 펌프 이오패치 판매 공급 계약을 맺고 본격적인 선적에 돌입한 상태다.

계약금액인 488억원은 지난해 매출 대비 7043%에 해당하는 금액. 이미 아랍 진출의 신호탄도 쏘아 올린 셈이다.

이번 계약을 통해 이오플로우는 걸프드럭을 통해 아랍에미리트와 사우디아라비아, 카타르, 쿠웨이트, 오만, 바레인에 이오패치를 공급하게 된다.

이오플로우 김재진 대표는 "중동은 경제 규모가 크고 당뇨 인구가 많을 뿐만 아니라 헬스케어에 대한 관심이 높은 곳"이라며 "하지만 아직 공식적인 패치펌프 공급이 이뤄지지 않아 미충족 수요가 큰 시장이라는 점에서 선점 효과를 볼 수 있을 것"이라고 말했다.

여기에 더해 이오플로우는 오는 9월 1일부터 유럽 진출도 가시화시킨 상태다. 글로벌 제약사인 메나리니와 5년간 1500억 규모의 공급 계약을 체결하고 선적이 본격화됐기 때문이다.

이미 메나리니는 이탈리아, 영국, 스페인, 독일 등 유럽 10개 국가에 제품 등록을 마친 상태로 이오패치를 전달받아 GlucoMen Day PUMP(글루코멘 데이 펌프)라는 상품명으로 오는 9월부터 본격적인 판매에 나서게 된다.

김재진 대표이사는 "웨어러블 인슐린 펌프를 마침내 유럽에 정식 런칭하게 돼 감회가 남다르다"며 "이오플로우가 글로벌 웨어러블 디지털 헬스케어 시장에서 자리매김하고 있음을 보여주는 결실"이라고 전했다.

이렇듯 글로벌 시장 공략이 본격화되면서 제무재표도 점차적으로 좋아지는 추세다. 실제로 이오플로우는 올 상반기 연결기준 매출 매출 16억1000억원을 올렸다고 16일 공시했다. 지난해 한해 매출 7억원보다 133% 증가한 수치다.

이오플로우는 오는 9월부터 유럽 수출이 본격화되는데다 3분기 중국 합작 법인인 시노플로우를 통한 제품 생산이 시작된다는 점에서 하반기 매출을 더욱 기대하는 분위기다.

김재진 대표이사는 "9월부터 유럽 시장에 공급이 시작되며 중국 합작법인에 생산설비 수출이 본격화되는 만큼 글로벌 마케팅에 더욱 힘을 쏟을 계획"이라며 "3분기부터 매출 또한 꾸준한 성장세를 보일 것으로 기대한다"고 밝혔다.

https://www.medicaltimes.com/Main/News/NewsView.html?ID=1148939&ref=naverpc

한국은 좁다 글로벌 시장 노크하는 국산 인슐린 펌프

국산 인슐린 펌프가 차별화된 기술력과 디자인으로 아시아를 넘어 유럽 본토를 공략하며 글로벌 시장을 열어가고 있다.수입에 의존하던 과거에서 벗어나 본격적인 수출국으로 자리매김하고 있

www.medicaltimes.com

'주식 > 이오플로우' 카테고리의 다른 글

| 이오플로우, 휴온스와 독점계약 해지 추진중 (0) | 2022.09.02 |

|---|---|

| 이오플로우, UAE 이오패치 품목허가 획득! (0) | 2022.09.01 |

| 이오플로우, 9월 1일 이오패치 유럽판매 본격화! (0) | 2022.08.27 |

| 이오플로우, 이오패치 국내 건보등재 여전히 지연중 (0) | 2022.07.26 |

| 이오플로우, 8월 이오패치 판매시작을 위해 메나리니와 공급계약 체결 (0) | 2022.07.25 |