현대차증권에서 나온 알테오젠 리포트를 읽어보자.

오늘 리포트는 시원시원하게 정말 마음에 드는 문장이 가득하다.

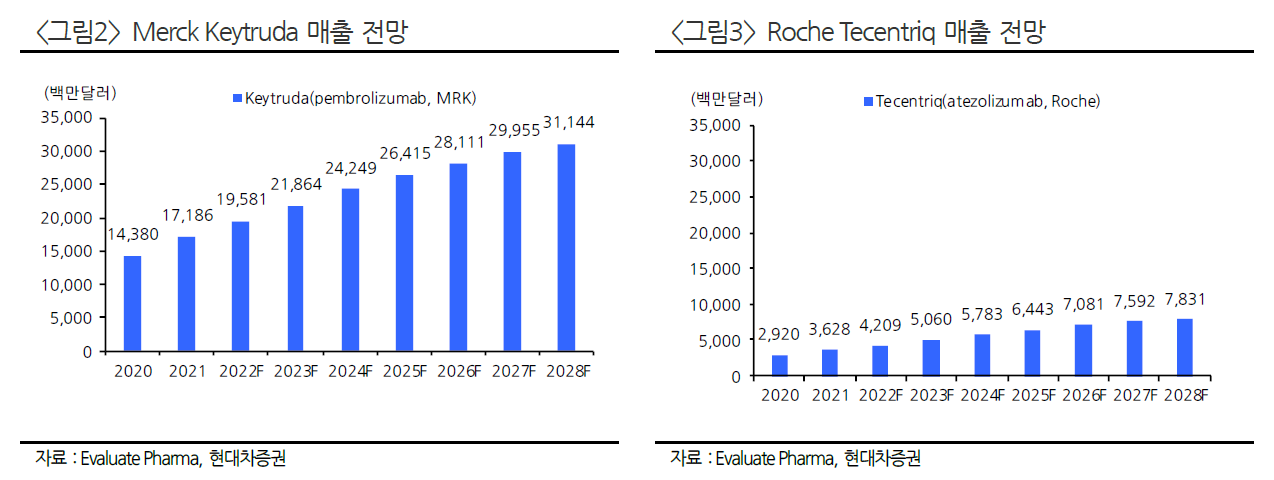

로슈의 면역항암제 티센트릭이 SC개발에 성공했다. 임상3상에서 유효성 지표를 만족했으며 곧 전세계에 허가신청을 할 것이라고 한다. 티센트릭의 임상 성공으로 키트루다의 임상 성공을 예상할 수 있다.

SC제형 변경은 기존 약물을 피하주사로 바꾸는 것이기에 임상 실패 리스크가 낮다.

키트루다와 티센트릭의 매출 전망을 보면 키트루다가 가히 압도적이다.

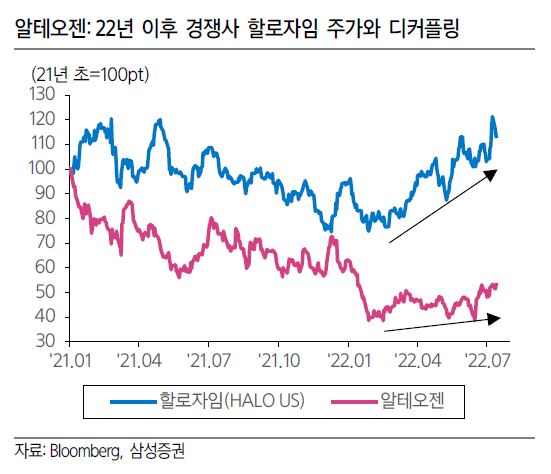

알테오젠이 키트루다SC로 벌어들일 돈이 할로자임이 티센트릭으로 벌어드릴 돈보다 클 것이라는 것을 충분히 예상할 수 있다.

키트루다SC를 빨리 개발해야 되는 이유 중에 가장 첫번째가 특허만료로 인한 바이오시밀러의 도전이다. 또다른 이유는 로열티다.

머크가 BMS와의 소송에서 패하였기에 키트루다 매출의 일부를 BMS로 로열티로 지급해야 한다. 하지만 키트루다SC는 로열티를 낼 대상이 아니다. 약 30조 매출의 2.5%면 7500억원이다. 머크는 이 비용을 절약하기 위해서라도 키트루다SC가 빨리 시장에 출시해서 IV를 대체해야 한다.

1차 사노피, 2차 머크, 3차 인타스. 기업명을 이렇게 적어주니 속이 시원하다.

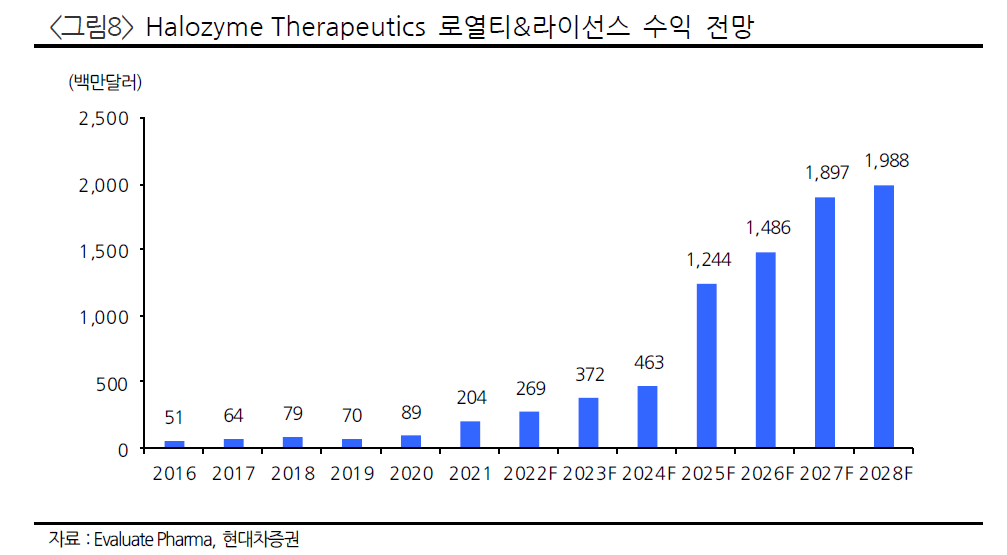

할로자임의 로열티 수익 전망인데 알테오젠은 키트루다만으로 할로자임 로열티의 최소 절반은 확보할 수 있다. 그리고 알테오젠은 할로자임과 다르게 비독점 계약방식을 하고 있어 앞으로 더 많은 L/O을 할 수 있다. 즉, 알테오젠의 로열티 예상은 최소 할로자임과 같거나 더 크다고 봐야 한다.

오늘 리포트에서 가장 마음에 드는 부분이다.

머크와 사노피의 IR자료에 알테오젠의 로고가 뜨는 순간! 정말 기대된다.

할로자임 시총은 8조다.

알테오젠은 할로자임보다 더 많은 로열티를 받을 수 있는 구조를 가지고 있고, ALT-L9이라는 또다른 강력한 파이프라인도 있다. 시총이 고작 8조에 그칠까?

일단은 알테오젠의 추가L/O가 3분기에 빨리 나와야 한다. 결과로 보여주어야 시장이 알테오젠을 보는 눈이 달라질 것이다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 키트루다와 함께 하기에 미래는 찬란할 것이다 (0) | 2022.08.08 |

|---|---|

| 알테오젠, 올해 및 내년도 기술이전 기대 (0) | 2022.08.05 |

| 알테오젠, 다잘렉스 성장률 고공행진->SC제형변경 인기 (0) | 2022.07.21 |

| 알테오젠, ALT-B5 전임상 준비중! (0) | 2022.07.19 |

| 알테오젠, 하반기 코스닥 주도주가 되어보자! (0) | 2022.07.16 |