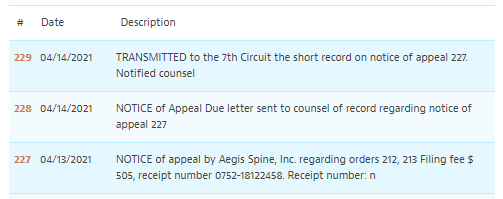

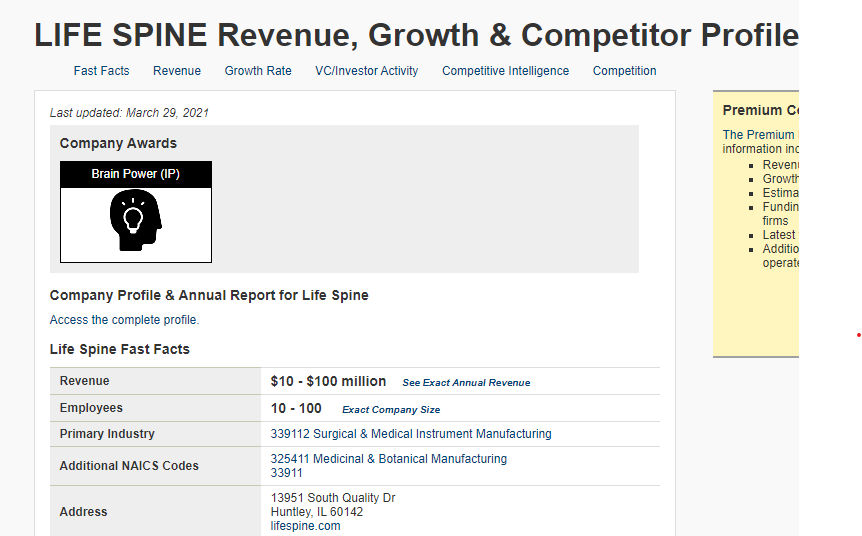

엘앤케이바이오의 자회사인 Aegis spine이 미국의 Life spine과 소송 중이다. 현재 Aegis spine이 AccelFix-XT 제품의 판매금지 가처분을 받은 상황이다.

Aegis spine은 항소하였고 항소법원의 판단이 있을 때까지 판매금지가처분 결정을 우예시켜달라고 지방법원에 요청하였다. 하지만 지방법원에서는 여러 증거 등을 바탕으로 판단한 결과 라이프 스파인이 승소할 가능성이 높다며 유예를 기각하였다.

구체적으로는 Aegis spine이 계획적으로Life spine 제품을 모방 또는 리버스 엔지니어링하려고 하였다. 그리고 Life spine의 비밀정보를 제3자에게 누설하고, Life spine에게 고지하지 않은 채 무단으로 Life spine 제품을 출하했고, 계약에 담긴 비밀 유지 의무에 대한 직원 교육을 제대로 하지 않은 점으로 미루어 볼 때 Life spine의 승소가능성이 높다고 판단하였다.

엘앤케이바이오의 소송 상황은 나빠보인다. 항소한다고 해도 돌파구는 없어보인다.

최대한 빨리 최소의 비용으로 합의하는 것이 최선책으로 보인다.

A preliminary injunction preventing Aegis’s marketing and sale of its AccelFix-XT line of expandable medical devices has been in effect since April 5, 2021. Aegis’s attempt to stay the injunction was denied on May 4, 2021.

The United States District Court for the Northern District of Illinois issued the injunction after finding that Aegis and its parent company, L&K Biomed Co., Ltd., used Life Spine’s proprietary PROLIFT® expandable cage to develop the AccelFix-XT. In response to Aegis’ motion to stay the injunction pending its appeal to the Seventh Circuit, the Court reaffirmed its finding that “Life Spine has a high likelihood of success on its [various] claims based on evidence that, among other things, Aegis took calculated steps to help copy or reverse engineer the PROLIFT implant, disclosed Life Spine’s confidential information to third parties, shipped the PROLIFT implant to a third party without Life Spine’s knowledge or permission, and failed to train its employees regarding its contractual confidentiality obligations.”

Given the Court’s wholesale rejection of Aegis’s arguments, the injunction preventing Aegis’s marketing and sale of any items in the AccelFix-XT product line remains in effect.

Life Spine’s CEO Michael Butler said of the ruling: “The Court’s ruling validates our claims and we appreciate the thorough analysis of the issues presented. The ruling protects the propriety technology around our PROLIFT Expandable Implants.”

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, 투자자 대상 생산라인 투어 Program 진행예정(선착순) (2) | 2021.05.16 |

|---|---|

| 엘앤케이바이오, 제2공장 증설 완료-> 기존생산량 2배 (2) | 2021.05.13 |

| 엘앤케이바이오, 키움증권 탐방노트 리뷰 (0) | 2021.04.24 |

| 엘앤케이바이오, 올해 최우선 과제는 장사 잘하여 주가 부양하기! (0) | 2021.04.22 |

| 엘앤케이바이오, 미국 판매금지 가처분 결정에 항소 (2) | 2021.04.16 |