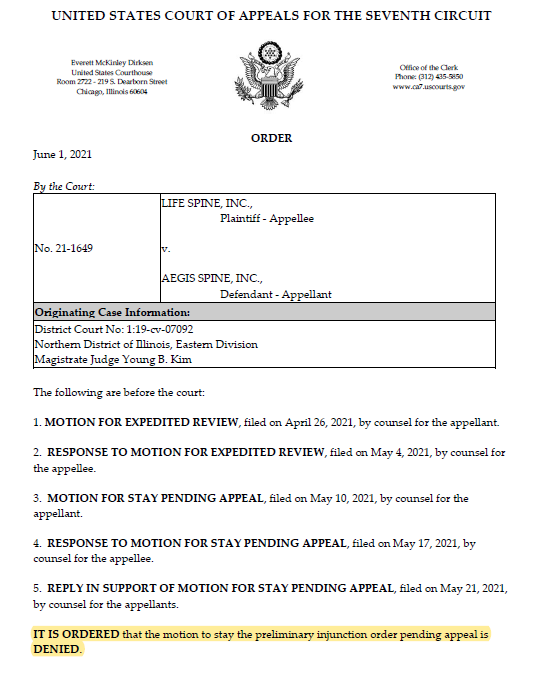

척추임플란트를 판매하는 Life Spine과 Aegis Spine의 항소법원의 판결 미국시간으로 8월 9일에 나왔다.

결론부터 말하면, Aegis Spine의 판매금지가처분 결정에 대한 항소는 졌다.

사건을 다시 요약해보면 다음과 같다.

Life Spine은 ProLift Expandable Spacer System을 Aegis Spine과 계약하여 ProLift를 병원과 외과의사에 유통했다.

유통 계약에서 Aegis는 Life Spine의 기밀 정보를 보호하고 Life Spine의 자산에 대한 수탁자 역할을 하며 ProLift에 대해서 리버스 엔지니어링하지 않겠다는 조항이 포함되어 있었다. 그런 계약서 조항에도 불구하고 Aegis는 엘앤케이바이오가 익스팬더블 케이지를 개발할 수 있도록 ProLift에 관한 정보를 엘앤케이바이오에게 주었다.

엘앤케이바이오의 익스팬더블 케이지가 시장에 출시된 이후, Life Spine은 영업 비밀 도용 및 유통 계약 위반으로 Aegis를 상대로 소송을 제기했다. 9일 간의 공판 후 지방법원은 Life Spine의 AccelFix-XT의 판매금지가처분 신청을 승인했다.

이에 Aegis가 항소했다. 항소 논리는 지방 법원의 판매금지가처분 결정은 Life Spine 제품은 특허, 전시 및 판매를 통해 공개된 정보이므로 이것은 영업비밀에 해당하지 않기에 법적으로 잘못된 판단을 했다고 주장했다.

항소법원에서의 공판 후 항소법원은 특허, 전시 및 판매와 같은 공개된 정보가 영업비밀이 되지 않는다는 것은 맞다. 하지만 ProLift의 구체적인 사이즈에 대한 정보는 특허, 전시 및 판매에서 공개된 적이 없다는 것을 지방법원에서 확인했고, 이 것이 잘못된 것임을 Aegis가 입증해야 하는데 그렇게 하지 못했다.

그렇기 때문에 항소법원은 지방법원이 Life Spine의 AccelFix-XT의 판매금지가처분 결정이 옮다고 본다.

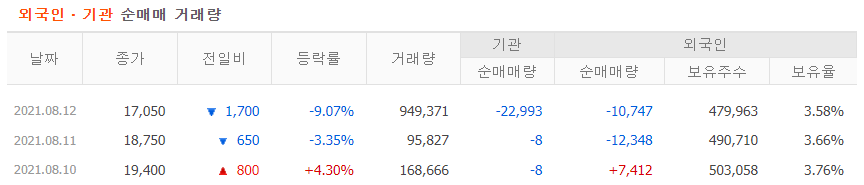

판결이 난 것은 미국시간으로 8월 9일이니깐 한국시간으로는 늦어도 11일에는 확인이 가능하다. 그런데 이상하게 12일에 주가가 많이 빠졌다.

기관도 엘앤케이바이오에 대해서 재빠르게 정보를 캐치하고 대응하지는 않는 듯하다.

이제 엘앤케이바이오에게 남은 악재는 하나다. 영업비밀 소송의 패소에 따른 배상금이다. 아직 지방법원 소송이 끝난 것은 아니지만 정황상으로 이길 확률은 이제는 희박하다.

소송을 끝까지 가서 손해배상금 지불이냐 그전에 합의를 보고 끝내느냐인데 개인적으로는 여전히 양사가 적당한 선에서 합의를 보고 끝내는 것이 최선이다. 소송 초반대응에 대한 질책은 이제 해봐야 전혀 도움이 되지 않는다.

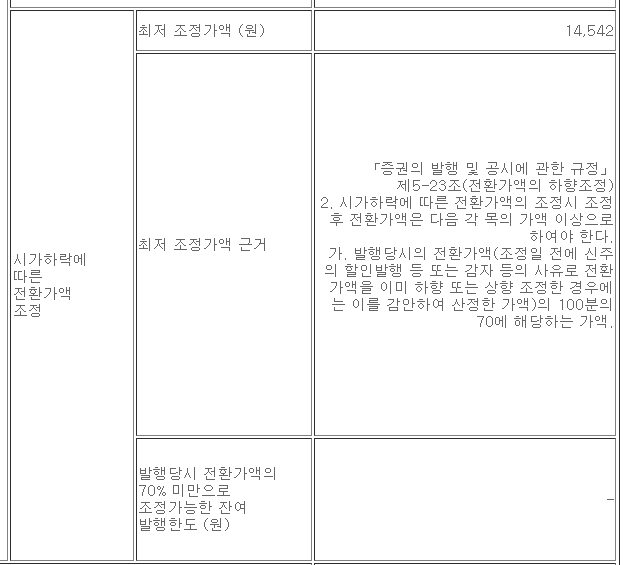

주가의 바닥은 최근 발행한 전환사채의 최저 조정가액인 14,542원으로 보면 된다. 전환사채 투자자들이 그정도면 소송에서 패소하더라도 원금은 손실보지 않겠다고 판단한 금액이기 때문이다.

그래도 엘앤케이바이오에게 올인한 주주라면 분할매도로 접근하는걸 추천한다. 무작정 기다리기엔 기회비용이 사라진다.

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, AccelFix 라인업 전체가 위험할 수도 있다? (6) | 2021.08.14 |

|---|---|

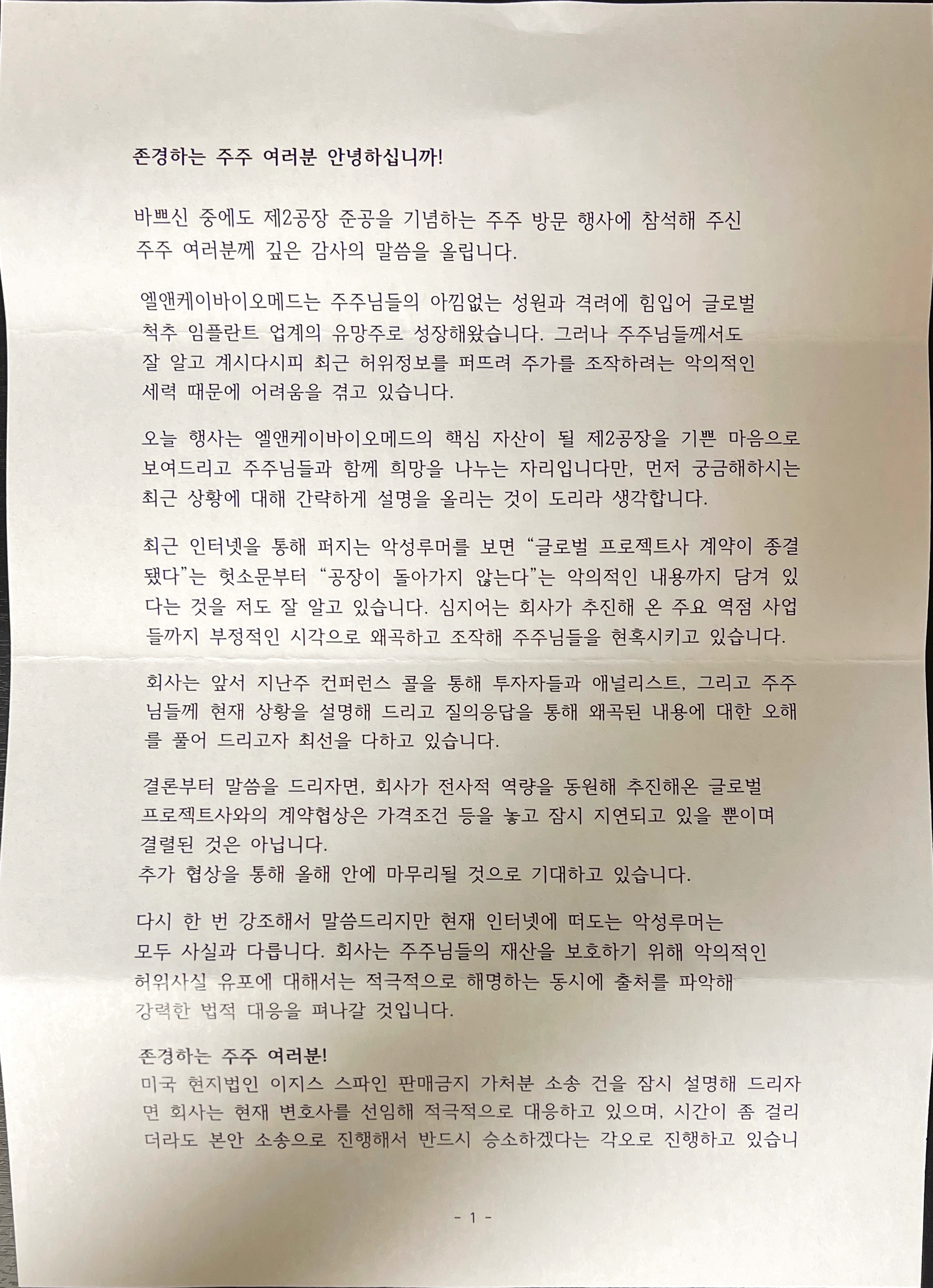

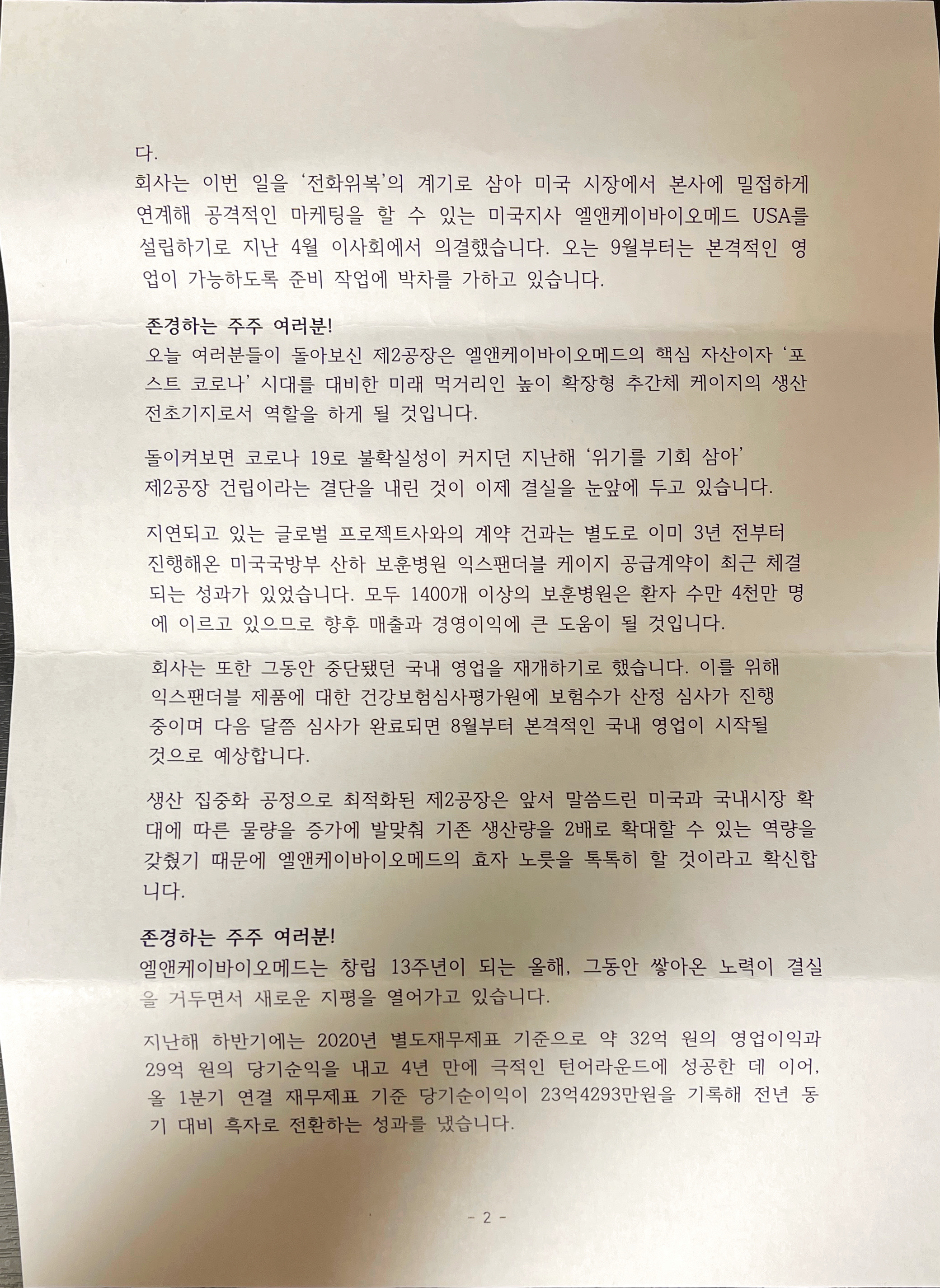

| 엘앤케이바이오, 주주서한(주가 하락 및 판매금지 가처분 취하소송 패소 관련 설명의 글) (4) | 2021.08.13 |

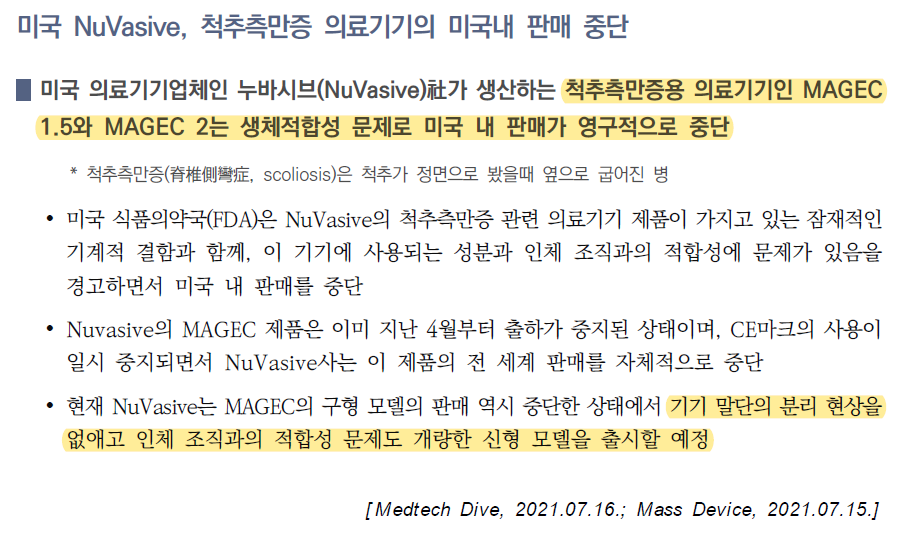

| 엘앤케이바이오, 누베이시브MAGEC 미국판매 중단은 호재는 아니다 (6) | 2021.08.12 |

| 엘앤케이바이오, 미국 보훈병원 첫수술은 3분기 내로 기대?? (2) | 2021.08.10 |

| 엘앤케이바이오, CastleLoc-XCI 한국디자인 특허 취득 (2) | 2021.07.30 |