키트루다SC with 하이브로자임의 시장출시가 점점 나가오고 있다.

키트루다SC제형 선호도 조사 임상이 12월 18일 시작되고, 키트루다SC 임상3상은 내년 9월 종료된다.

종료가 9월이지만, 결과는 상반기에는 나올 것으로 보인다. 머크는 이미 긍정적인 결과가 나올 것을 예상하고 있기 때문에 마케팅 목적으로 키트루다SC제형 선호도 조사 임상을 진행하는 것으로 보인다.

키트루다SC with 하이브로자임의 시장출시는 25년 상반기로 예상한다.

올해가 이제 얼마 남지 않았다. 영업일수 기준으로는 25일도 남지 않았다.

머크와의 독점계약과 추가 L/O를 12월에 기다려보자.

키트루다 SC(피하주사) 제형의 환자 선호도를 조사하는 임상시험이 내달 시작된다. 알테오젠 (73,100원 ▼1,000 -1.35%)의 기술이 적용된 것으로 추정된다. 선호도 조사 임상시험은 보통 마케팅·홍보 목적으로 시행된다. 알테오젠 기술이 적용된 키트루다 SC 제형의 임상 3상이 성공적이고, 빠른 상업화가 이뤄질 것으로 해석할 수 있는 부분이다.

27일 업계에 따르면, 키트루다 SC 제형의 선호도 조사 임상시험이 지난 21일부터 환자 모집을 시작했다. 임상 기관은 미국 '알래스카 지역병원'의 종양·혈액내과다. 시험 시작일은 내달 18일이다.

해당 임상시험은 2상 단계로 144명 환자가 등록할 예정이다. 폐암, 흑색종 등 다양한 고형암 환자가 참여한다. 환자들은 면역항암제 키트루다를 SC 제형으로 투약받다가 IV(정맥주사)로 교체한다. 혹은 IV 제형으로 치료하다가 SC로 바꾼다. 이렇게 교체기가 끝나면 이후에는 환자가 선호하는 제형을 골라 치료를 이어간다. 이런 식으로 SC와 IV 중에서 환자가 어떤 제형을 선호하는지 알아보는 게 임상시험의 목적이다.

실제로 항암제 제형을 IV에서 SC로 바꾸는 건 최근의 트렌드다. 환자가 병원을 방문해 정맥에다 항암제를 투여하면 최소 한나절이 걸린다. 정맥에다가 바늘을 꽂는 고통도 참아야 한다. 그러나 항암제를 피하에다 투여하면 이 시간을 몇십분 이내로 줄일 수 있다. 환자와 의료진의 편의성, 사회적 의료 비용 절감 측면에서 엄청난 효과를 가져온다.

이번 임상시험이 중요한 건 국내 바이오기업 알테오젠 때문이다. 알테오젠의 '하이브로자임'(Hybrozyme) 기술이 적용된 키트루다 SC 제형 임상시험으로 추정된다. 특히 '선호도 조사' 임상시험이라는 게 중요하다.

업계에 따르면 선호도 조사 임상시험은 마케팅 목적으로 진행된다. 키트루다 SC 제형을 허가받고 출시할 때 '환자들이 이렇게 좋아했었다'라고 홍보하기 위해서다. 알테오젠의 파트너사로 추정되는 MSD가 하이브로자임 기술이 적용된 키트루다 SC 제형의 본격적인 상업화와 마케팅 준비에 나섰다고 해석할 수 있다.

키트루다 SC 제형의 임상 3상 시험은 내년 9월 종료될 예정이다. 업계에선 MSD가 내년 상반기 중으로 예상보다 빠르게 임상시험을 마칠 것으로 본다. 상업화를 서두르면서 마케팅까지 준비하기 위해 선호도 조사 임상시험을 시작한 것으로 볼 수 있다.

면역항암제 티쎈트릭도 SC 제형으로 출시될 때 선호도 조사 임상시험을 거쳤다. 로슈는 티쎈트릭 SC 제형을 개발할 때 176명 환자를 대상으로 선호도 조사 임상시험을 진행했다. 키트루다 SC와 마찬가지로 임상 2상 단계였다. 티쎈트릭 SC는 지난 15일 EMA(유럽 의약품감독국)로부터 품목허가 승인 권고를 얻어냈다.

알테오젠은 IV 제형을 SC로 바꾸는 기술을 수출한 국내 유일한 기업이다. 지금까지 4개 기업에 기술을 수출했고 그중에서 1곳이 MSD로 추정된다. MSD가 진행하는 키트루다 SC 제형 임상시험에서 알테오젠이 주목받는 이유다. 일각에선 알테오젠의 기술을 적용한 키트루다 SC 제형을 MSD가 정말 상업화할 것이냐는 의구심도 나왔었다. 하지만 이번 선호도 조사 임상시험의 존재가 밝혀지면서 이런 의심도 대부분 불식될 것으로 보인다.

엄민용 현대차증권 연구원은 "선호도 조사 임상시험은 FDA, 보험사, 의료진과 환자에 대한 빠른 승인과 홍보목적으로 활용될 것이기 때문에 키트루다 SC 제형의 임상 3상의 결과가 굉장히 고무적인 것으로 추론할 수 있다"고 설명했다.

키트루다 SC 제형은 2025년 출시될 것으로 예상된다. 알테오젠이 본격적으로 매출을 인식하는 시기도 이때가 될 것이다. 2028년 키트루다의 예상 매출은 307억달러(약 40조원)다. MSD는 2028년 키트루다 매출의 절반을 SC 제형이 차지할 것이라고 밝혔다.

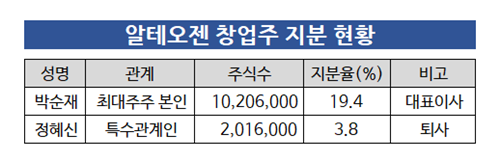

한편 알테오젠은 최근 매각설이 불거지고, 박순재 대표 아내이자 공동 창업자인 정혜신 사장의 퇴사 사실이 밝혀지면서 주가에 큰 변동을 겪었다. MSD와 체결한 비독점 계약이 독점 계약 형태로 바뀔 수 있는 가능성도 제기됐다. 알테오젠 측은 "대표의 지분 매각에는 회사 차원에서 얘기할 수 있는 게 없다"며 "계약 내용 변경 건은 내부에서 얘기가 오가며 공감대가 나오지만, 아직 확실하게 말하기는 어려운 단계이다"고 밝혔다.

https://news.mt.co.kr/mtview.php?no=2023112715110119561