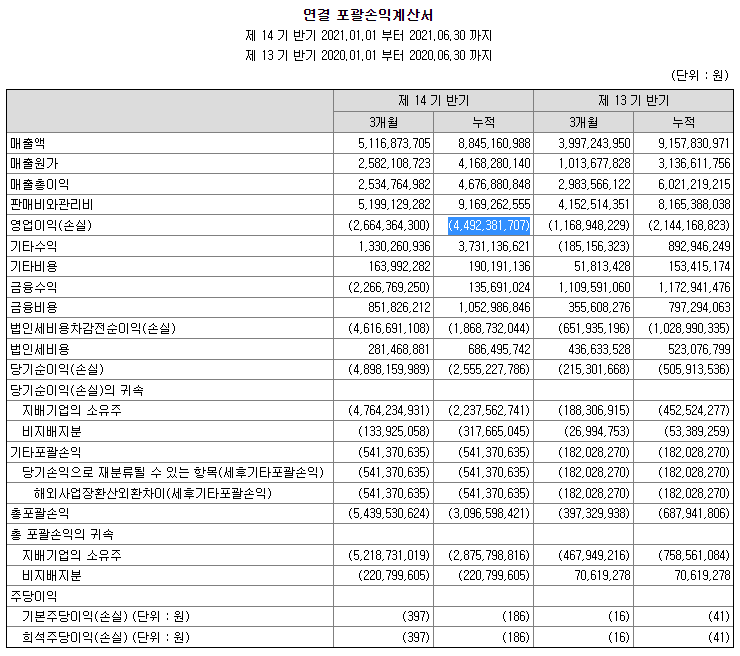

엘앤케이바이오의 매출이 전년동기 대비 감소했으며 영업손실은 거의 2배 이상 적자가 늘었다.

익스팬더블 케이지는 고마진 제품인데 미국에서의 판매금지가처분으로 인해 팔 수가 없으니 그 결과가 실적으로 나타나고 있는 것이다.

이 문제를 극복하기 위한 대안책을 엘앤케이바이오가 제시했다.

- 미국 보훈병원 매출 -> 첫수술 필요

- XT 회피설계 제품 FDA 신청

- 국내 익스팬더블 케이지 출시 -> 현재 건강심사평가원 수가 논의 중

- 미국 지사 설립으로 공격적인 마케팅 전략

- XL제품 수술건수 확대로 공급계약 기대

- 익스팬더블케이지가 아닌 기존제품 누베이시브 공급계약 진행중

사업이 회사의 예상대로 진행되지 않는 점도 고려해야 한다. 하지만 이 중에는 이미 주주와 약속한 것들이 대부분이다.

3분기에 이 6가지 중에 최소 하나라도 실행되지 않으면 엘앤케이바이오 투자의 지속성에 대해서 심각하게 고찰해봐야 한다. 기업에 대한 신뢰성이야말로 투자에서 가장 중요한 요소라고 생각하기 때문이다.

* 엘앤케이바이오의 IR담당자나 기타 창구를 통해 들은 최근 정보에 대해서 댓글로 적어주시면 투자자들 모두가 볼 수 있도록 리스팅해서 포스팅하겠습니다.

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, IR답변으로 살펴본 현재 상황 (0) | 2021.08.29 |

|---|---|

| 엘앤케이바이오, 기사를 통해 엿본 하반기 이벤트 (8) | 2021.08.27 |

| 엘앤케이바이오, AccelFix 라인업 전체가 위험할 수도 있다? (6) | 2021.08.14 |

| 엘앤케이바이오, 주주서한(주가 하락 및 판매금지 가처분 취하소송 패소 관련 설명의 글) (4) | 2021.08.13 |

| 엘앤케이바이오, Aegis Spine 항소심 패소 (9) | 2021.08.13 |