엘앤케이바이오에서 가장 기다리던 기사가 나왔다.

글로벌 척추의료기기업체랑 라이센싱 아웃을 위해 MOU를 맺었다.

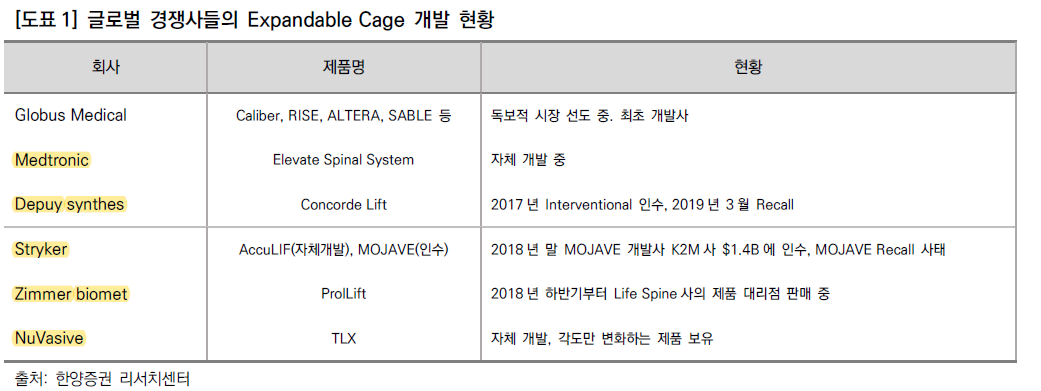

MOU를 체결했으니 늦어도 한두달 이내로 본계약이 공시가 될 것으로 예상된다. 상대방 업체는 NDA에 위해 비공개지만 글로벌업체이니깐 개인적으로는 어떠한 제품도 팔고 있지 못하고 있는 Medtronoc, 리콜사태를 겪고 있는 Stryker, 각도만 변화하는 제품을 가지고 있는 NuVasive가 그 대상이 아닐까 추측한다. (아래 링크 글 참조)

2020/11/21 - [주식/엘앤케이바이오] - #엘앤케이바이오, 앞으로 시총 5000억까지는 순항예상

현재 FDA승인받은 품목은 3종이지만 향후에 7종이 추가로 승인나면 총 10종에 대해서 라이센싱아웃한다는 설명이다.

엘앤케이바이오의 투자포인트를 정리해보면 다음과 같다.

- 라이센싱아웃으로 로열티 발생: 풍목당 500억이면 10개면 5000억이다. 그리고 OEM생산도 해서 매출도 발생한다.

- 고마진 제품: 제품 마진률 90%에 육박하는 고마진 제품이다. 병원 직판가격은 5000달러, 대리점 판매 가격은 2000달러이다. 제품 원가는 15만원에 불과하다.

- 대리점 공급계약: 미국 대리점 60여곳과 계약을 맺었다.

본계약 체결과 더불어 추가 다른 업체와 계약이 체결된다면 엘엔캐이바이오의 적정시총은 최소 1조부터 시작한다고 생각한다. 12월 18일 시총은 3200억원 규모다. 앞으로 최소 200%이상 상승할 업사이드를 가지고 있다.

엘앤케이바이오가 주력제품인 척추 임플란트 라이센스 아웃을 추진한다. 회사측은 비밀유지 협약을 맺었다며 거래 상대방을 함구하고 있으나 글로벌 의료기기업체 중 하나이고 딜 규모는 수 천억원에 달할 것으로 전문가들은 보고 있다.

엘앤케이바이오의 제품 가운데 미국 FDA에서 판매승인을 받은 품목이 라이센스아웃 대상인데, 기승인 3품목 외에도 승인을 앞뒀거나 준비중인 품목이 7개에 달한다.

라이센스아웃 규모는 1품목 당 500억원 내외이고 3년의 OEM(주문자위탁생산) 계약이 수반되는 것이 일반적이어서 엘앤케이바이오로 유입되는 자금규모는 더욱 클 수 있다는 게 증권가의 추산이다.

엘앤케이바이오메드는 17일 글로벌 척추의료기기업체 중 하나와 자사의 높이확장형 케이지(AccelFix Lumbar Expandable Cage)의 판매와 관련한 전략적 업무제휴를 위한 양해각서(MOU)를 체결했다고 밝혔다.

회사측은 비밀유지 협약 때문에 거래 상대방을 밝히지 않았으나 회사에 관심을 보여온 5대 척추 의료기기 과점업체 중 하나로 보인다.

척추 임플란트의 글로벌 시장점유율은 △메드트로닉(29%) △드퓨 신테스(15%) △누베이시브(13%) △스트라이커(13%) △글로버스 메디칼(9%) △짐머 바이오메트(5%) 등이다. 이들이 85%의 시장을 차지하고 있다.

이들은 경쟁력 있는 척추 임플란트를 얼마나 확보했느냐에 따라 점유율이 크게 변하는 중이다. 척추 임플란트는 목이나 허리 디스크 수술에 쓰이는 제품인데, 뼈와 뼈 사이에 삽입해 디스크 간격을 일정하게 유지해주는 역할을 한다.

실제 최신 기술의 집약체인 높이확장형 케이지(Expandable Cage)를 자체 개발한 글로버스 메디컬은 시장점유율이 크게 오르고 있는 중이다.

특히 최근에는 임플란트 두께를 늘릴 수 있는 '높이 확장형 케이지' 제품군 수요가 많다. 원리는 단순하지만 크기나 작동원리, 수술방식에 따라 FDA가 요구하는 견고성, 안정성 기준을 맞추기 어려워 생각보다 판매승인을 받는 제품이 많지 않다는 지적이다.

높이 확장형 케이지는 신체의 정면과 후면에서 삽입하는 것이 대부분이었는데, 최근에는 측면에서 삽입하는 수술이 급증하는 중이다. 엘앤케이바이오는 3가지 수술에 쓰이는 케이지 제품과 관련해 FDA 승인을 모두 받은 유일한 업체라 글로벌 업체들의 러브콜을 받아왔다.

엘앤케이바이오 관계자는 "이번 MOU를 체결한 것은 미국 FDA 승인을 받은 품목과 관련한 것"이라며 "2019년 9월 3종의 높이확장형 케이지(AccelFix-XT, XL, XTP)에 대한 미국 FDA 승인을 받아 미국 시장에 성공적으로 출시한 바 있다"고 말했다.

그는 이어 "현재 7종의 높이확장형 케이지와 관련해 추가개발 및 미국 FDA 승인 절차를 진행 중"이라며 "머지않아 경추부터 요추에 이르는 10종의 높이확장형 케이지 제품 라인업가 구축될 것"이라고 덧붙였다.

이에 따라 엘앤케이바이오는 높이확장형 케이지를 보유하지 못한 나머지 업체들로부터 지속적인 관심을 받을 전망이다.

news.mt.co.kr/mtview.php?no=2020121806055436352

엘앤케이바이오, 척추임플란트 2000억 라이센스아웃 MOU - 머니투데이

엘앤케이바이오메드(이하 엘앤케이바이오)가 주력제품인 척추 임플란트 라이센스 아웃을 추진한다. 회사측은 비밀유지 협약을 맺었다며 거래 상대방을 함구하고 있으나 글...

news.mt.co.kr

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, 높이확장형 케이지 특허권 3건 등록->진입장벽 높이기 (0) | 2020.12.22 |

|---|---|

| 엘앤케이바이오, 전환우선주 상환 완료 (0) | 2020.12.21 |

| 엘앤케이바이오, 전환우선주 상환 계획 발표 feat. 강국진 대표 (0) | 2020.12.16 |

| 엘앤케이바이오, FDA 승인 제품은 어떤 것들일까? (0) | 2020.12.14 |

| #엘앤케이바이오, 윤도흠 교수 기술고문으로 영입하여 글로벌 경쟁력 강화 목표 (0) | 2020.12.04 |