투자포인트(2024/02/18)

- FEOC로 인한 반사이득

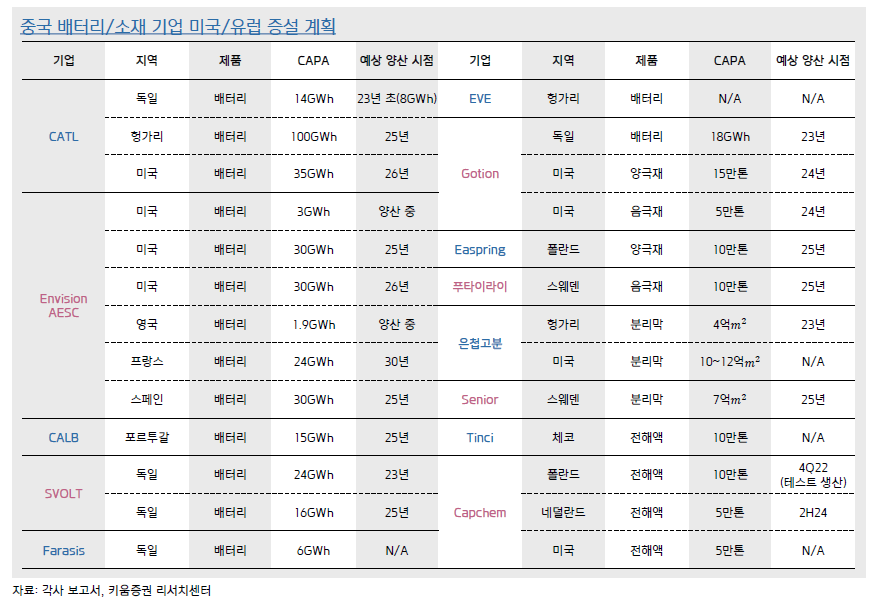

- 24년부터 미국시장의 전해액은 중국기업 제외

- 현재 현지에서 전해액을 생산하고 있는 업체는 엔켐, 솔브레인홀딩스, 미쓰비시

- 삼성SDI의 미국시장 확장 동반자

- 밸류업 프로그램, 코스닥 상장사로 확대

투자리스크 (2024/02/18)

- 중국기업의 지분투자를 통한 미국진출

회사 소개

- 1986년 5월 6일 설립

- 2000년 1월 18일 코스닥시장 상장

- 2020년 "솔브레인홀딩스 주식회사"로 상호 변경 및 인적분할

- 솔브레인홀딩스: 투자사업부문

- 솔브레인: 반도체, 디스플레이, 2차전지전해액 및 전자 관련 화학재료 제조, 판매

- 시총: 1조 3752억원

- 실적

- 22년(매출/영업이익/OPM): 5,651억 / 735억 / 13.01%

주주 구성

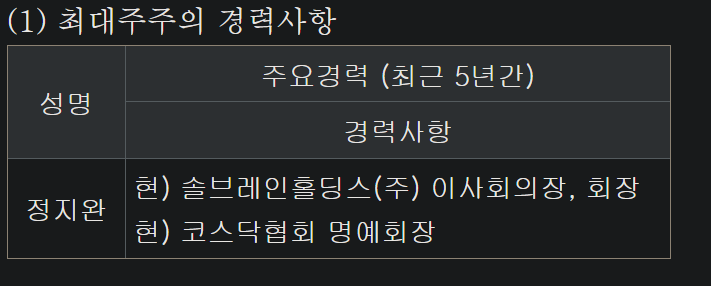

- 최대주주 지분 55.89%이며 오너일가가 73.28% 보유

- 최대주주 이력

- 전환사채 없음

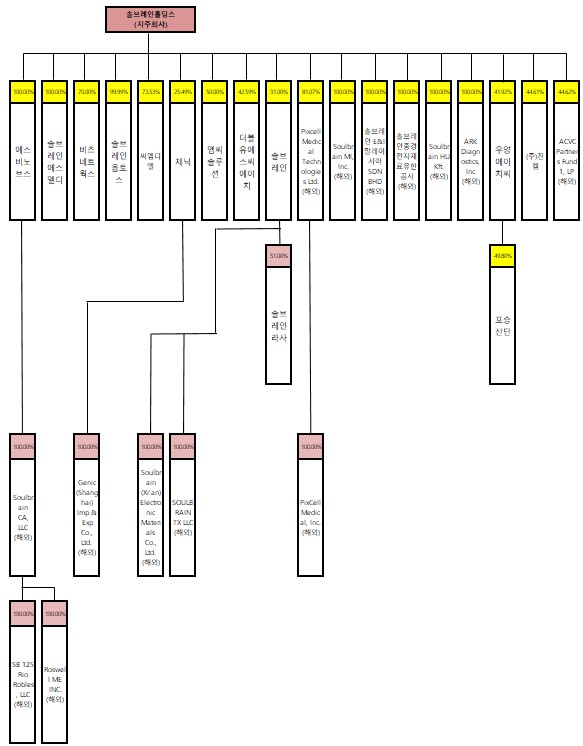

- 종속회사

사업

- 지주회사로 17개의 연결종속자회사 보유

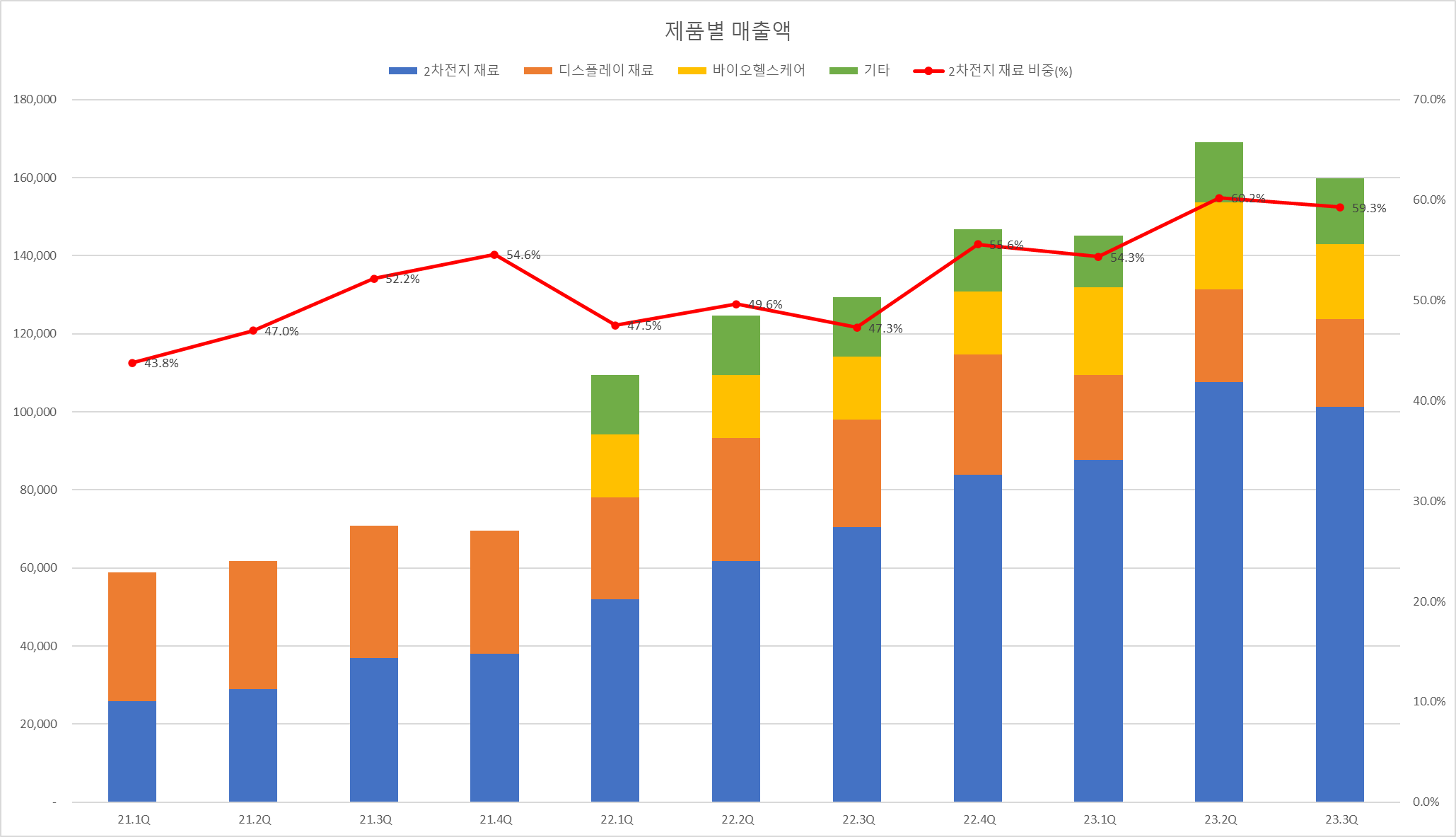

- 연결회사 내 주요 제품 및 서비스는 2차전지, 디스플레이, 바이오헬스케어, 기타로 나뉨

- 솔브레인홀딩스는 반도체 테스트에 쓰이는 프로브카드 사업부, 유기발광다이오드(OLED) 글라스 스크리빙 사업 등 철수에 나서면서 2차전지 위주로 구조 재편을 진행 중이다. 당장 전기차 업황이 다소 부진하나 중장기적으로 성장 가능성이 충분한 만큼 전해액 등 2차전지 재료 사업에 집중하겠다는 포석이다.

- 솔브레인홀딩스는 2021년까지만 해도 디스플레이 재료 분야가 매출 비중 35%로 가장 큰 점유율을 차지

- 디스플레이 산업이 침체하고 배터리 산업이 뜨면서 2022년에는 2차전지 재료 47%, 디스플레이 재료 21%로 역전

- 2023년 3분기 누적으로는 58%와 13%로 격차가 더욱 벌어졌다. 이 기간 2차전지 재료의 경우 2965억원으로 4분기를 제외하고도 전년 매출을 넘어섰다.

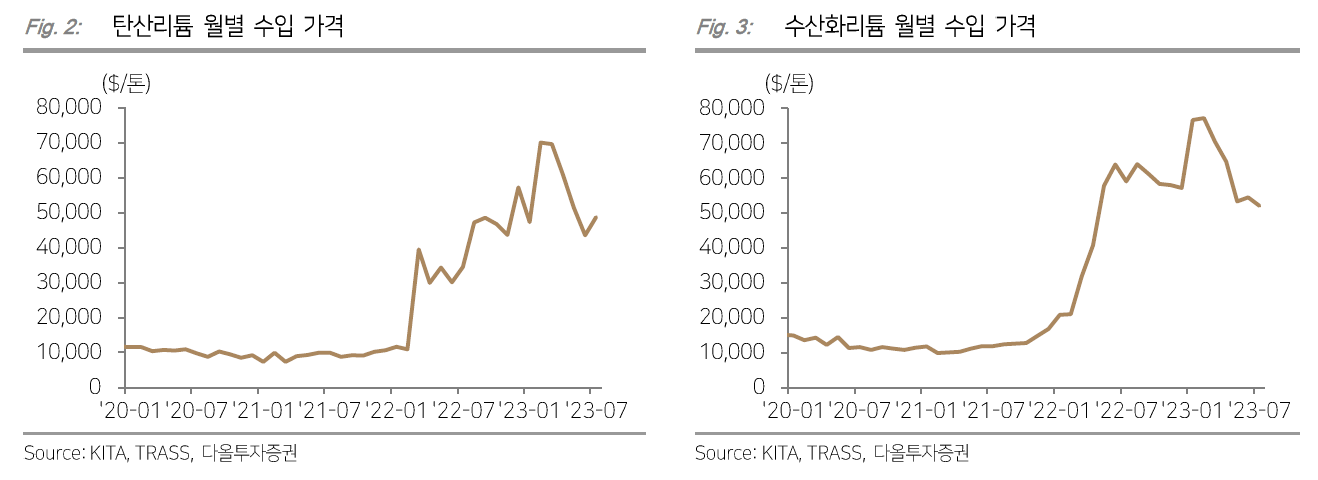

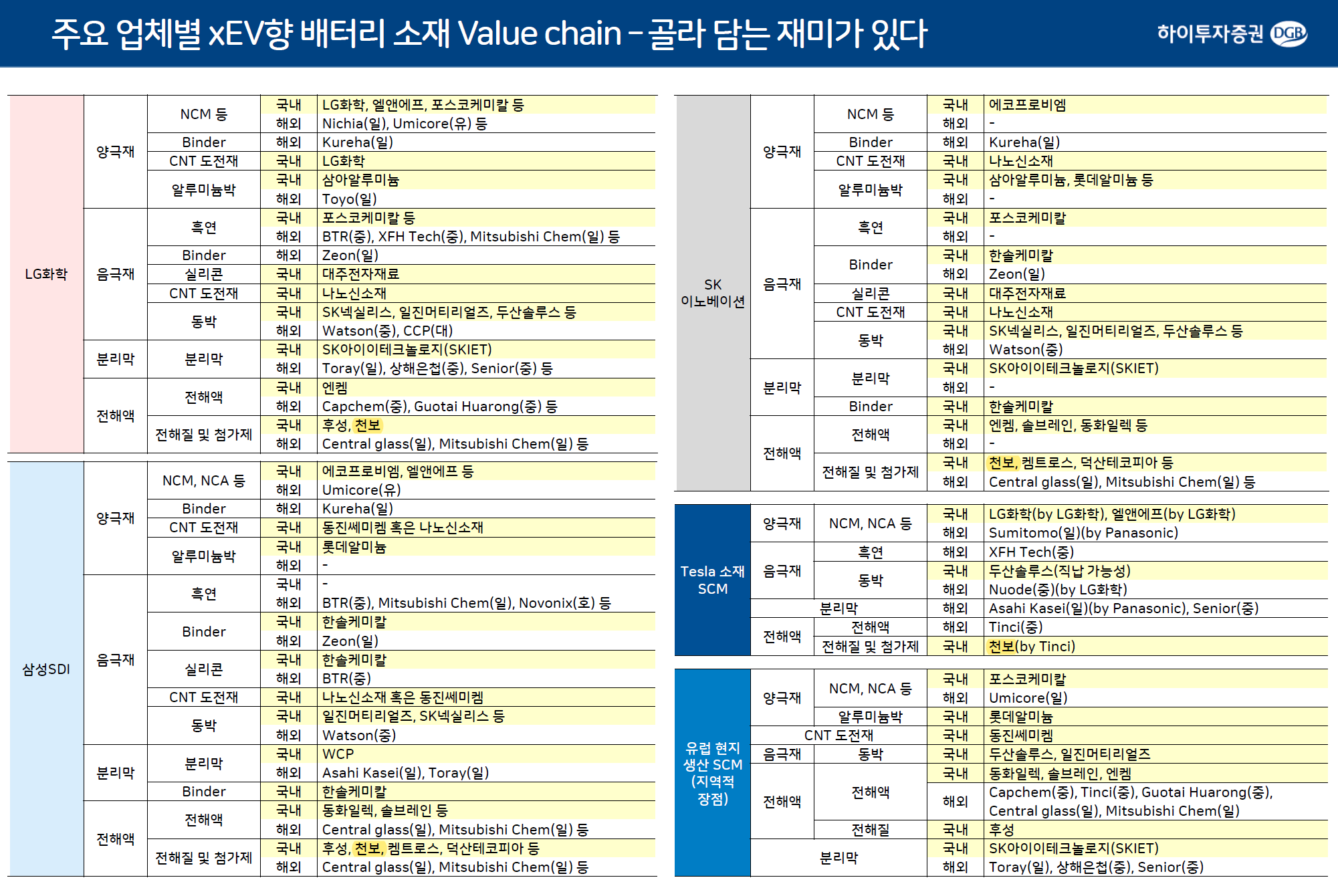

- 2차전지 재료 (전해액)

- 전해액 생산 및 판매

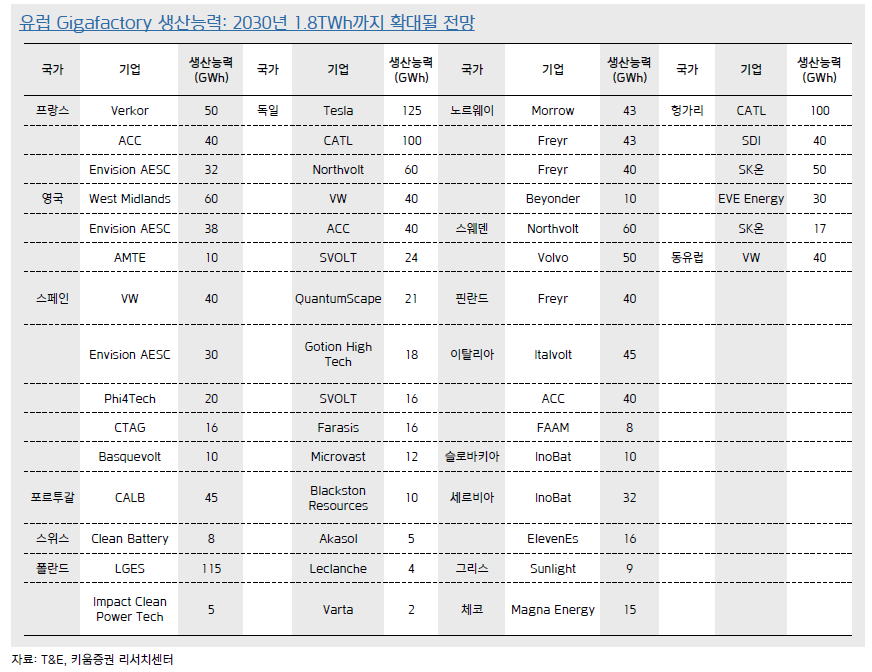

- 미국(Soulbrain MI, Inc.), 말레이시아(Soulbrain E&I Malaysia SDN BHD), 헝가리(Soulbrain HU Kft.)

- 해외 사업장은 솔브레인홀딩스가 운영하며, 국내 사업장은 솔브레인이 운영

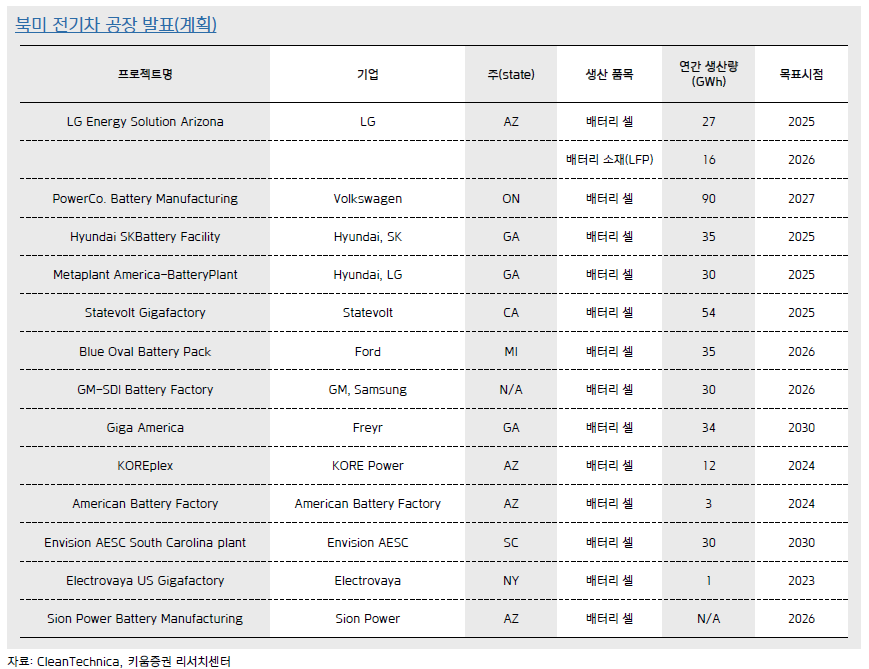

- 미국, 말레이시아, 헝가리의 공통점은 삼성SDI의 배터리 생산거점

- 삼성SDI는 스텔란티스, 제너럴모터스(GM) 등과 현지에서 배터리 합작공장을 구축 중

- 약 97GWh 공장을 인디애나주에 구축증

- 스텔란티스: 33GWh 1공장(2025년 초 가동), 34GWh 규모 2공장(2027년 초 가동)

- GM: 30GWh 공장(2026년 양산 목표)

- 배터리 1GWh당 약 1000톤의 전해액 필요

- 삼성SDI는 총 10만톤의 전해액 필요

- 약 97GWh 공장을 인디애나주에 구축증

- Soulbrain MI는 24년 상반기 5만톤 Capa, 25년 초까지 10만톤까지 capa 확장

- 삼성SDI를 위해 Capa 확장

- 소재업체는 기본적으로 고객과 어느 정도 합의가 된 상태에서 투자 시작

- 보장된 물량 없이 북미, 유럽 등에 공장을 세우는 건 리스크가 크기 때문

- 디스플레이 재료

- 디스플레이 패널의 한종류인 RIGID OLED용 유리 기판을 식각해 얇게 만드는 공정을 거친 패널을 수주하여 Scribing하는 임가공

- 솔브레인에스엘디(주), 솔브레인옵토스(주), 솔브레인(중경)전자재료유한공사, (주)씨엠디엘

- 주요 고객사: 삼성디스플레이

- 패널의 유리기판 자체가 얇아지고, 스마트폰에 Rigid OLED 대신 Flexible OLED 채용이 늘면서 13년 이후 정체

- LTPS LCD패널과 가격적, 기능적 측면에서 우위를 차지하며 중소형 모바일 및태블릿 시장에서 채택률 상승중

- 바이오헬스케어

- 진단시약(체외진단)

- ARK Diagnostics, Inc.는 ELISA를 이용한 항암제, 뇌전증 등 치료약물의 체내 농도검사와 소변을 이용한 약물검사제품을 개발하고 상용화하여 전 세계 병원용 자동화장비에 공급

- ARK Diagnostics, Inc., Pixcell Medical Technologies Ltd., Pixcell Medical, Inc., (주)진켐, Roswell ME Inc.

- 체외진단 산업 분야는 선진국을 중심으로 고령화가 급속히 진행되고 있어 상대적으로 경기 변동 요인에 따른 영향은 적음

재무제표

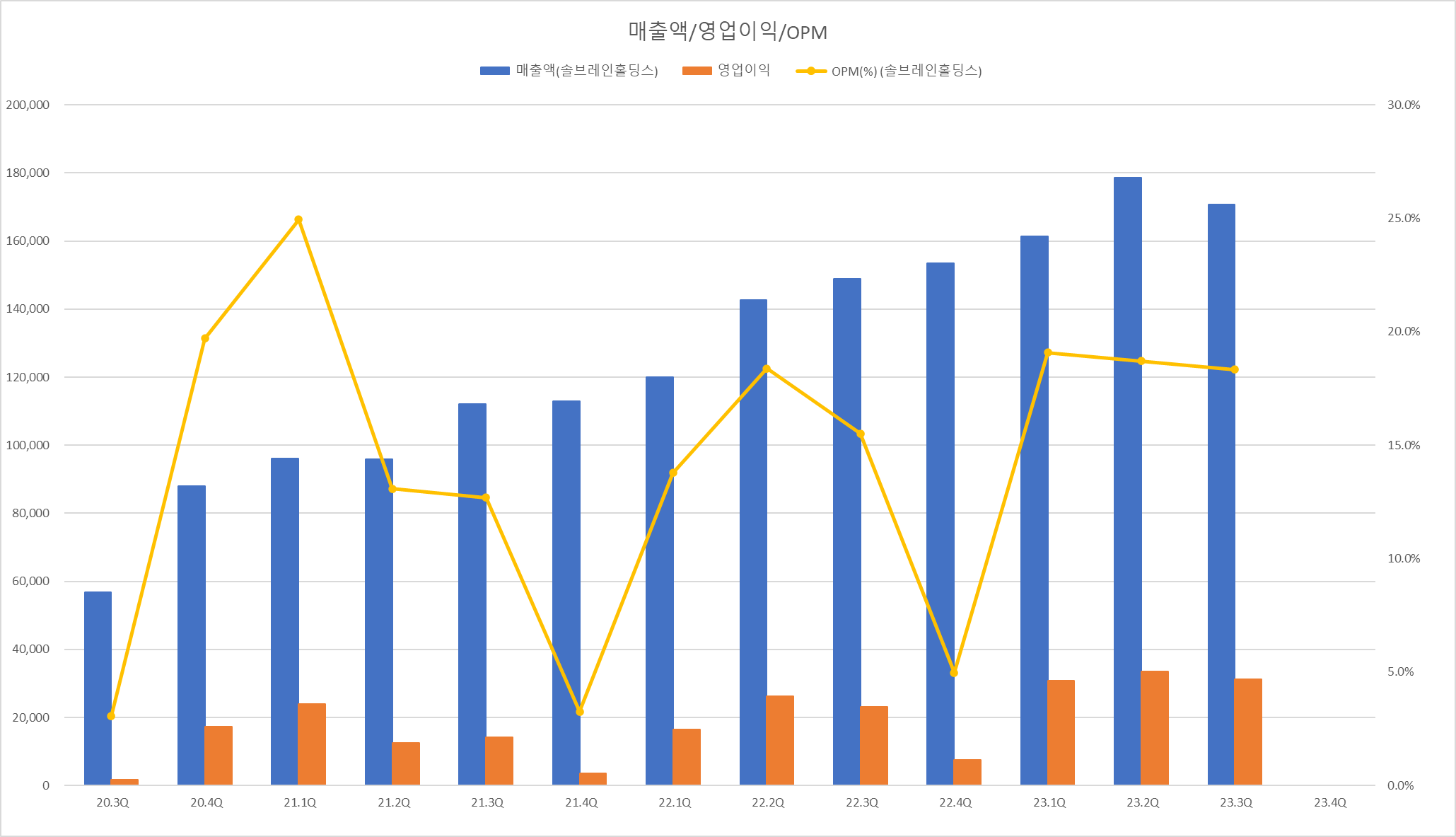

- 매출액 / 영업이익 / OPM

- 매출액은 우상향 추세

- 영업이익은 23.1Q부터 증가

- OPM도 23.1Q부터 증가

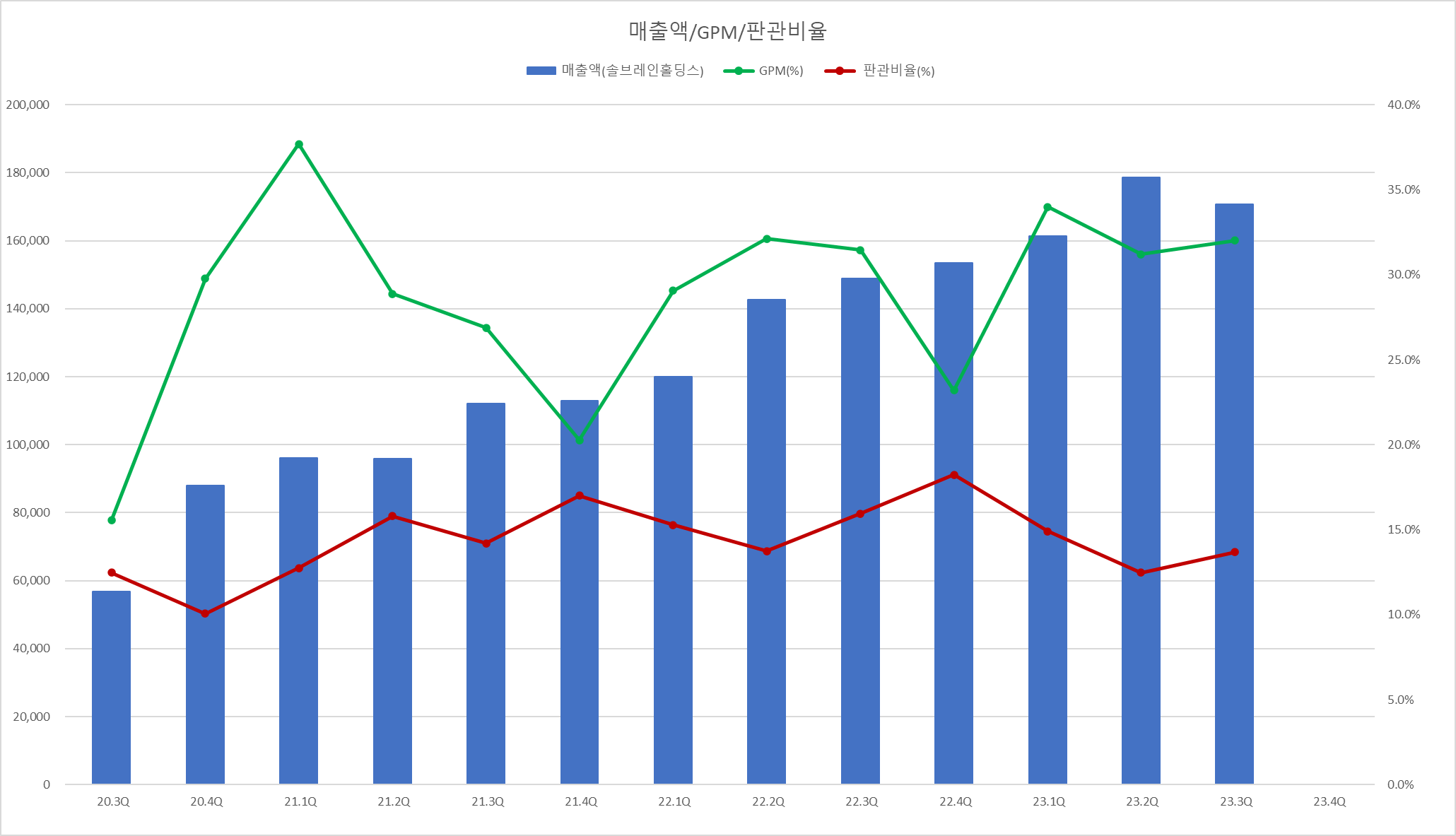

- 매출액 / GPM / 판관비율

- 판관비율은 일정비율 유지중

- GPM은 23.1Q부터 증가

- 제품별 매출액

- 전체 매출액의 절반 이상을 디스플레이가 차지하다가, 22.4Q부터 본격적으로 2차전지가 전체 매출액의 60%까지 올라옴

- 전해액 공장 증설완료되면 2차전지 매출비중이 더욱 높아질 것으로 예상

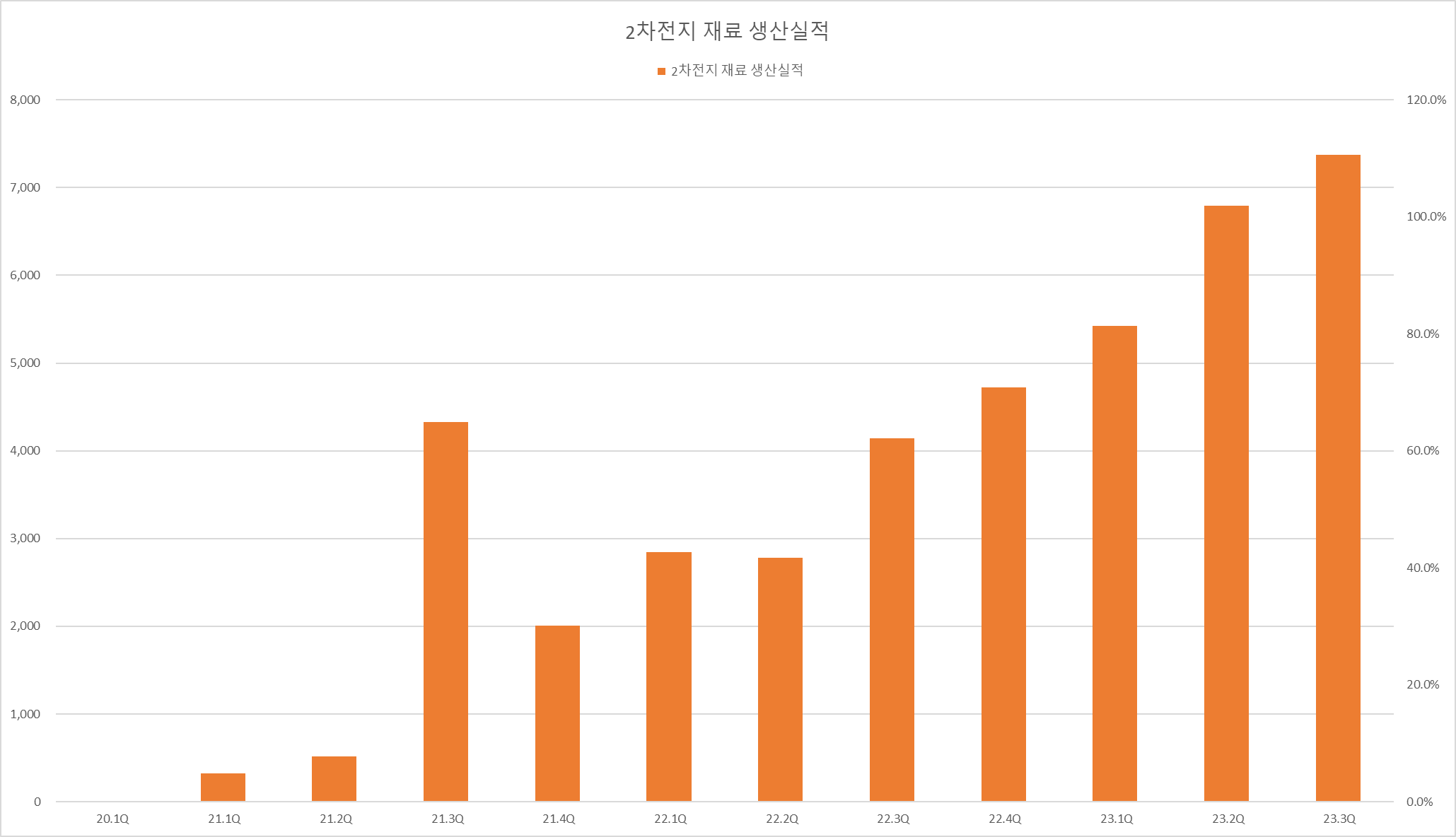

- 2차전지 생산실적

- 매분기별 최대 생산실적 갱신중

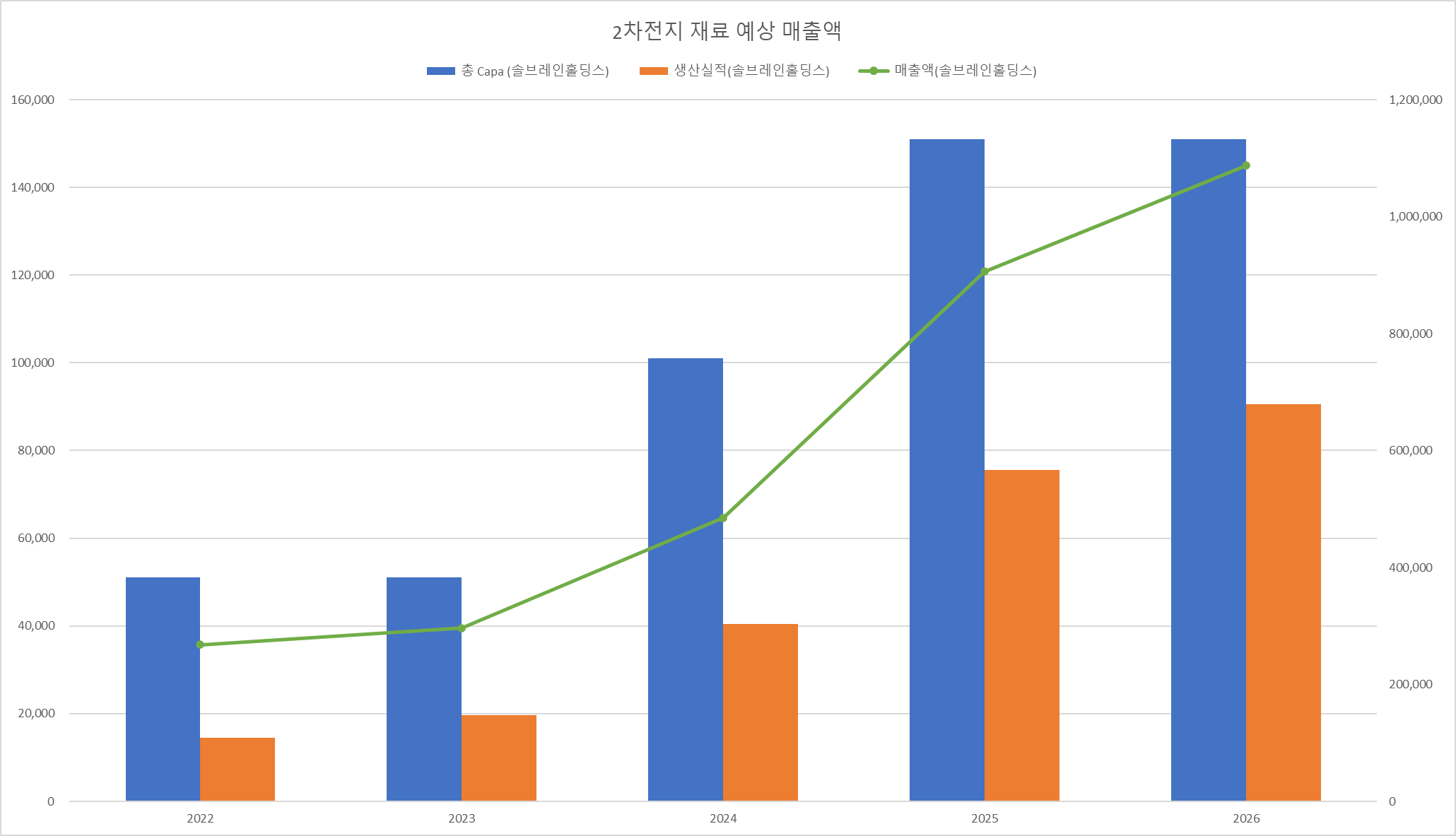

- 2차전지 예상 매출액

- 전해액 1톤당 1200만원, 가동률 50~60% 예상시 매출액 1조원까지 가능

- 전해액 톤당 가격과 가동률에 따라 변동될 수 있음

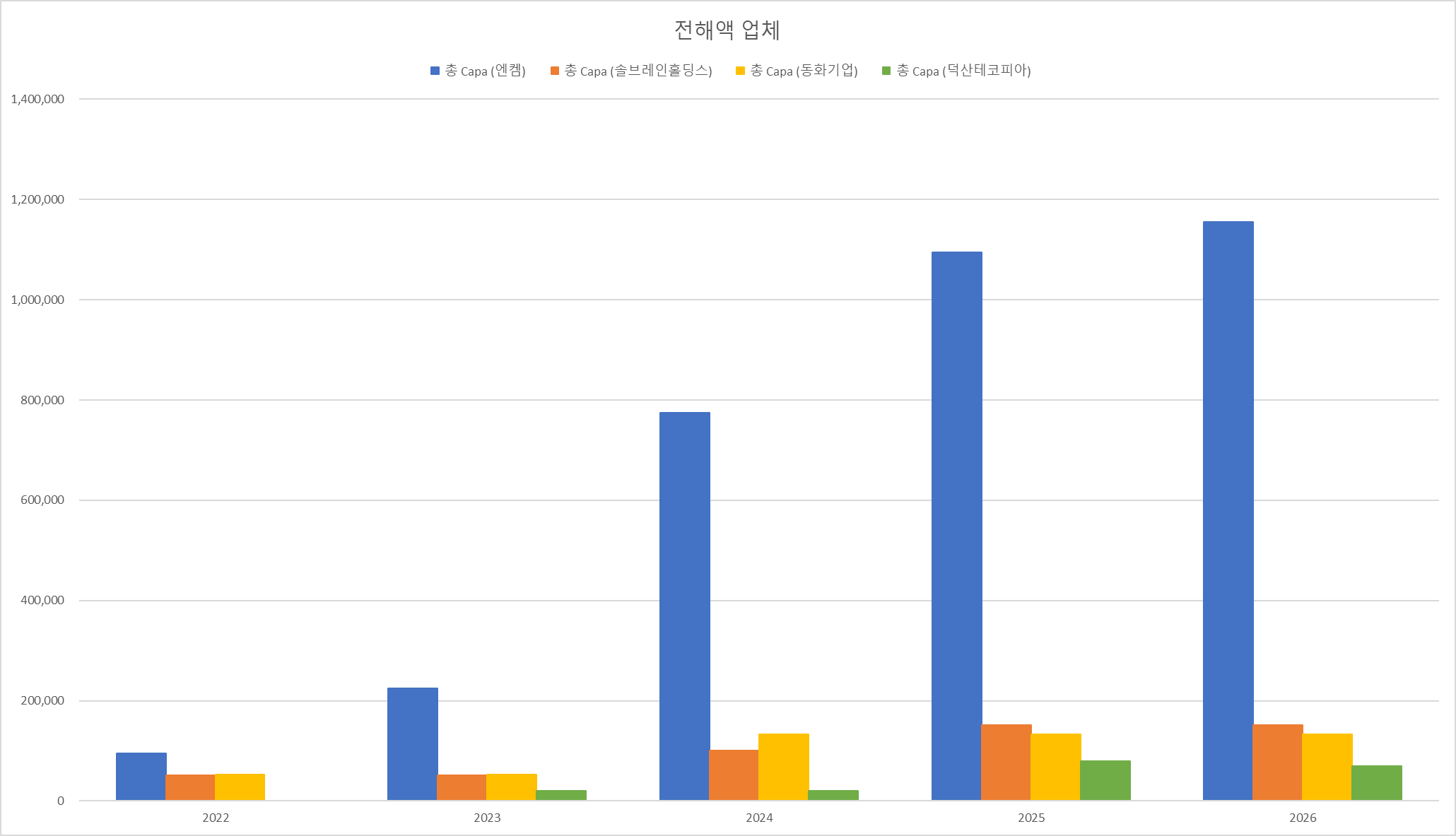

- 전해액 경쟁사 Capa증설 일정

- 글로벌 1위 Tinci : 100만톤(23년)

- 글로벌 2위 Capchem : 49만톤(23년)

'주식 > 2차전지' 카테고리의 다른 글

| 중앙첨단소재, 25년 IRA 수혜 기대 (0) | 2024.07.27 |

|---|---|

| 율촌화학, 얼티엄셀즈 매출시작=밸류리레이팅 (0) | 2024.06.23 |

| 전해액 기업 비교 (0) | 2024.01.16 |

| 2차전지, 24년 증권사들 전망 리뷰 (1) | 2024.01.11 |

| 에코프로, 간단하게 흩어보기 (0) | 2023.08.27 |