KB증권에서 알테오젠 리포트가 나왔다.

KB증권에서 알테오젠 리포트가 나온 것은 아마 처음이 아닐까 한다.

그렇기 때문에 알테오젠에 대해 대략적이지만 모든 파이프라인에 대해서 잘 설명하고 있다.

다양한 파이프라인마다 장점을 언급하여 임상이 현재 어떻게 진행되고 있는지에 대해 잘 적혀있으니 알테오젠의 신규투자자라면 이 리포트가 이해하는데 도움이 될 것이다.

간략하게 몇가지만 살펴보자.

알테오젠의 주요 파이프라인 현황이다. 현재 어떤 단계에 있으며 기술이전을 한 회사(파트너사)는 어디인지에 대해서 잘 정리되어 있다.

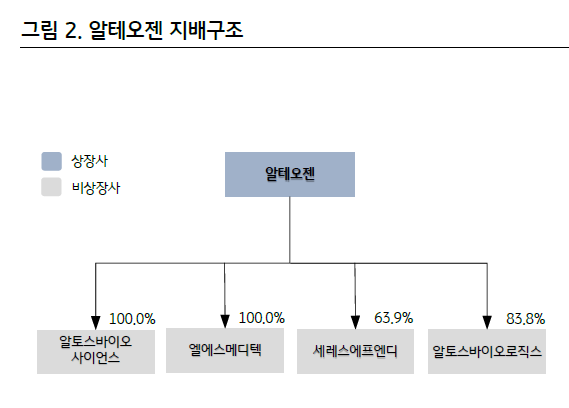

알테오젠의 자회사는 총 4개가 있다. 이중에서 세레스에프앤디와 알토스바이오로직스가 자회사중에 양강을 형성하고 있다. 알토스바이오에서는 아일리아바이오시밀러인 ALT-L9을 개발하고 있고, 세레스에프앤디에서는 ALT-B4 원재료 생산을 위해 공장을 증설하고 있다. 이 두 자회사가 본격적인 성장궤도에 오르는 시점이 알테오젠이 시총 20조 이상에 위치하는 날이라고 생각한다.

- 알토스바이오사이언스: 의약품연구개발업,

- 엘에스메디텍: 성장의약품 관련 의약품 도소매업체

- 세레스에프앤디: 바이오의약품의 개발·생산 및 판매업

- 알토스바이오로직스: 바이오시밀러 개발 및 글로벌 마케팅 사업

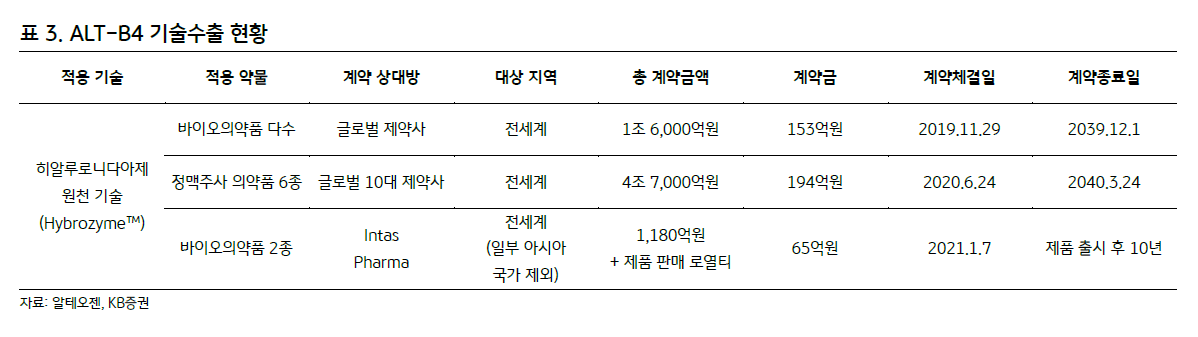

ALT-B4기술수출 리스트이다.

총 3번 라이센싱아웃했으며 첫번째와 두번째 기업은 아직 비공개 상태다. 이 두기업의 임상이 올해 진행될 예정이라고 하며 그때 마일스톤이 수령될 것이다.

그리고 임상시작시 clinicaltrials.gov/ 에서 조회가 가능하다. 그때 두 회사명을 알게 된다.

현재 루머로는 첫번째는 사노피, 두번째 머크라고 추정되고 있다. 전세계 항암치료제 1위인 키트루다의 머크가 대상이 맞다면 알테오젠의 주가는 이대로 있기엔 너무나도 부족하다.

어떤 기업일지정말 기대된다. 기업이 공개되는 날 그리고 그 기업이 정말 머크와 같은 굴지의 기업이라면 그때부터 알테오젠의 명성은 할로자임을 뛰어넘을 것으로 예상한다.

추가 기술이전 협상도 진행중이니 이것도 기대해볼만하다.

전세계에서 진행되고 있는 아일리아 바이오시밀러 개발 현황이다. 알테오젠이 임상 단계가 늦지만 알테오젠은 다른 강점이 있으니 충분히 전세를 역전할 수 있는 카드가 있다. 이전 글에 정리하였으니 참고하자.

2021.02.09 - [주식/알테오젠] - 알테오젠, 아일리아 시밀러 시장에서 ALT-L9이 경쟁력이 있는 이유

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 바이오시밀러 시장에서 살아남을 수 있는 이유 (0) | 2021.04.20 |

|---|---|

| 알테오젠, 아일리아바이오시밀러 Pre-filled주사 제형 특허 국내 출원 (0) | 2021.04.18 |

| 알테오젠, 아일리아 바이오시밀러 Fisrt-in-class 도전 (0) | 2021.03.26 |

| 알테오젠, 신한금융투자가 분석한 ALT-L9의 가치 (0) | 2021.03.14 |

| 알테오젠, 이제서야 코로나 변이바이러스 백신을 개발하는 이유는? (1) | 2021.03.13 |