솔브레인홀딩스는 반도체 테스트에 쓰이는 프로브카드 사업부, 유기발광다이오드(OLED) 글라스 스크리빙 사업 등 철수에 나서면서 2차전지 위주로 구조 재편을 진행 중이다. 당장 전기차 업황이 다소 부진하나 중장기적으로 성장 가능성이 충분한 만큼 전해액 등 2차전지 재료 사업에 집중하겠다는 포석이다.

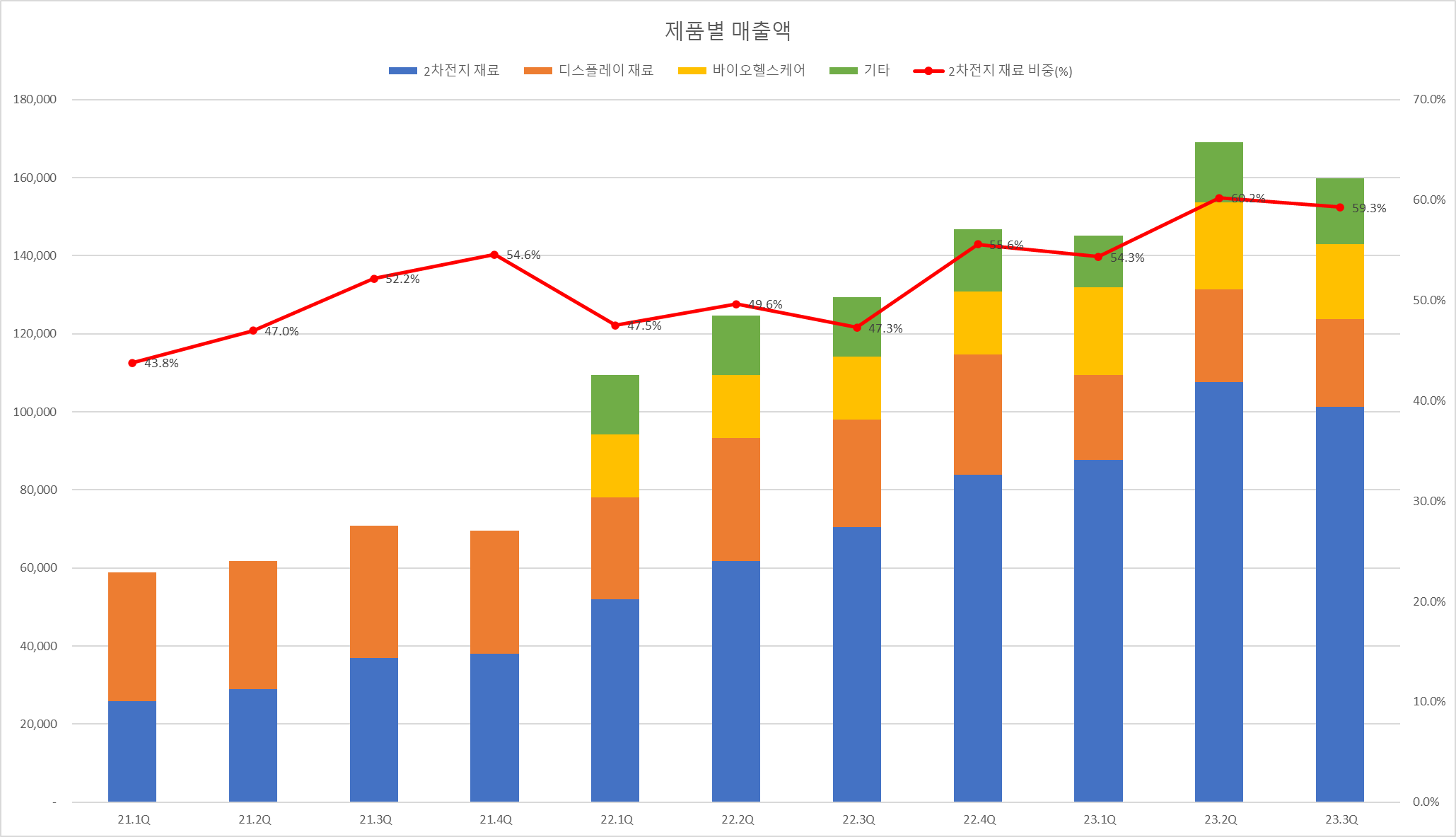

솔브레인홀딩스는 2021년까지만 해도 디스플레이 재료 분야가 매출 비중 35%로 가장 큰 점유율을 차지

디스플레이 산업이 침체하고 배터리 산업이 뜨면서 2022년에는 2차전지 재료 47%, 디스플레이 재료 21%로 역전

2023년 3분기 누적으로는 58%와 13%로 격차가 더욱 벌어졌다. 이 기간 2차전지 재료의 경우 2965억원으로 4분기를 제외하고도 전년 매출을 넘어섰다.

2차전지 재료 (전해액)

전해액 생산 및 판매

미국(Soulbrain MI, Inc.), 말레이시아(Soulbrain E&I Malaysia SDN BHD), 헝가리(Soulbrain HU Kft.)

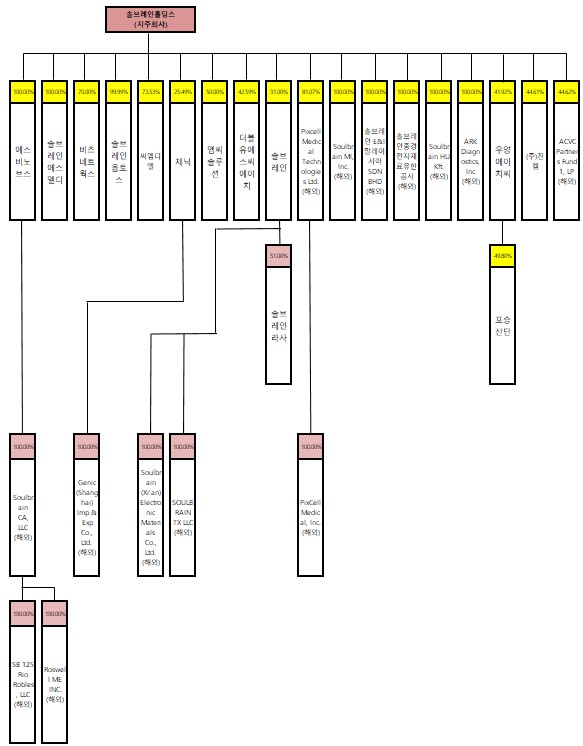

해외 사업장은 솔브레인홀딩스가 운영하며, 국내 사업장은 솔브레인이 운영

미국, 말레이시아, 헝가리의 공통점은 삼성SDI의 배터리 생산거점

삼성SDI는 스텔란티스, 제너럴모터스(GM) 등과 현지에서 배터리 합작공장을 구축 중

약 97GWh 공장을 인디애나주에 구축증

스텔란티스: 33GWh 1공장(2025년 초 가동), 34GWh 규모 2공장(2027년 초 가동)

GM: 30GWh 공장(2026년 양산 목표)

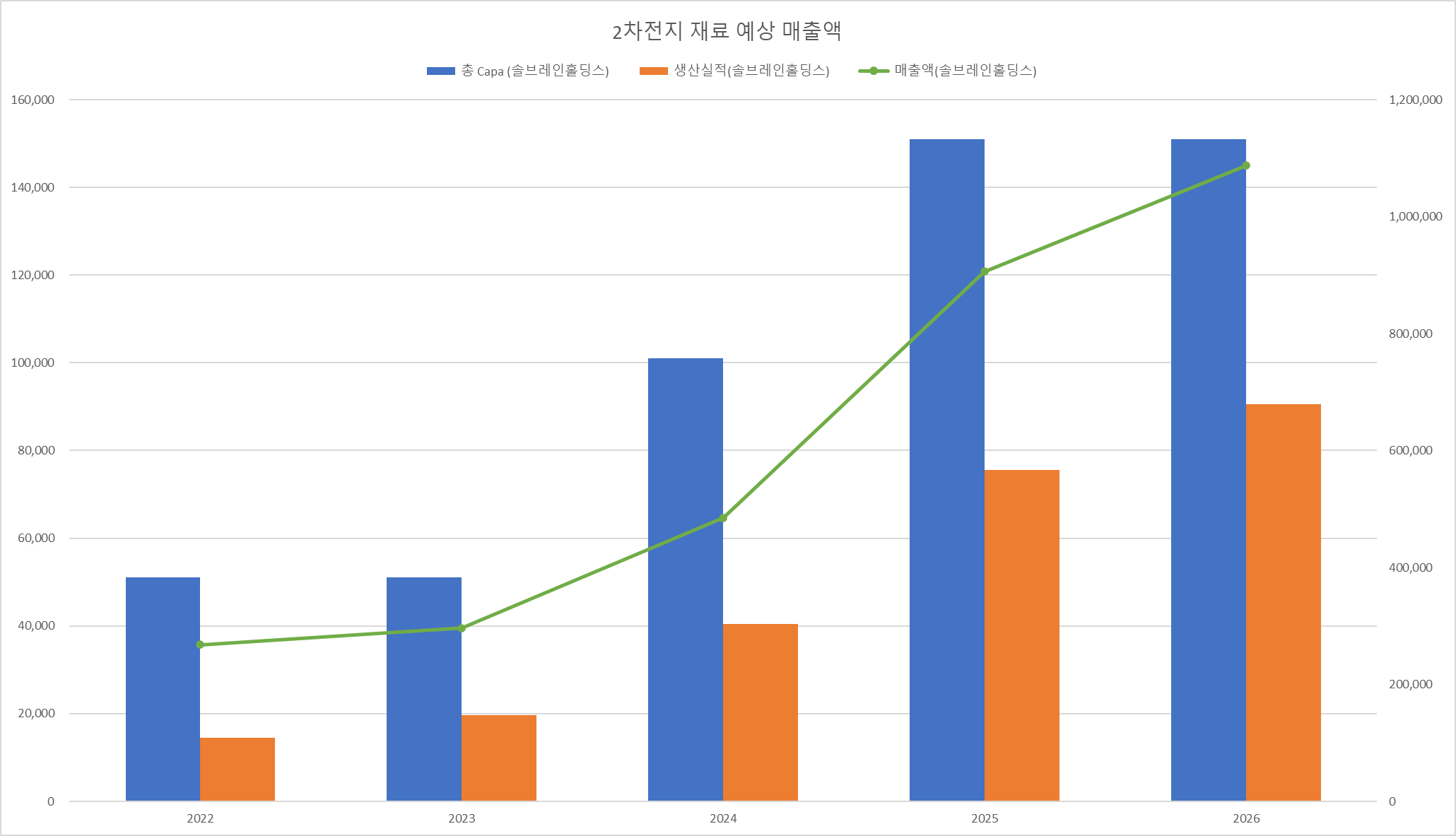

배터리 1GWh당 약 1000톤의 전해액 필요

삼성SDI는 총 10만톤의 전해액 필요

Soulbrain MI는 24년 상반기 5만톤 Capa, 25년 초까지 10만톤까지 capa 확장

삼성SDI를 위해 Capa 확장

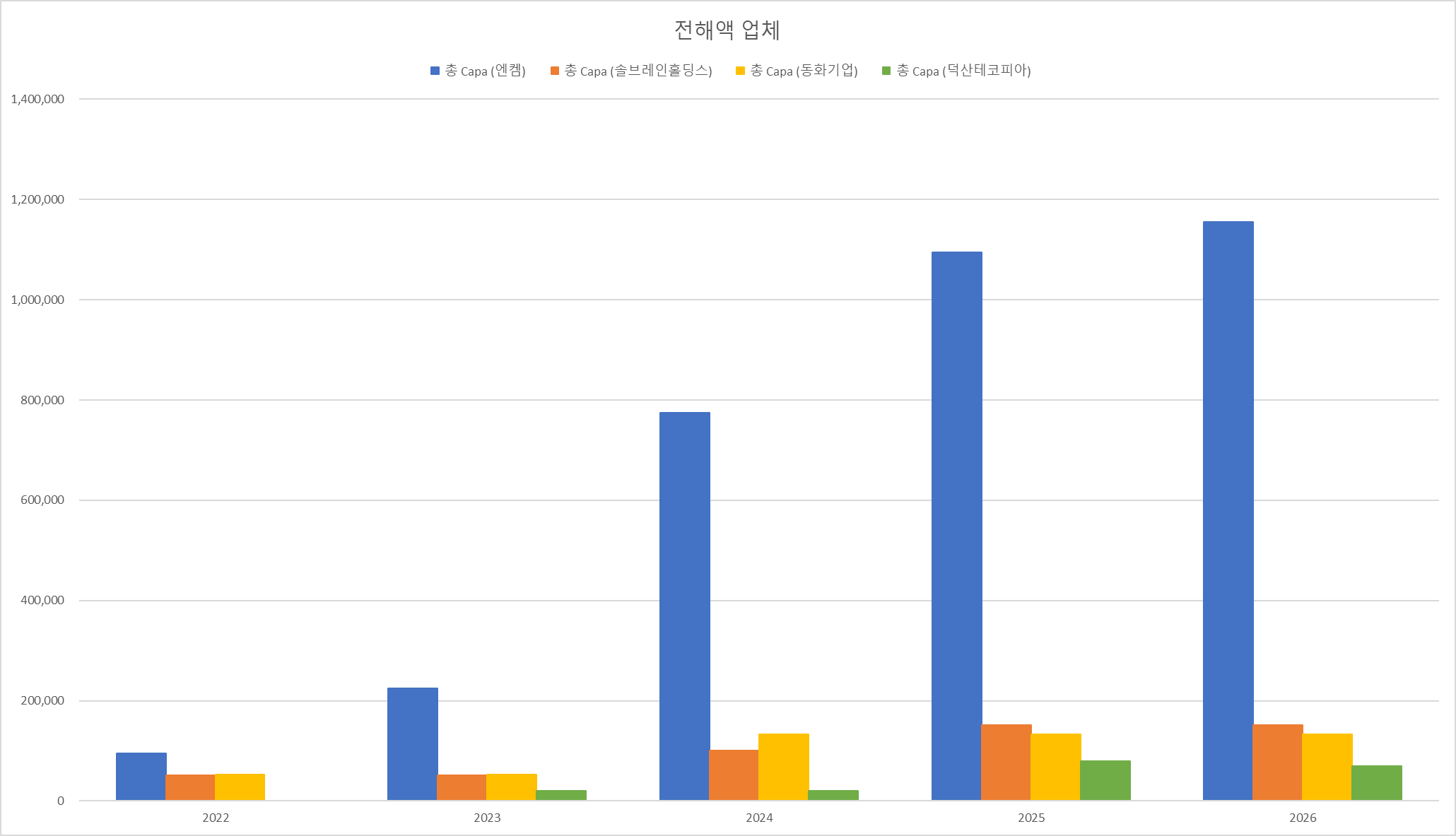

소재업체는 기본적으로 고객과 어느 정도 합의가 된 상태에서 투자 시작

보장된 물량 없이 북미, 유럽 등에 공장을 세우는 건 리스크가 크기 때문

디스플레이 재료

디스플레이 패널의 한종류인 RIGID OLED용 유리 기판을 식각해 얇게 만드는 공정을 거친 패널을 수주하여 Scribing하는 임가공

LG에너지솔루션은 대주전자재료, SK이노베이션은 코스모신소재를 인수 또는 지분 투자를 모색중이다.

2차전지의 원활한 생산을 위해선 안정적인 소재 확보가 필수적이기 때문에 이러한 루머가 도는 것으로 보인다.

그런데 코스모신소재는 삼성SDI와 전고체 배터리를 연구개발하고 있기 때문에 SK그룹으로 인수가능성은 낮지 않을까 하고 생각한다.

그리고 코스모신소재는 양극재 뿐만 아니라 MLCC사업도 하고 있기 때문에 사업포트폴리오가 괜찮기 때문에 굳이 회사를 매각할 명분도 없어보인다.

그래서 개인적으로는 대주전자재료를 모니터링하는걸 추천한다.

2차전지 제조사들이 소재 업체들을 먼저 품기 위한 경쟁이 치열해지고 있다. 급속도로 성장하는 전기차 시장에서, 늘어나는 수주에 안정적으로 대응하기 위해서다. 투자자들 입장에서는 소재 기업 중 인수합병(M&A) 대상이 될 만한 종목을 미리 선점하는 전략이 유효한 것으로 추천된다. 소재 중에서도 향후 시장 규모가 더 커질 확률이 높은 곳을 골라야 한다는 조언이 따른다.

3일 금융투자업계에 따르면LG에너지솔루션(LGES)은 실리콘 음극활물질을 만드는 대주전자재료(078600)에 대규모 지분투자를 할 계획으로, 구체적인 지분 및 가격을 조율하는 것으로 알려졌다.LGES가 원하는 방식은 인수합병(M&A) 또는 조인트벤처(JV)로, 시장에선 20% 후반의 지분을 인수할 것으로 얘기되고 있다. 코스닥 상장사인 대주전자재료의 특별관계자 지분은27.79%다.

앞서SK이노베이션(096770)도 대주전자재료에 대한 인수를 시도했으나 불발된 것으로 전해진다. 대주전자재료의 고객사인LG에너지솔루션보다 협상력이 부족했던 것으로 풀이된다. 대주전자재료는 실리콘 음극활물질을 세계 최초로 상용화한 업체로 지난2019년부터 양산을 개시했다. 폭스바겐의 럭셔리 전기차(EV)인 타이칸이 장착한 배터리에 실리콘 음극활 물질을 공급한다. 타이칸의 배터리는LGES가 담당하고 있다.

금융투자업계 한 관계자는 “LG화학은 1분기 컨퍼런스콜에서 ‘소재 시장 규모가 매우 크고 성장 초기 단계라 소재 사업 아이템 진출을 적극적으로 검토하고 있고 이중 몇 가지 아이템은 올 2분기나 3분기에 구체적으로 설명할 수 있을 것’이라고 언급했다”며 “대주전자재료일 가능성이 매우 크다”고 말했다.

그는 다만 “대주전자재료의 지난해 말 기준 주가수익비율(PER)이152배에 달하고, 대주전자재료 입장에선 실리콘 음극재 시장의 확장성에 대한 기대가 있어 가격에 대한 의견 조율에 시간이 걸리는 것으로 안다”라고 전했다.

이밖에 하이니켈 배터리에 쓰이는 단결정 양극재 기술을 보유한 코스모신소재(005070)를 인수하기 위해GS그룹과SK그룹이 동시에 협상을 진행 중이란 얘기도 있다.GS에너지는 지난2041년 코스모신소재 합병을 추진하다 무산된 바 있다. 코스모그룹은GS그룹의 방계로 분리된다. 허경수 코스모그룹 회장이 고(故) 허만정GS그룹 창업주의 4남인 허신구GS리테일(007070) 명예회장의 장남이다. 허창수GS그룹 회장의 사촌 동생이기도 하다.

SK그룹의 시도에 대해선 배터리 3사 중 아직 안정적인 양극재 보급소가 없다는 점에서 합리적인 접근이라고 분석된다.LGES는 포스코케미칼과 삼성SDI(006400)는 에코프로비엠(247540)을 통해 안정적으로 양극재를 공급받고 있다.SKC(011790)는 지난해 동박 회사인KCFT(현SK넥실리스)를 인수한 바 있다.