LG·SK 배터리 소송은 LG에너지솔루션이 2019년 4월 미국 ITC와 델라웨어주 지방법원에 SK이노베이션을 상대로 `이차전지 영업비밀 침해` 소송을 내면서 시작되었으며 2년간 진행되었다.

LG에너지솔루션은 3조원대, SK이노베이션 1조원대의 합의금을 제시하였으며 최종합의는 중간가격인 2조원으로 결정되었다.

2조원 지급은 현금 1조원과 로열티 1조원으로 지급된다. 향후 10년간 추가 소송도 하지않는 조건이다.

이번 합의로 인해 SK이노베이션은 조지아 1·2공장 건설 및 폭스바겐·포드에 배터리 납품을 할 수 있게 되었으며 LG에너지솔루션은 배터리사업 글로벌1위업체의 위상을 굳히기 위해 미국에 추가5조원을 투자한다는 기존전략에 전념할 수 있게 되었다.

이번 합의로 인해 이제 2차전지의 모든 악재는 거의 소멸되었다.

자동차회사들의 배터리내재화 및 국내 배터리사업자 간의 소송 이슈로 인해 2차전지 섹터는 그동안 조정을 받아왔었다.

배터리 내재회 이슈는 기술의 격차 때문에 아직 논하기에는 시기상조이고 LG·SK 배터리 소송은 오늘 마무리되었기에 이제 2차전지 섹터는 다시 순항할 일만 남았다.

전기차 시장의 침투율은 날이갈수록 빠르게 급성장하고 있다.

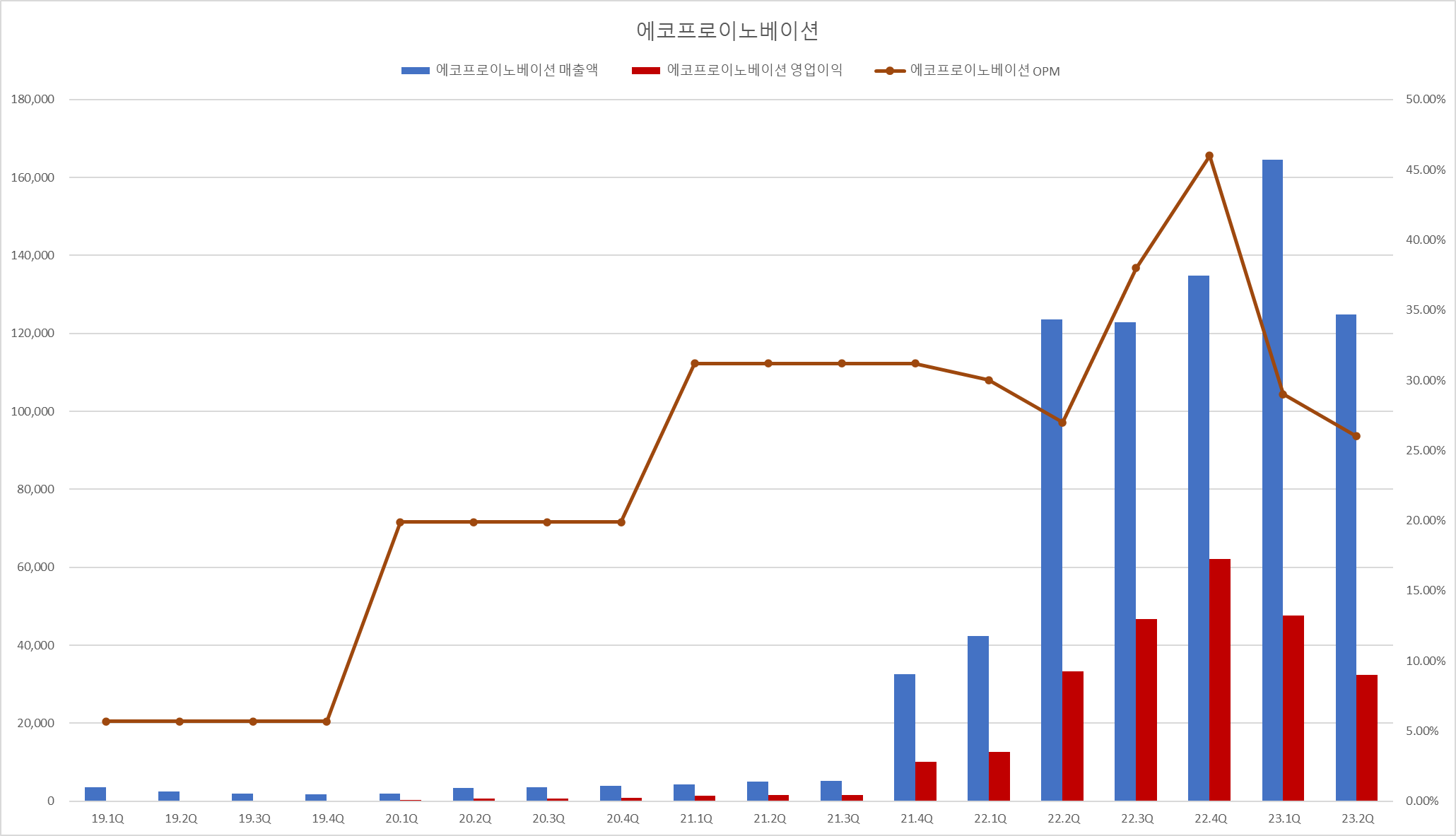

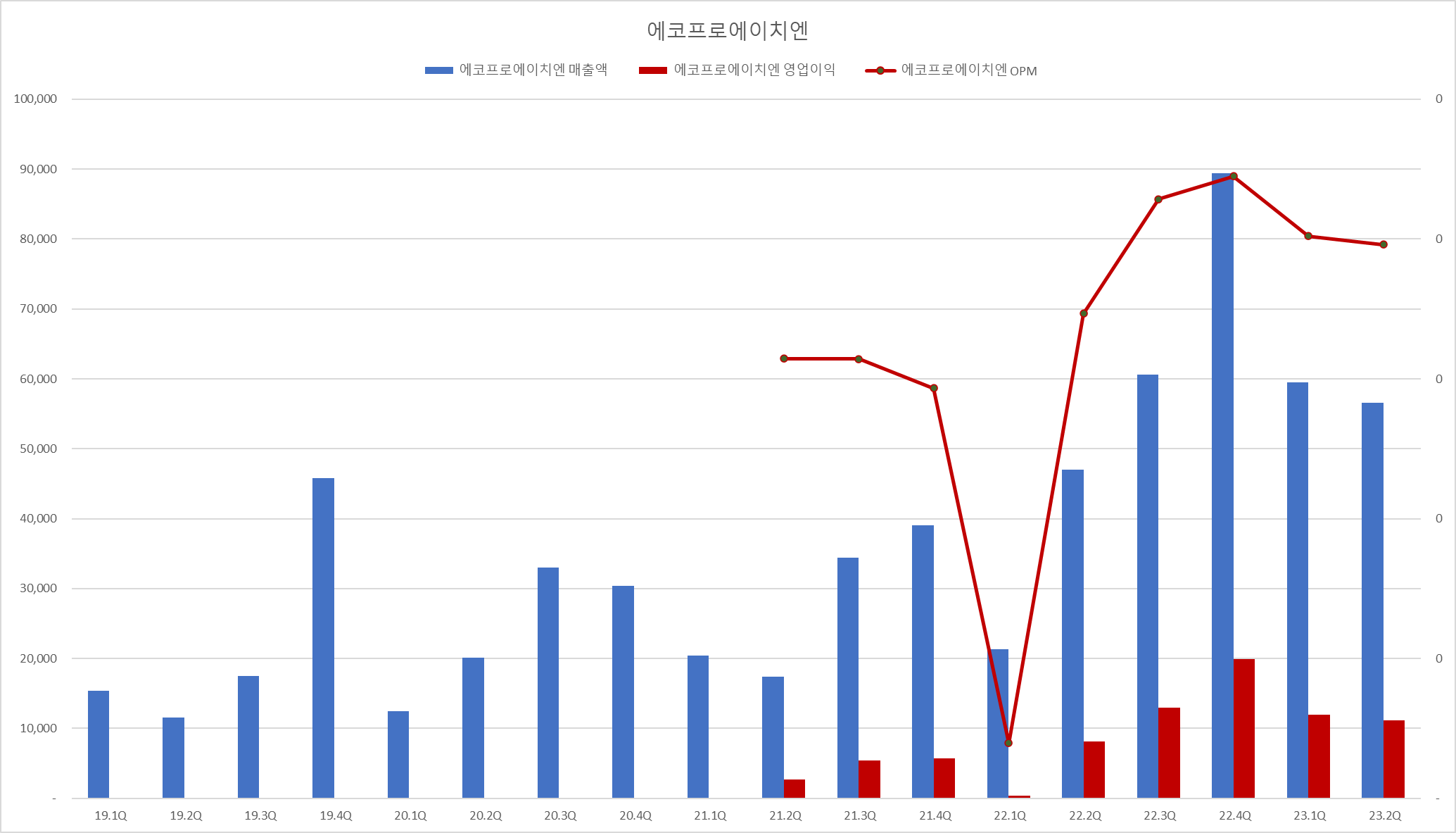

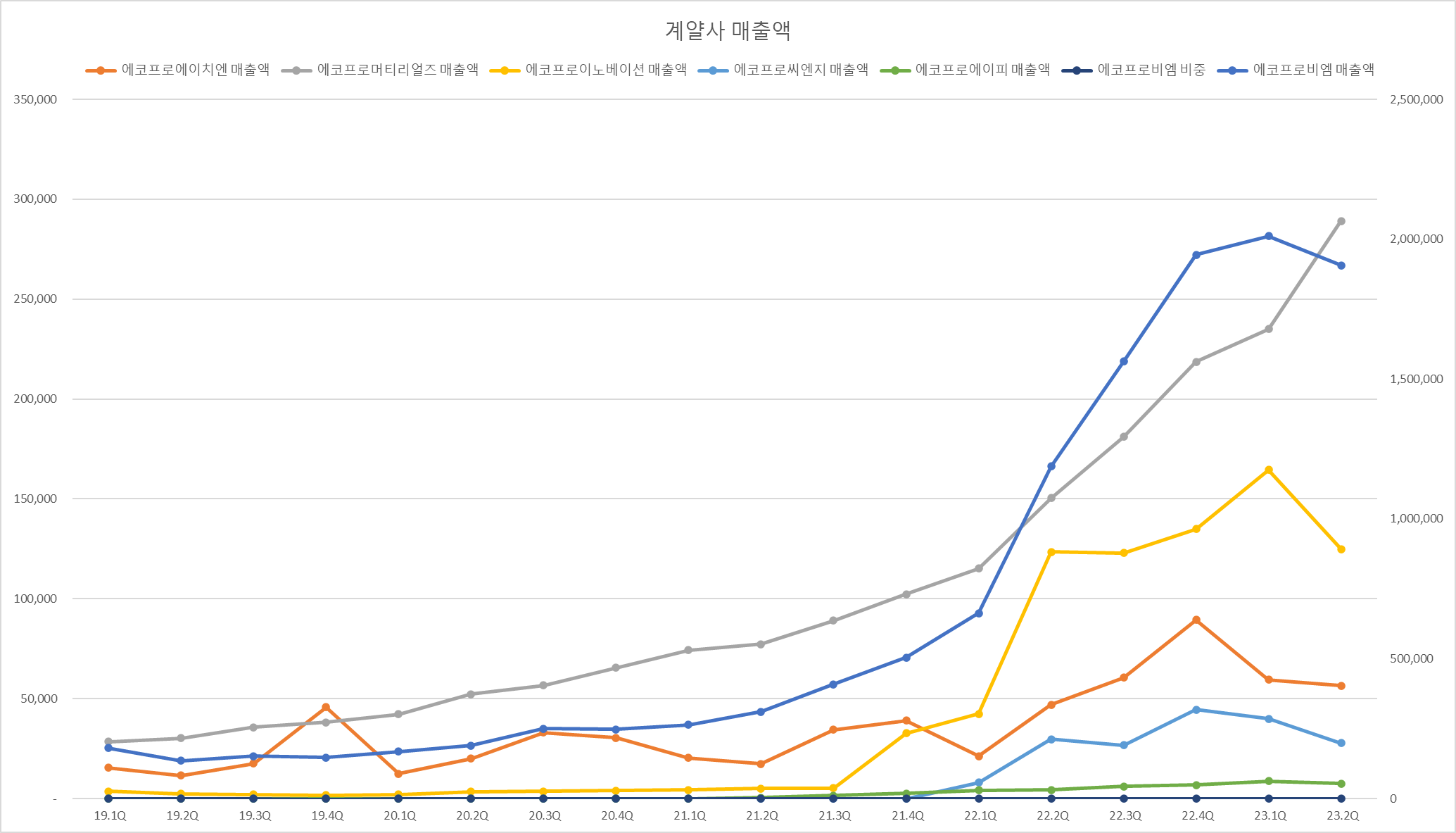

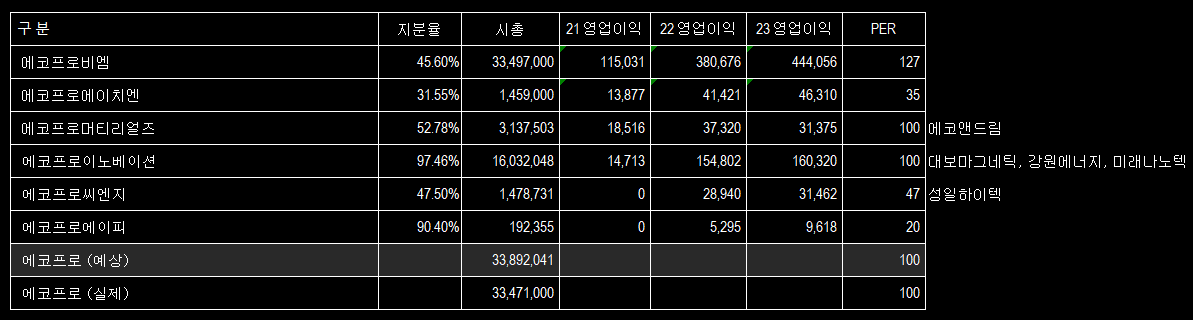

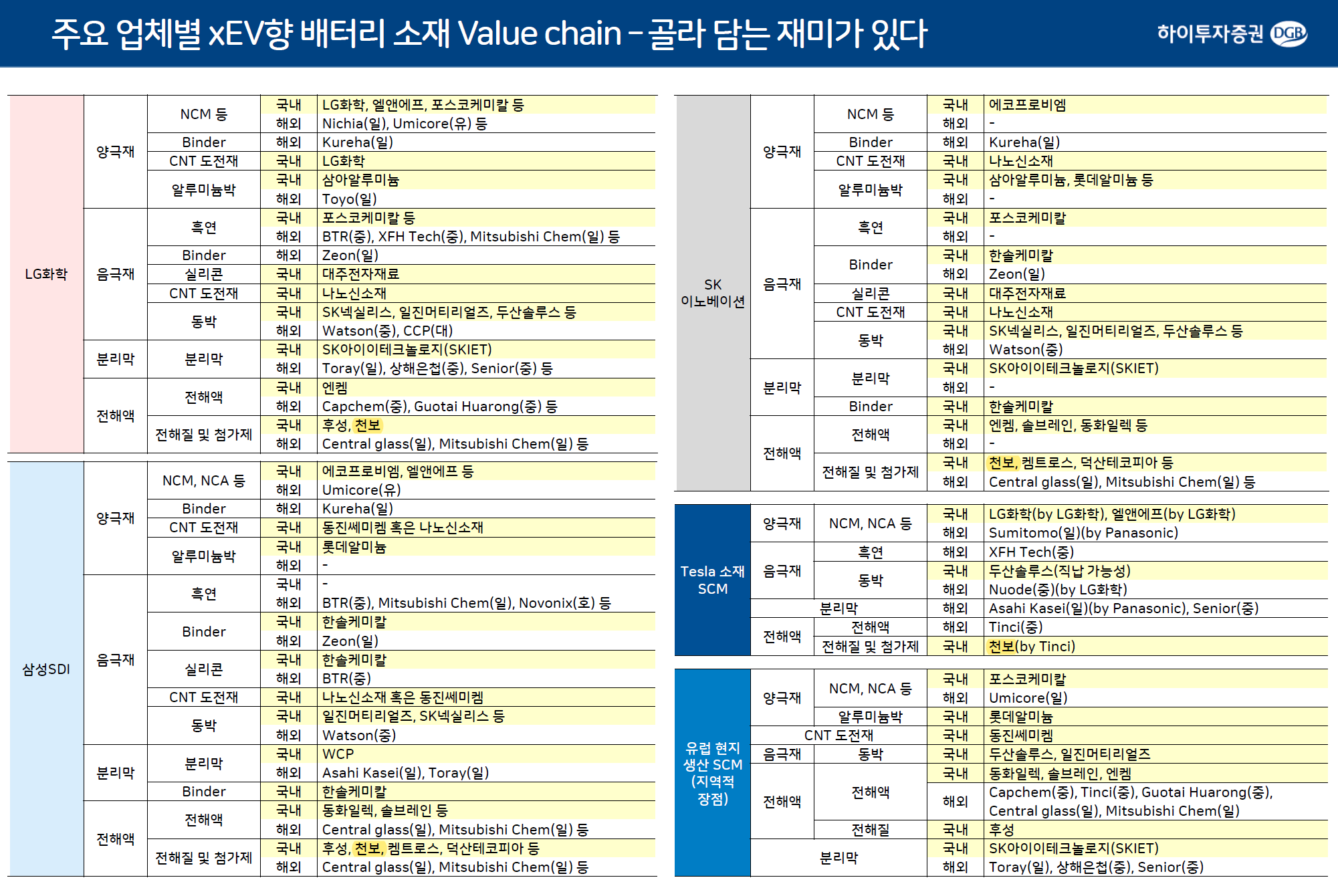

2차전지 소부장 중에서 소재 업체를 추천한다.

LG에너지솔루션과 SK이노베이션은 11일 오후 배터리 분쟁 종식 합의문을 공동 발표했다. 2019년 4월 LG에너지솔루션이 SK이노베이션을 상대로 미국 국제무역위원회(ITC)에 영업비밀 침해 분쟁을 제기한지 2년 만에 모든 분쟁을 끝내는 것이다.

양사는 최대 쟁점이었던 배상금은 2조원으로 합의했다. SK이노베이션이 LG에너지솔루션에 현금 1조원, 로열티 1조원 등 총액 2조원의 배상금을 지급한다.

또한 양사는 국내외에서 진행한 관련 분쟁을 취하하고, 앞으로 10년간 추가 쟁송을 하지 않기로 합의했다. ITC에서 서로를 상대로 추가 제기한 특허 침해 분쟁과 국내 법원 민사 소송 등 모든 분쟁을 끝낸다.

이날 합의에 따라 ITC의 수입금지 10년 조치가 무효화하며 SK이노베이션은 조지아주 공장 건설 등 미국 배터리 사업을 정상적으로 이어갈 수 있게 됐다.

김종현 LG에너지솔루션 사장과 김준 SK이노베이션 총괄 사장은 "한미 양국 전기차 배터리 산업의 발전을 위해 건전한 경쟁과 우호적 협력을 하기로 했다"며 "특히 미국 바이든 정부가 추진하고 있는 배터리 공급망 강화 및 이를 통한 친환경 정책에 공동으로 노력하기로 했다"고 밝혔다.

양사는 직간접적으로 합의를 중재한 우리 정부와 미국 정부에 감사하다고 덧붙였다.

LG에너지솔루션과 SK이노베이션은 공동 합의문과 별도로 각사 입장문을 통해 이번 합의를 계기로 배터리 사업을 더욱 강화해 시장에서 지위를 높이겠다고 강조했다.

LG는 "이번 합의로 폭스바겐과 포드를 포함한 주요 고객사들이 안정적으로 배터리를 공급받을 수 있게 됐다"며 "SK의 조지아 공장도 정상적으로 운영이 가능해져 글로벌 시장에서 공존하며 선의의 경쟁을 펼칠 수 있게 됐다"고 밝혔다.

LG는 이어 "앞으로도 전 세계적인 친환경 정책에 발맞춰 글로벌 선도 기업으로서 과감하고 선제적인 투자를 통해 대규모 배터리 공급 확대, 전기차 확산이 성공적으로 실행되도록 적극적인 역할을 하겠다"며 "이번 합의가 한국 기업들이 배터리 시장을 선도하는 계기가 되길 바라며 SK와 선의의 경쟁자이자 동반자적 협력 관계를 만들어 한국 배터리 산업 발전을 위해 노력하겠다"고 말했다.

SK는 "급성장하는 전기차와 배터리 산업에서 기술 경쟁력을 바탕으로 시장을 선도하기 위해 대승적 결단을 내렸다"며 "미국 정부가 추진하는 친환경 정책과 조지아주 경제에 대해 더 큰 책임감을 갖게 됐다"고 밝혔다.

SK는 "무엇보다 2022년부터 본격적인 생산을 앞둔 폭스바겐, 포드 등 고객사들의 믿음과 지지에 적극적으로 부응해 더욱 발전할 수 있는 계기를 만들어 기쁘다"며 "합의로 미국 사업 불확실성이 제거된 만큼 조지아주 공장 가동과 건설에 더욱 박차를 가하고 국내외 추가 투자를 적극 추진하겠다"고 했다.

앞서 미국 ITC는 양사의 배터리 영업비밀 침해 분쟁에서 지난 2월 10일 LG의 승리로 최종 결정하고 SK에 수입금지 10년 제재를 내렸다.

미국 대통령의 ITC 결정 거부권 행사 시한이 ITC 최종 결정일로부터 60일째인 11일 자정(현지시각), 한국 시간으로는 12일 오후 1시였다.

그간 SK이노베이션은 조지아주 배터리 공장 건설 등을 앞세워 수입금지 10년 제재가 확정시 미국 사업 철수 카드를 거론하며 거부권에 총력을 기울여왔다.

미국 바이든 정부는 ITC 최종 결정 후 일자리 창출과 전기차 공급망 구축 등 자국 경제적 효과에 더해 지적 재산권 보호까지 두루 고려해 물밑에서 양사에 합의를 적극적으로 중재한 것으로 알려졌다.

앞서 LG 측은 배상금을 3조원 이상 요구하고, SK 측은 1조원 수준을 제시하며 양사는 접점을 찾지 못하고 평행선을 달려왔다.

그러나 미국 및 우리 정부와 여론 등의 압박과 분쟁 장기화 부담에 거부권 시한을 하루 앞두고 전격 합의를 도출했다.

애플이 2024년까지 자체 설계한 전기차 배터리를 탑재한 자율주행 차량을 생산할 계획이라고 한다.

애플의 자율주행차 프로젝트명은 타이탄으로 2014년부터 시작했다. 애플의 자율주행차는 승객을 태우는 로보택시를 만드는 구글의 웨이모와 달리 개인용 차량으로 개발되고 있다.

애플이 자체설계하는 배터리는 리튬인산철(LFP) 배터리로 일반적으로 전기차에 쓰이는 리튬이온 배터리보다 화재 위험이 적은 대신 주행거리가 짧다. 애플은 배터리 재료를 담는 파우치 등을 없앤 ‘모노셀’ 디자인을 적용해 LFP 배터리의 주행거리를 늘릴 것으로 예상된다고 한다.

애플의 자율주행 기술은 테슬라와는 달리 다른 업체들처럼 라이다센서를 사용한다. 다수의 라이다센서를 사용해서 사물과 도로의 위치를 인식하여 달린다.

애플이 자율주행차에 대해서 직접적으로 언급한 적은 없지만 자율주행차 시장은 과거 스마트폰 시장처럼 최첨단 기술이 집약된 시장이 될 것인만큼 애플도 뛰어들거라고 판단한다.

휴대폰을 한번도 만들지 않았던 애플이 스마트폰에서 성공했던 것처럼 자동차 시장에서도 성공할 수 있을지 지켜보는 것도 재밌을 것 같다.

다가오는 미래에 화두는 전기차와 자율주행차다.

자율주행차 관련주를 제대로 살펴본 시점이 다가온 것 같다.

Apple Inc is moving forward with self-driving car technology and is targeting 2024 to produce a passenger vehicle that could include its own breakthrough battery technology, people familiar with the matter told Reuters.

The iPhone maker’s automotive efforts, known as Project Titan, have proceeded unevenly since 2014 when it first started to design its own vehicle from scratch. At one point, Apple drew back the effort to focus on software and reassessed its goals. Doug Field, an Apple veteran who had worked at Tesla Inc, returned to oversee the project in 2018 and laid off 190 people from the team in 2019.

Since then, Apple has progressed enough that it now aims to build a vehicle for consumers, two people familiar with the effort said, asking not to be named because Apple’s plans are not public. Apple’s goal of building a personal vehicle for the mass market contrasts with rivals such as Alphabet Inc’s Waymo, which has built robo-taxis to carry passengers for a driverless ride-hailing service.

Central to Apple’s strategy is a new battery design that could “radically” reduce the cost of batteries and increase the vehicle’s range, according to a third person who has seen Apple’s battery design.

Apple declined to comment on its plans or future products.

Making a vehicle represents a supply chain challenge even for Apple, a company with deep pockets that makes hundreds of millions of electronics products each year with parts from around the world, but has never made a car. It took Elon Musk’s Tesla 17 years before it finally turned a sustained profit making cars.

Apple has decided to tap outside partners for elements of the system, including lidar sensors, which help self-driving cars get a three-dimensional view of the road, two people familiar with the company’s plans said.

Apple’s car might feature multiple lidar sensors for scanning different distances, another person said. Some sensors could be derived from Apple’s internally developed lidar units, that person said. Apple’s iPhone 12 Pro and iPad Pro models released this year both feature lidar sensors.

Reuters had previously reported that Apple had held talks with potential lidar suppliers, but it was also examining building its own sensor.

As for the car’s battery, Apple plans to use a unique “monocell” design that bulks up the individual cells in the battery and frees up space inside the battery pack by eliminating pouches and modules that hold battery materials, one of the people said.

Apple’s design means that more active material can be packed inside the battery, giving the car a potentially longer range. Apple is also examining a chemistry for the battery called LFP, or lithium iron phosphate, the person said, which is inherently less likely to overheat and is thus safer than other types of lithium-ion batteries.