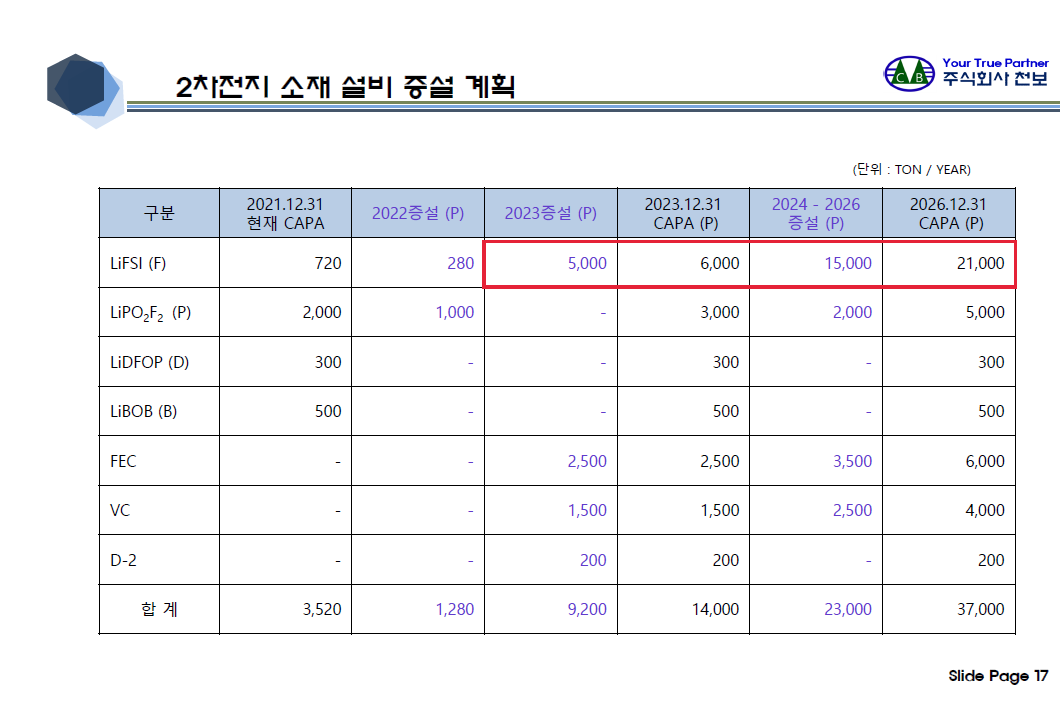

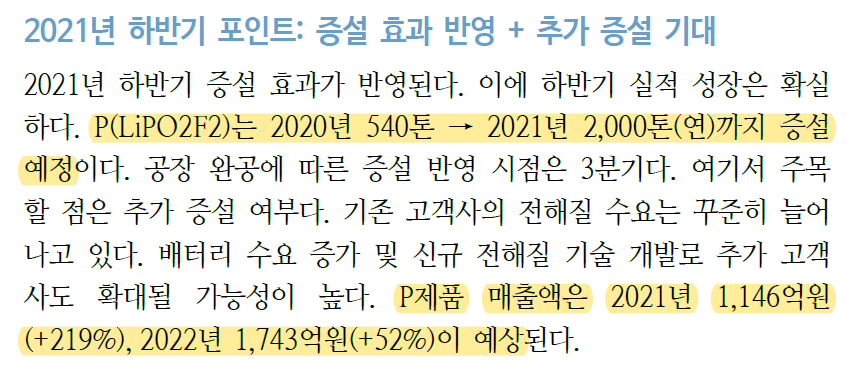

중앙디앤엠은 엔켐과 JV인 이디엘을 설립하여 리튬염을 생산한다.

리튬염 생산에 대한 기술적 지원은 글로벌1위 리튬염 제조기업인 DFD에서 받는다. 기술적 지원에 대한 대가로 DFD는 이디엘에 지분투자 및 로열티를 받는다.

이디엘에서 생산된 리튬염 5만톤은 전량 북미에서 사용된다. IRA법안으로 인해 전해액은 부품으로 취급되며, 전해액 필수 소재인 리튬염도 중국이 아닌 다른 국가에서 생산이 필요하다. 이디엘이 그 빈틈을 잘 공략하고 있다.

중앙디앤엠은 새만금국가산업단지 내 리튬염 생산공장 건설을 위해 전 세계 1위 리튬염 제조기업 DFD(두-플루오라이드케미컬)와 전략적 파트너십을 체결했다고 10일 밝혔다.

이번 체결로 중앙디앤엠은 엔켐과의 합작법인(JV)인 이디엘을 통해 추진 중인 리튬염 생산 사업이 한층 공고해질 것으로 기대했다. 중앙디엠엠은 리튬염 사업 운영의 주체로 고품질 제품을 안정적으로 자체 생산하고, 엔켐의 글로벌 공급망을 통해 북미를 비롯한 전 세계 핵심 거점에 전해액을 공급할 계획이다. DFD는 이 사업에 참여해 입증된 공정 기술과 운영노하우를 더할 예정이다.

중국 A주에 상장된 DFD의 시가총액은 한화 약 3조6000억원에 달한다. DFD는 환경규제로 인해 높은 진입장벽과 고도화된 기술을 요구하는 리튬염 생산에 필요한 노하우와 차별화된 공정기술력을 보유하고 있다. 엔켐은 2021년부터 DFD와 장기계약을 체결해 고품질 리튬염을 공급받고 있다. 양사는 중국 내 합작법인도 설립했다. 엔켐은 합작법인을 통해 일정 비율의 리튬염 우선매수권을 확보했다.

중앙디앤엠 관계자는 "최근 국가 차원의 전폭적 지원으로 새만금 리튬염 공장의 착공 및 관련 사업이 본격화돼 구체적 조건에 대한 논의를 시작했다"며 "DFD를 포함해 엔켐-중앙디앤엠-이디엘이 새만금에서 추진 중인 연간 5만톤 규모의 리튬염은 전량 북미에서 사용될 것으로 예상된다"고 밝혔다

https://www.hankyung.com/finance/article/2023081006806

중앙디앤엠, 세계 1위 DFD와 협력…"새만금서 리튬 생산"

중앙디앤엠, 세계 1위 DFD와 협력…"새만금서 리튬 생산", 신현아 기자, 증권

www.hankyung.com

'주식 > 2차전지' 카테고리의 다른 글

| 2차전지, 24년 증권사들 전망 리뷰 (1) | 2024.01.11 |

|---|---|

| 에코프로, 간단하게 흩어보기 (0) | 2023.08.27 |

| 2차전지 판가/가격/증설 정리 (0) | 2023.07.29 |

| 폐배터리 산업을 파보자! v1.1 (5) | 2023.07.24 |

| 대보마그네틱, 리튬 임가공 사업 7월부터 본격화! (0) | 2023.06.04 |