오늘 기사의 주제는 2가지다.

하나는 보훈병원 밴더 계약에 관한 내용이다. 그 내용인즉슨, 엘앤케이바이오 제품은 멸균제품이기 때문에 다른 경쟁사들보다 편의성 면에서 우위에 있으며, 이번 계약은 엘앤케이바이오 역사상 가장 큰 계약이라고 한다. 지금까지의 계약은 주로 대리점 계약이었기 때문에 이 계약이 가장 큰 것은 맞다. 얼마나 실속이 있느냐는 얼마만큼의 주문이 들어오는지를 지켜봐야 알 수 있으니 지켜보자.

두번째는 누베이시브와의 계약이다. 어제 기사에는 계약은 내년으로 예상한다더니 오늘은 막바지(?)라는 단어를 사용했다. 빠른 시일내에 결론이 날 것으로 보이는데 가격 협상 등이 남았다라는 문구가 어이가 없다.

과거 기사를 보면 가격 협상 등의 이유로 협상이 지연되고 있다고 했는데 이제는 가격 협상 등이 남았기 때문에 협상 막바지라고 하고 있다.

이러니 이런 소식에도 주가는 오히려 마이너스를 찍었다. 더이상의 언론플레이는 통하지 않는다.

더이상의 이런 기사는 필요하지 않다. 진정한 결과만을 가져오기 전까지는 어제 말 다르고 오늘 말 다르고 내일 말 다른 양치기 소년같은 행동은 그만둬주었으면 한다.

엘앤케이바이오가 올해 3분기 중으로 미국 국방부 보훈 병원으로 척추용 임플란트 제품을 수출할 전망이다.

아울러 미국 대형 의료기기 업체 N사와의 협상이 새로운 제품을 검토, 막바지에 다다른 것으로 보인다.

강국진 엘앤케이바이오메드 회장은 9일 여의도 KB증권 스몰캡 온라인 코퍼레이트 데이에 참가, 시장에서 돌고 있는 여러 루머에 대응하고 나섰고 “미국 보훈 병원 수술 첫 사례가 7월 중으로 예상되며 실질적인 매출은 9월 정도로 예상한다”고 밝혔다.

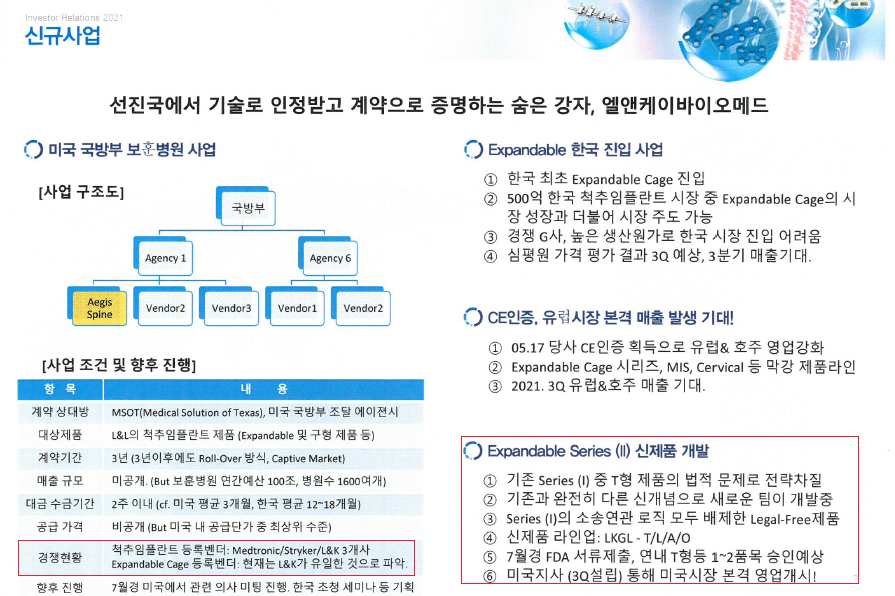

엘앤케이바이오메드는 미국자회사 Aegis Spine 을 통해 5월 15일 미국 보훈부(U.S. DEPARTMENT OF VETERANS AFFAIR) 산하의 미국국방부 조달 에이전시중 하나인 MSOT(Medical Solution of Texas)와 벤더계약을 체결했다.

보훈병원은 군인 또는 그 가족이 이용하는 병원으로 미국 전역에 152개가 산재해 있다. 한 병원당 척추 관련 의사들이 내부 5명, 외부 5명 등 총 10명 이상 근무하고 있다. 진료 대상은 미군 예비역 가족까지 포함, 4000만 명에 달한다. 대상자는 관련 외래병원(클리닉) 1400개 곳에서 진료를 받고, 보훈 병원에서 수술을 받는다.

엘앤케이바이오메드는 군병원 및 보훈병원에서 디스크 수술에 필요한 자사의 여러 제품군뿐 아니라 측방향 접근방식의 높이확장형 케이지 및 사측방향 접근방식의 높이확장형 케이지를 정식으로 공급할 수 있게 됐고, 현재 3개 업체의 경쟁 구도 속에서 보훈병원 사업을 진행한다.

강 회장은 “보훈병원 계약은 2014년부터 진입을 위해 등록 작업을 진행했다”며 “이번 계약은 3년간 공급할 수 있는 것”이라고 말했다.

이어 “당사 계약 케이스 중 가장 가격 규모가 큰 계약 상대방”이라며 “당사 직원들이 5월 15일 이후 3∼4개월 정도 보훈병원에 방문, 진행 과정을 점검할 것”이라고 설명했다.

엘앤케이바이오메드 제품의 차별점은 멸균이다.

강 회장에 따르면 미국 군ㆍ보훈 병원은 현재 현지 시장에서 군, 척추 임플란트 관련 멸균 제품을 원한다. 이번에 보훈 병원에 등록된 엔앤케이바이오메드 제품은 멸균 제품이다.

강 회장은 “지금까지 미국 병원들은 멸균되지 않은 제품을 납품받으면 자체 멸균 시스템에서 다시 작업을 했다”며 “병원 인프라, 인력, 시간 등이 많이 소요됐다”고 지적했다.

그러면서 “인프라를 갖추지 못한 병 의원이 멸균 제품 원한다”며 “글로벌 대형사들은 멸균 제품 갖추지 못했으며, 당사는 이번 군 병원 계약을 통해 글로벌 병원들과 충분히 경쟁할 수 있을 것으로 본다”고 강조했다.

그는 최근 진행되고 있는 미국 대형유통회사와의 진행 상황도 전했다. 엘앤케이바이오는 미국 대형유통회사와 임플란트에 사용되는 혁신 제품과 관련한 계약 협상을 벌여 왔으며, 지난달 강 회장이 직접 미국을 방문 마라톤협상을 벌이고 있다. 현재 가격, 조건 등 지속해서 조율 중이며 추가 논의가 필요한 상황이다. 내부에선 올해 안에 본계약을 체결하기 위한 계획을 수립했다.

강 회장은 “최근 협상은 2018년 테스트 맡기고 팔지 않은 제품을 포함해서 검토 중”이라며 “해당 제품 반응이 좋았고 상당 부분 양측의 견해차가 좁혀졌다”고 했다.

아울러 “빠른 시일 내에 결론이 날 것이며 가격 협상 등이 남았다”며 “내년 매출은 올해보다 2배 이상으로 늘어날 것으로 조심스럽게 점쳐본다”고 덧붙였다.

https://www.etoday.co.kr/news/view/2034282

강국진 엘앤케이바이오 회장 “美 보훈 병원 매출 3Q...현지 N사와 협상 막바지”

엘앤케이바이오가 올해 3분기 중으로 미국 국방부 보훈 병원으로 척추용 임플란트 제품을 수출할 전망이다.아울러 미국 대형 의료기기 업체 N사와의

www.etoday.co.kr

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, 전방 경추 플레이트 기술 미국특허 등록 (0) | 2021.06.16 |

|---|---|

| 엘앤케이바이오, 언택트기업탐방 with 키움증권 리뷰 (1) | 2021.06.14 |

| 엘앤케이바이오, 20210609 IR자료 리뷰 (2) | 2021.06.10 |

| 엘앤케이바이오, 항소법원에서도 판매금지가처분 유예 신청 기각 (6) | 2021.06.04 |

| 엘앤케이바이오, 현상황에 대한 강국진 회장 입장 표명->소송이 주된 원인 (0) | 2021.06.03 |