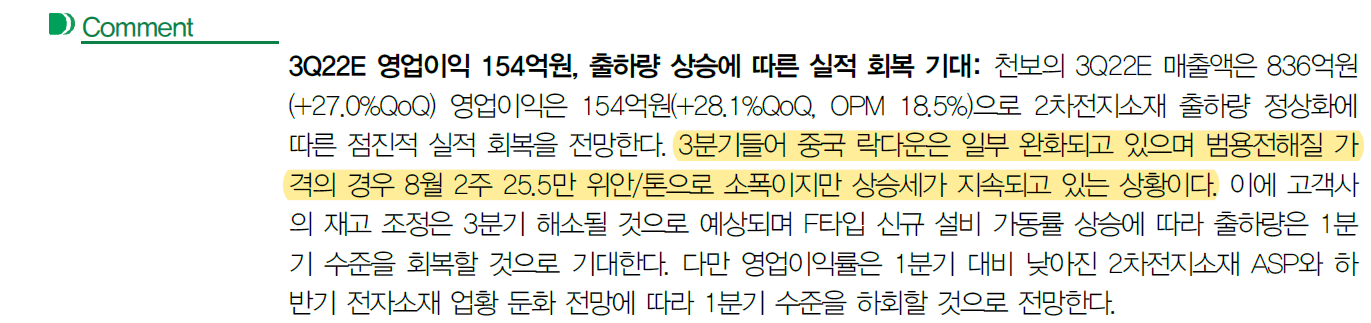

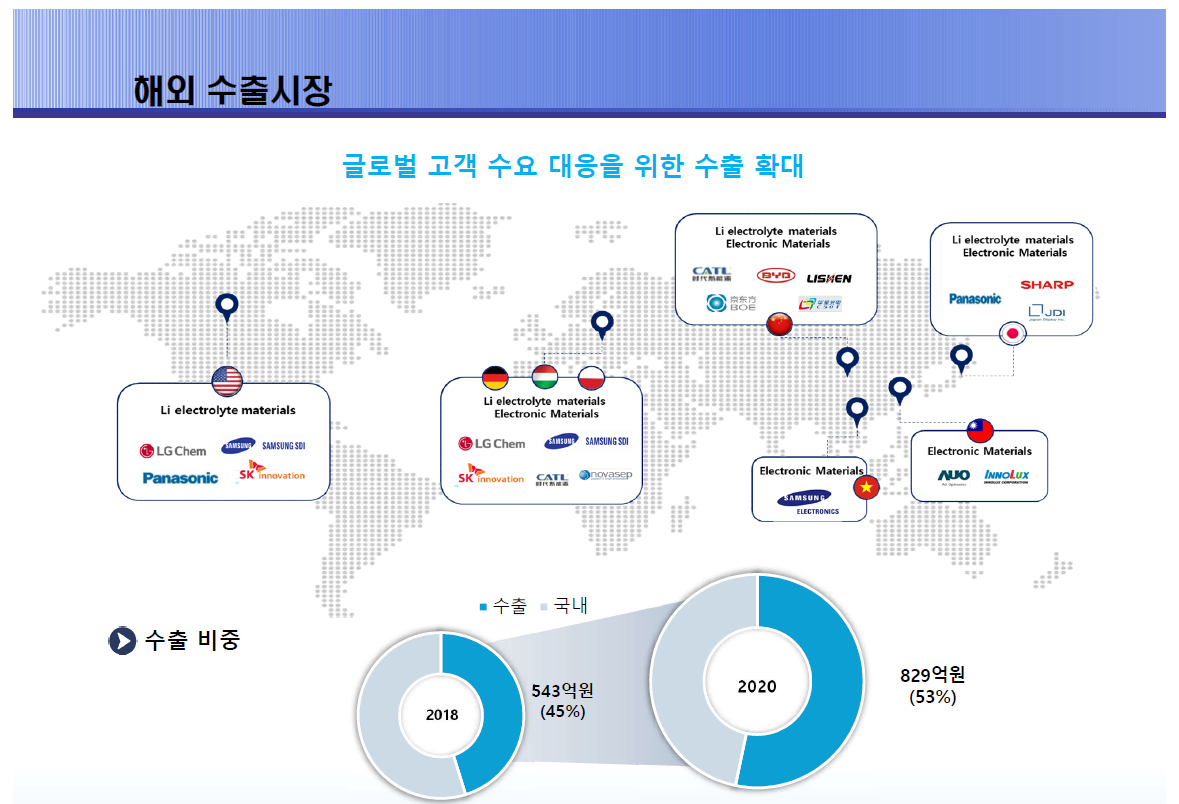

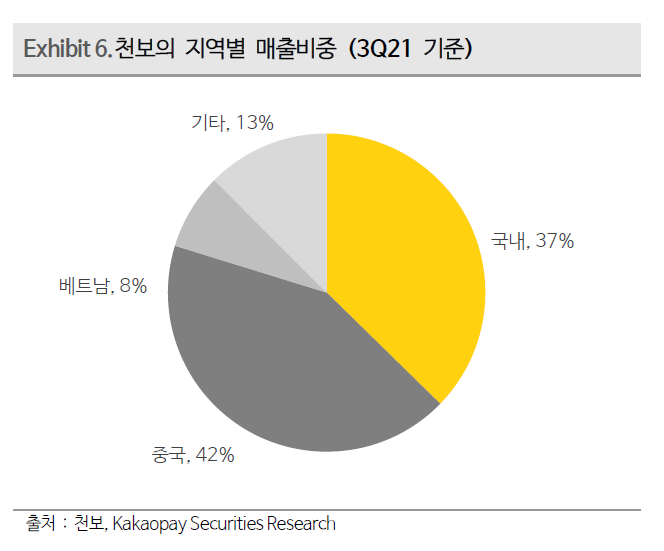

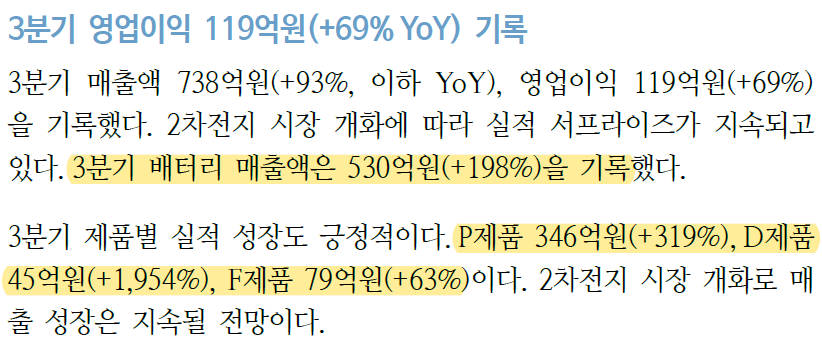

천보의 매출 중 중국향 비중이 50% 이상이다. 그렇기 때문에 중국 전기차 시장의 성장=천보의 수혜다.

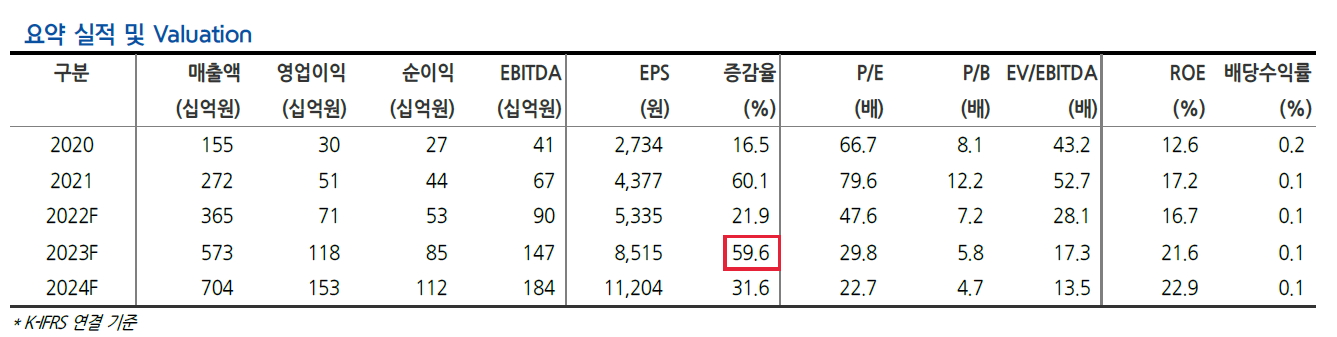

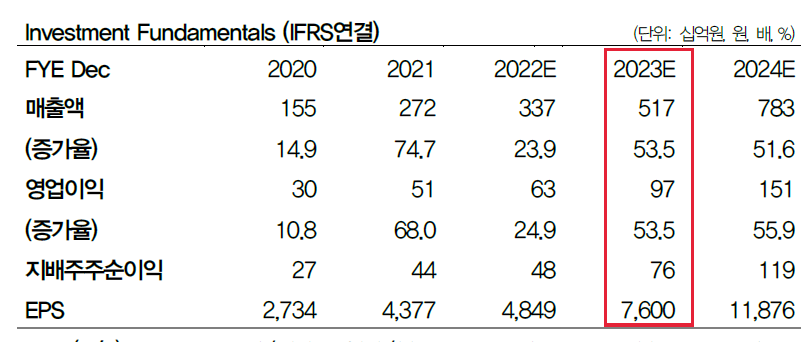

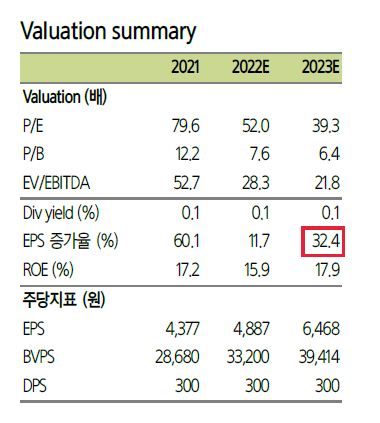

천보와 같은 성장주는 PER보다는 PEG로 접근하는 것이 낫다.

PEG는 피터린치가 사용한 지표인데 PER을 EPS성장률로 나눈 값이다. PER보다 EPS성장률이 더 빨라야지 1보다 낮은 값이 나오기 때문에 성장주를 평가할 때 사용하기 좋은 지표다. 이론적으로 PEG가 1.5 이하만 되어도 좋은 기업이고, 0.5미만이면 적극 매수다.

23년 실적추정치를 미리 가져와서 계산한 천보의 PEG는 0.59다. 천보는 아직 성장이 끝나지 않았다.

천보는 새만금 산업단지 내 3만4200㎡ 부지를 확보해 2000억원을 단계적으로 투자할 계획이라고 17일 밝혔다.

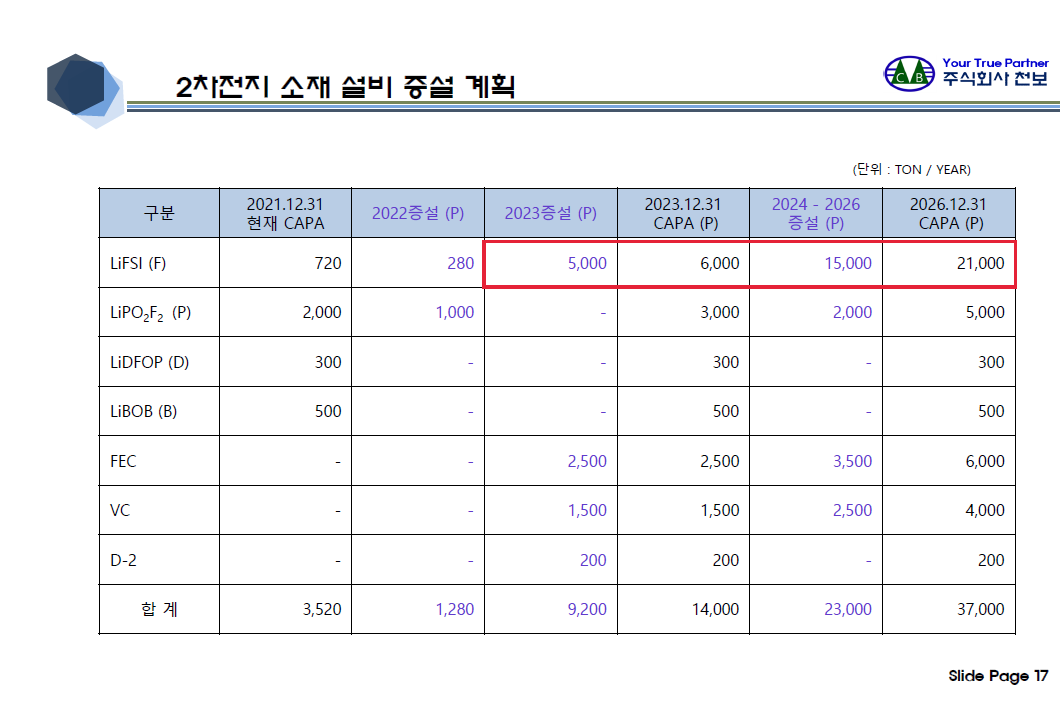

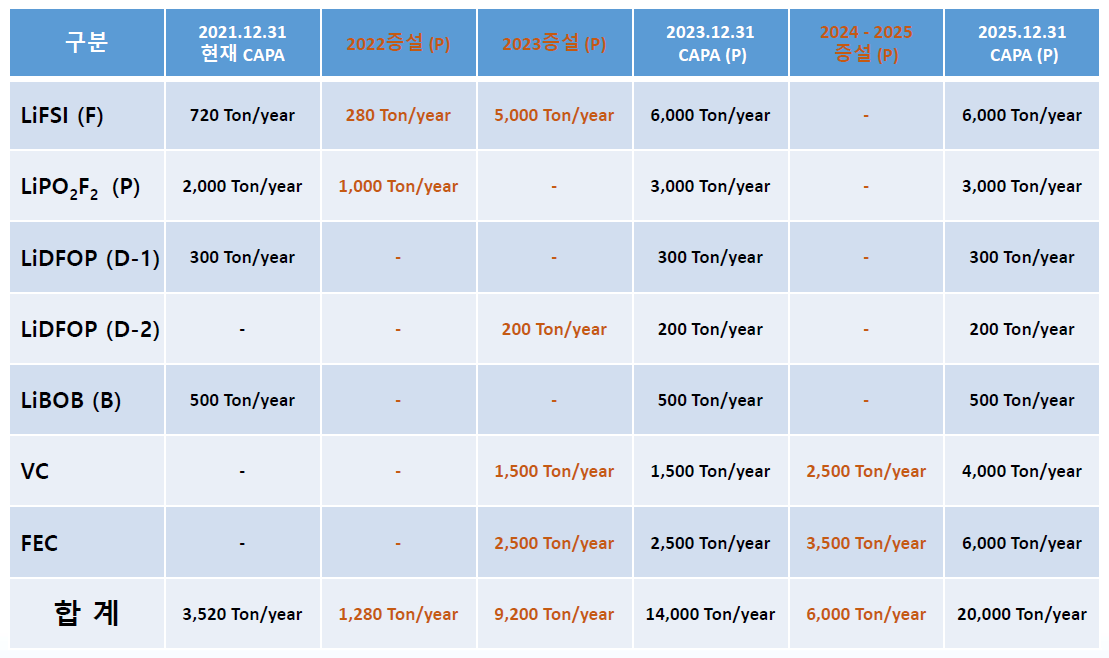

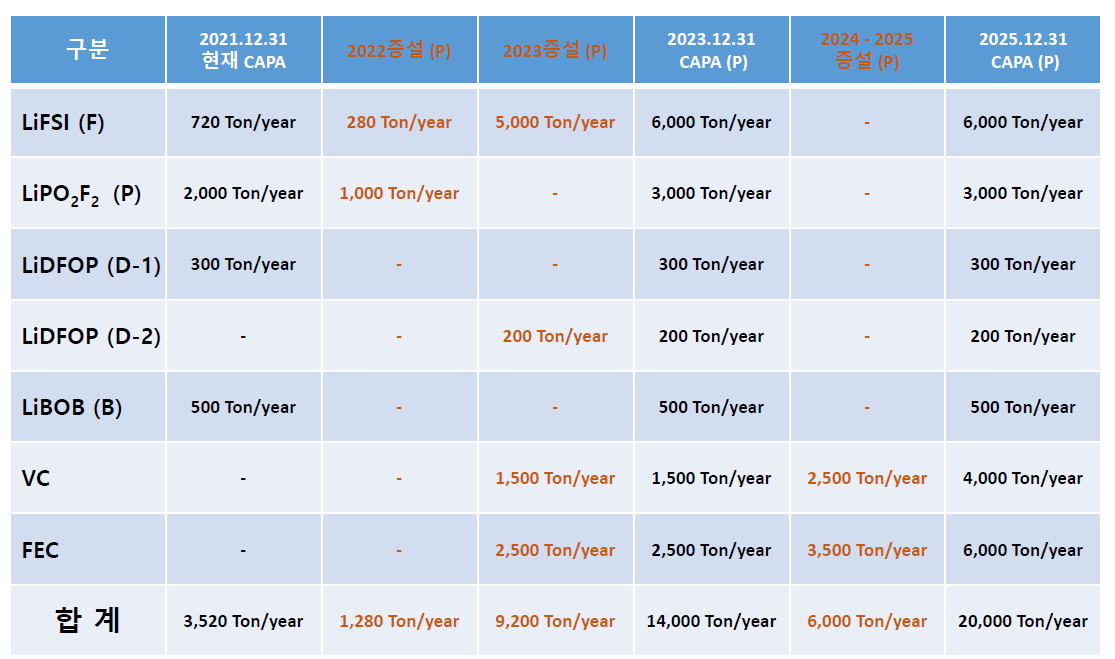

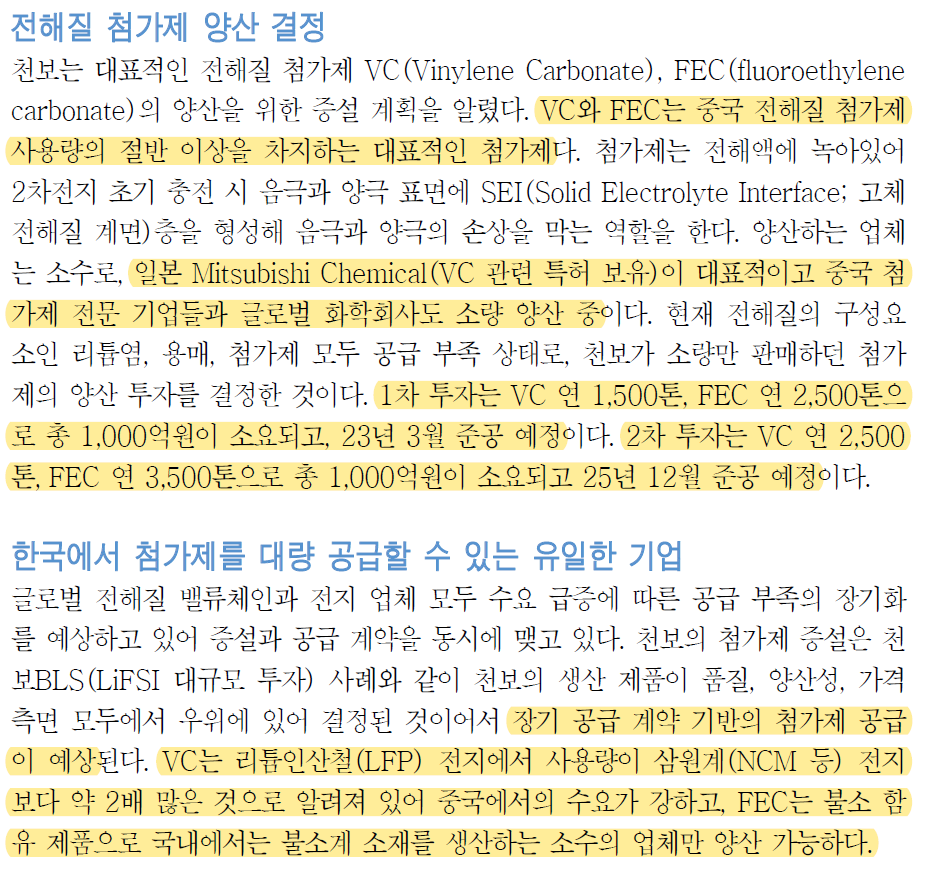

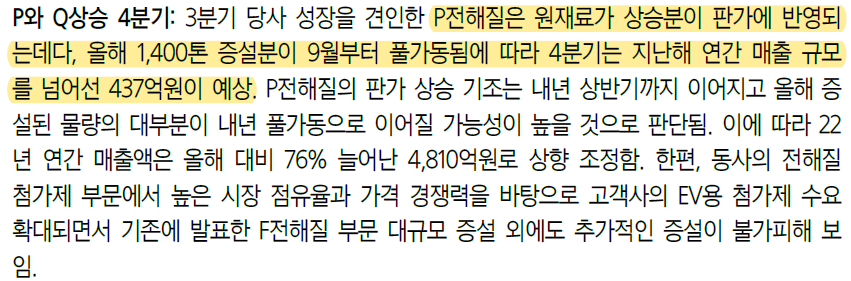

FEC와 VC는 2차전지의 계면저항 감소와 이온전도도 향상 및 열화억제, 안전성 향상에 효과가 있는 전해액 첨가제다. 천보는 구체적으로 오는 2025년까지 연간 1만톤 규모의 FEC와 VC제조공장을 건립하고, 1단계 공장이 완료되는 오는 2023년 상반기에 판매를 시작할 예정이다. 사측은 완공되는 2025년부터 FEC와 VC에서 최소 연 3000억원의 매출을 기대하고 있다.

회사는 지난 7월에도 자회사 '천보BLS'로 새만금 산단 내 17만1136㎡ 부지에 총 5125억원 이상을 투자해 연간 2만톤 규모의 LiFSl제조설비를 신설한다는 투자협약을 발표했다.

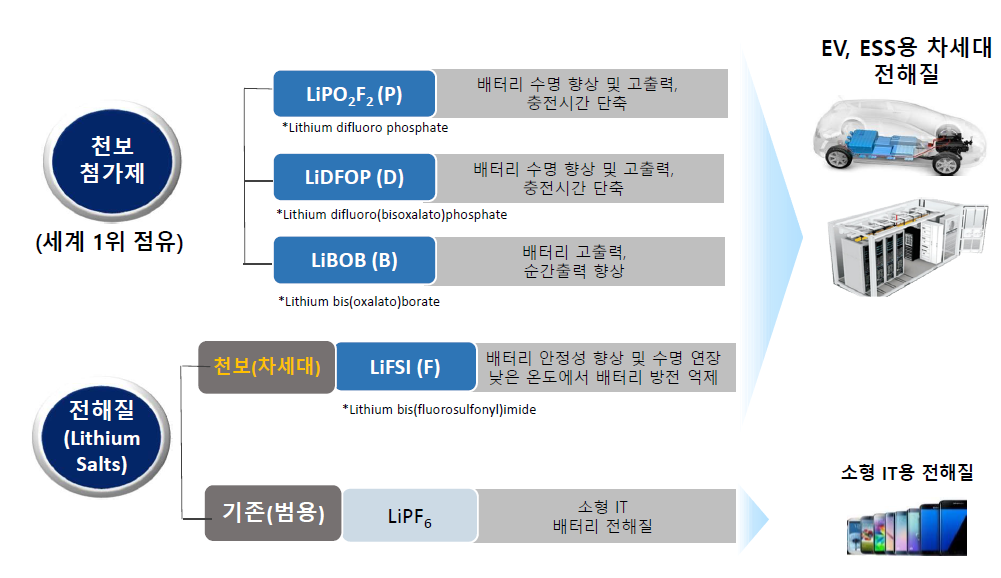

천보는 EV용 중대형 리튬 2차전지의 차세대 전해질인 LiFSI을 세계 최초로 상용화한 2차전지 전해질 전문 회사다. 지난 2019년 코스닥에 상장했다.

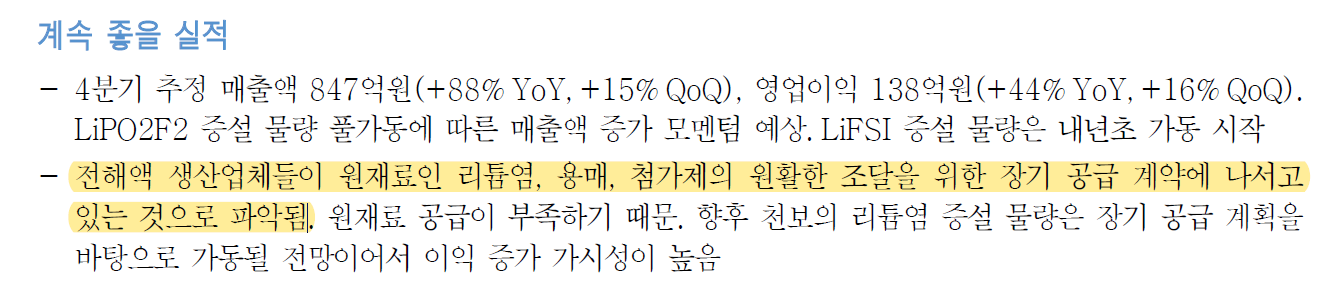

원재료 공급이슈로 인해 전해액 생산업체들은 장기공급계약을 추진할 것으로 예상되며, 천보가 새만금에 대규모로 증설하고 있는 물량은 장기공급계약으로 체결될 가능성이 크다. 새만금에 공장증설을 요청한 업체가 전기차 시장이 가장 큰 중국업체들인 CATL과 BYD였으니 천보의 전해질은 빨리 확보해놓지 않으면 나중에는 사가려고 해도 사갈수 없을 수도 있다.