테고사이언스는 기술력은 있으나, 추진력은 부족하다.

지난 바이오USA에서의 해외 업체와의 라이센스아웃 또는 공급계약과 같은 긍정적인 뉴스 이후에 이렇다할 만한 소식이 전혀 없다.

2022.06.23 - [주식/기업] - #테고사이언스, TPX-115 기술수출 논의 시작!

기사에서도 딱히 중요한 내용이 없다.

투자를 할 때 CEO를 중요시봐야하는 이유가 이런데서 있는듯하다.

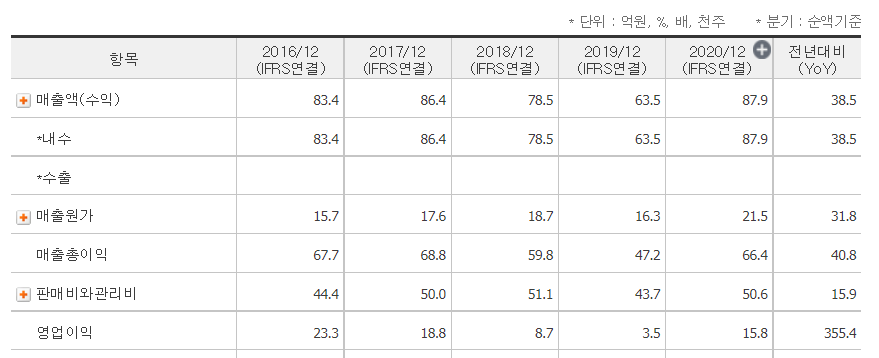

세포치료제 개발 기업 테고사이언스는 연결기준 2분기 매출액 21억8500만 원, 영업이익 3억3000만 원, 당기순이익 4억3600만 원을 기록했다고 12일 공시했다.

매출액은 전년동기 대비 약 10%, 직전 분기 대비 65% 증가했다. 영업이익과 당기순이익은 흑자전환했다.

회사 관계자는 “올해 누적기준으로도 전년 대비 매출이 상승했고, 영업·당기순이익도 흑자 전환해 코로나19 영향을 극복하고 예전 수준으로 회복하고 있다”면서 “매출이 증가할수록 이익 증가폭이 커지는 재무구조를 갖고 있어 하반기 매출 상승으로 영업·당기순이익 증가폭도 점점 커질 것으로 예상한다”고 말했다.

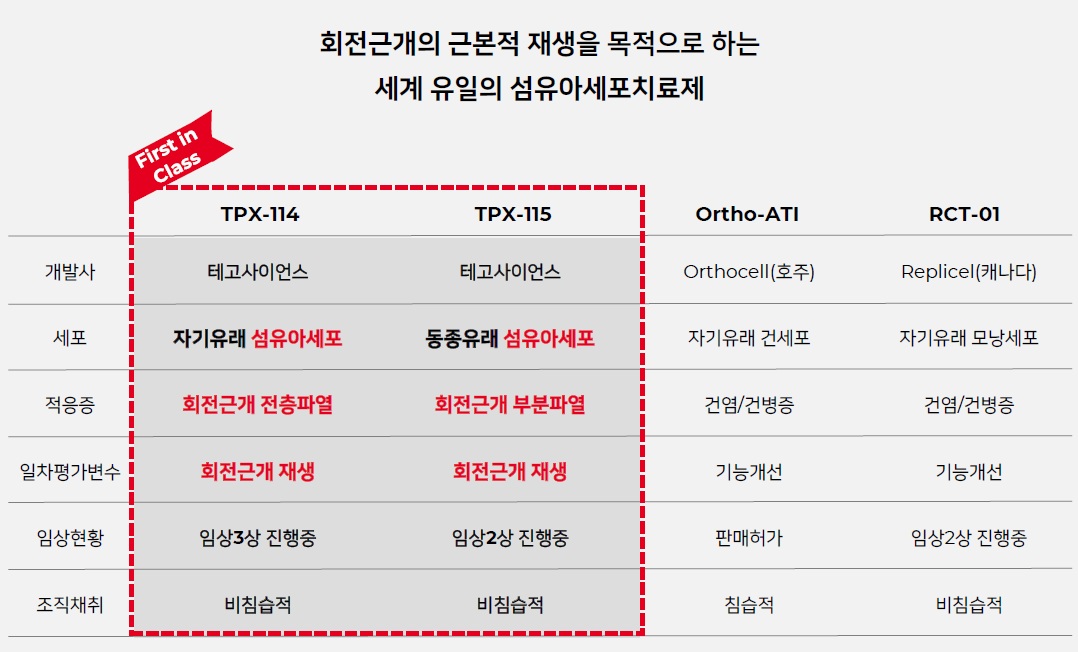

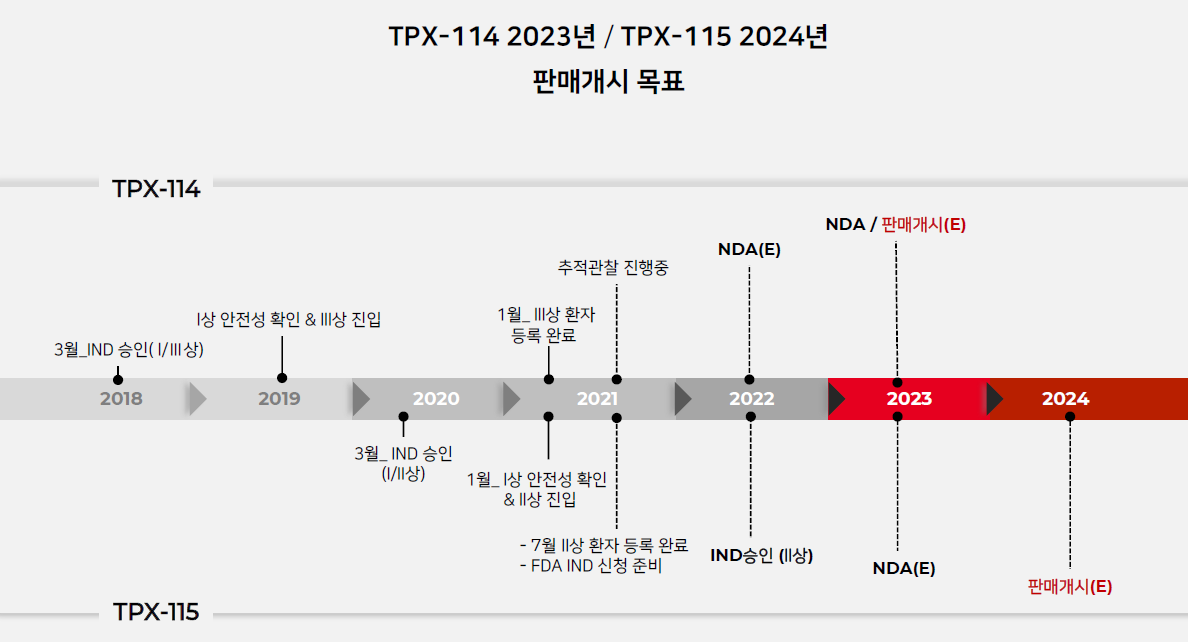

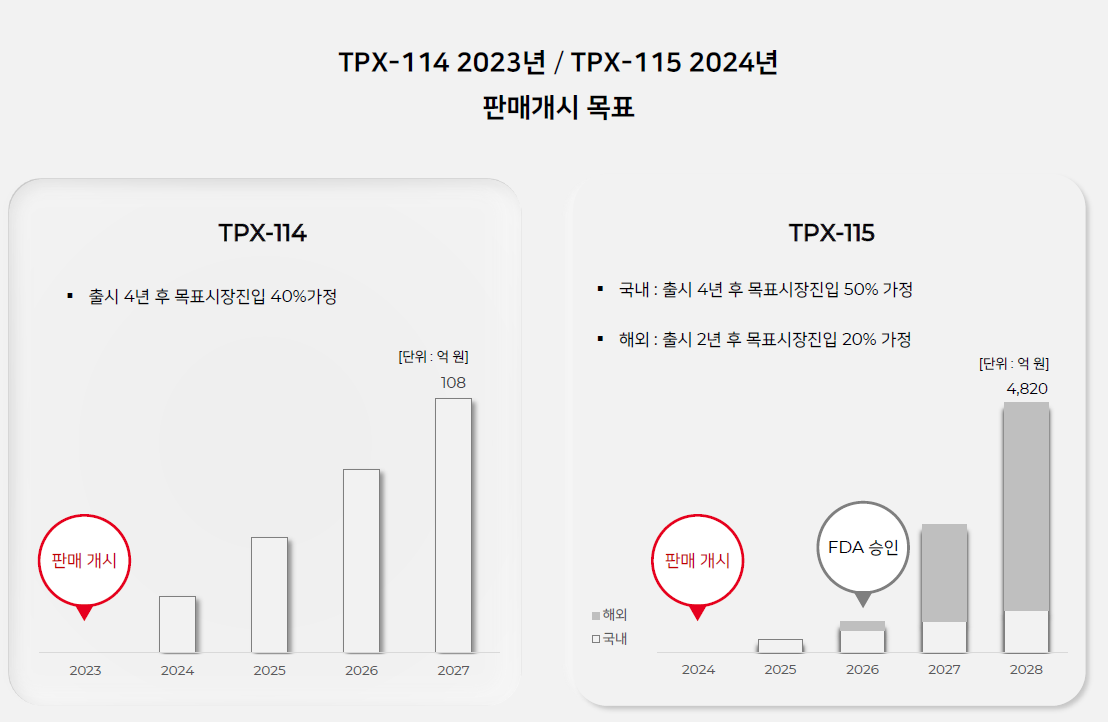

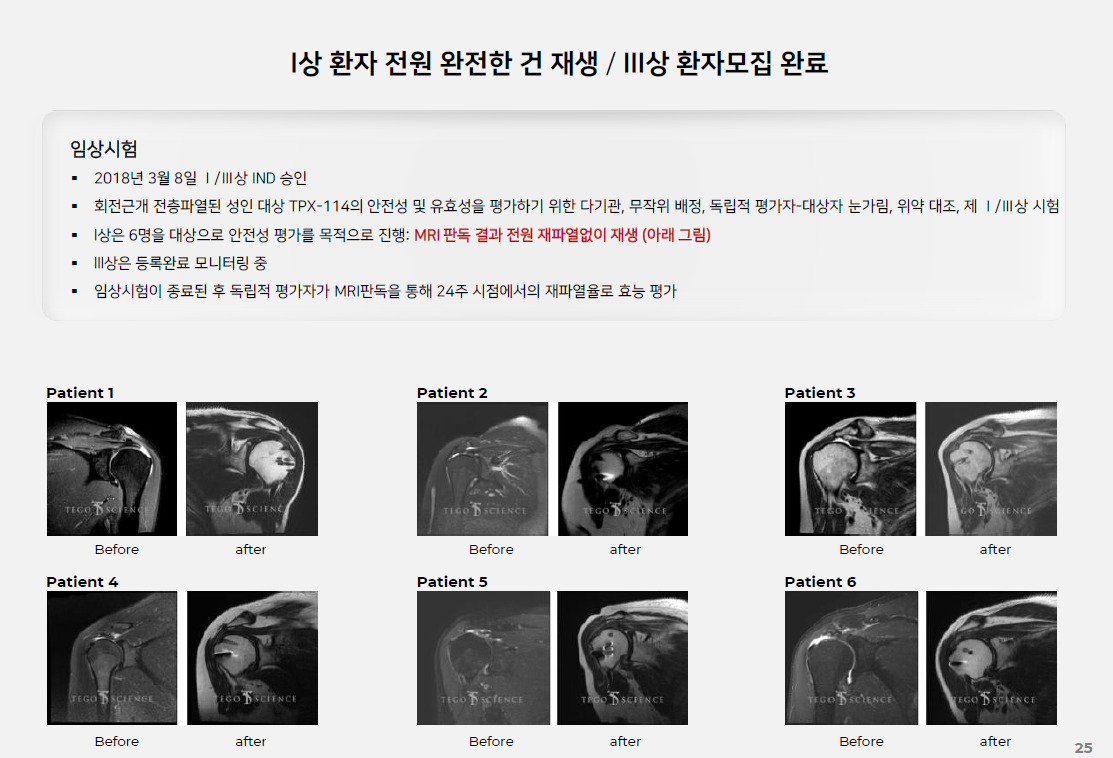

테고사이언스는 회전근개파열 적응증에 대한 신약 ‘TPX-114’와 ‘TPX-115’의 임상이 현재 마무리단계에 있다. 특히 동종유래 세포치료제인 ‘TPX-115’의 미국 임상 진출을 위해 임상시험계획(IND) 신청을 준비 중이며, 해외 전시 참가 및 온·오프라인 미팅을 통해 국내외 기업들과 신사업도 활발히 논의하고 있다.

https://www.etoday.co.kr/news/view/2163883

테고사이언스, 2분기 흑자전환…“하반기 지속 성장 기대”

▲테고사이언스 마곡 사옥 (사진제공=테고사이언스)세포치료제 개발 기업 테고사이언스는 연결기준 2분기 매출액 21억8500만 원, 영업이익 3억3000만

www.etoday.co.kr

'주식 > 기업' 카테고리의 다른 글

| #테고사이언스, TPX-115 FDA임상2상을 바로 하는 이유는? (0) | 2022.08.25 |

|---|---|

| #테고사이언스, TPX-115 올해 말 FDA임상2상 신청 가능할까? (0) | 2022.08.25 |

| #디어유, 버블라이브 8월 출시 임박! (0) | 2022.08.17 |

| #디어유, Q와 P의 증가가 확실히 예상된다 (0) | 2022.08.06 |

| 바이오기업 투자는 혁신형 제약기업 리스트에서 고르자 (0) | 2022.07.13 |