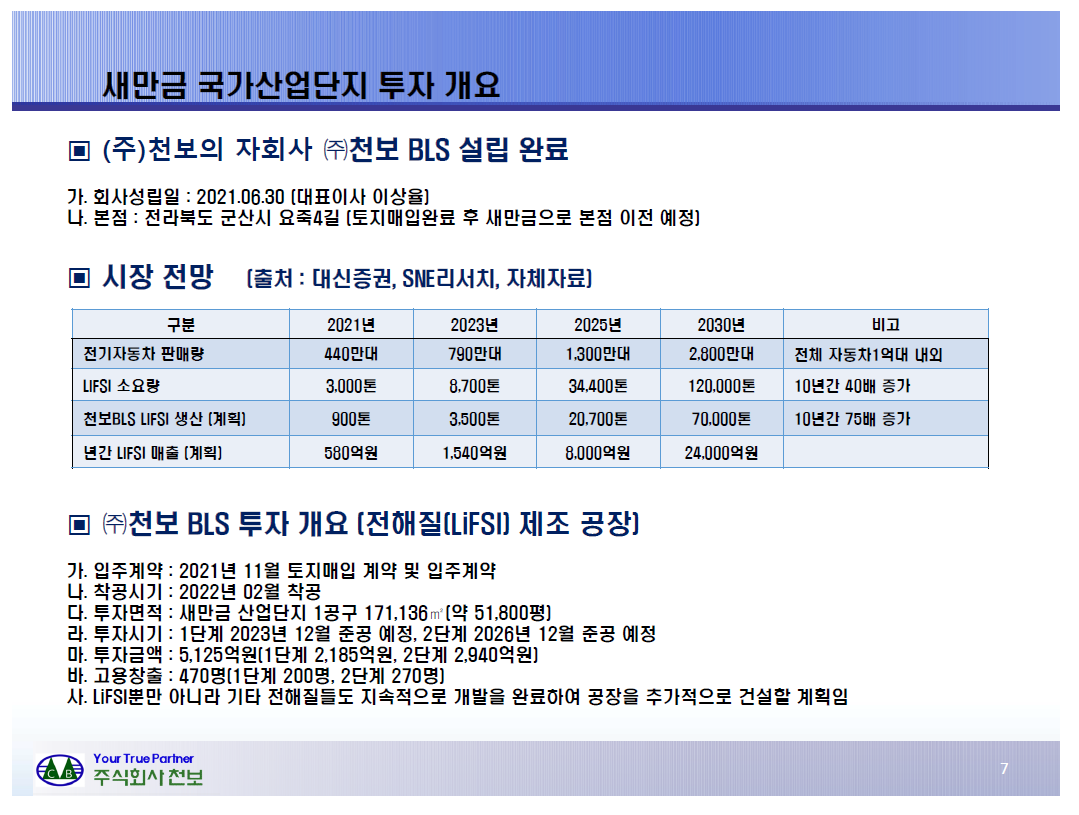

천보는 새만금 산업단지 내 3만4200㎡ 부지를 확보해 2000억원을 단계적으로 투자할 계획이라고 17일 밝혔다.

FEC와 VC는 2차전지의 계면저항 감소와 이온전도도 향상 및 열화억제, 안전성 향상에 효과가 있는 전해액 첨가제다. 천보는 구체적으로 오는 2025년까지 연간 1만톤 규모의 FEC와 VC제조공장을 건립하고, 1단계 공장이 완료되는 오는 2023년 상반기에 판매를 시작할 예정이다. 사측은 완공되는 2025년부터 FEC와 VC에서 최소 연 3000억원의 매출을 기대하고 있다.

회사는 지난 7월에도 자회사 '천보BLS'로 새만금 산단 내 17만1136㎡ 부지에 총 5125억원 이상을 투자해 연간 2만톤 규모의 LiFSl제조설비를 신설한다는 투자협약을 발표했다.

천보는 EV용 중대형 리튬 2차전지의 차세대 전해질인 LiFSI을 세계 최초로 상용화한 2차전지 전해질 전문 회사다. 지난 2019년 코스닥에 상장했다.

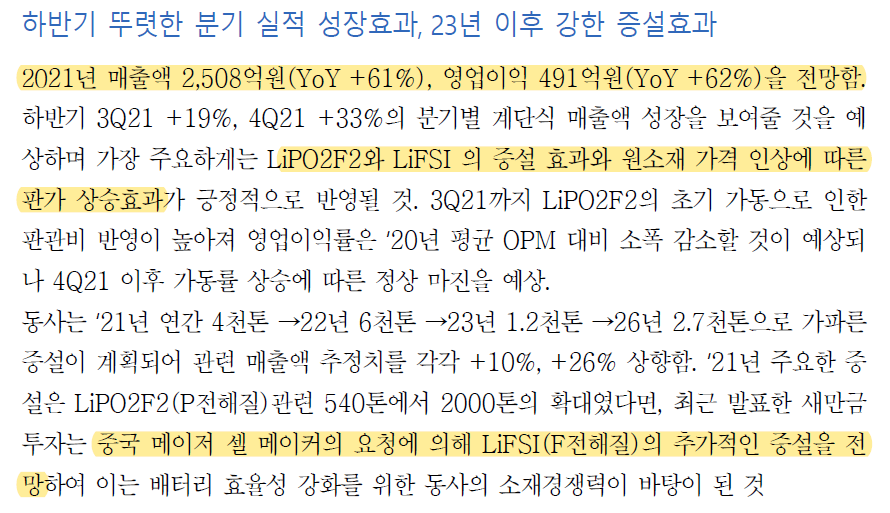

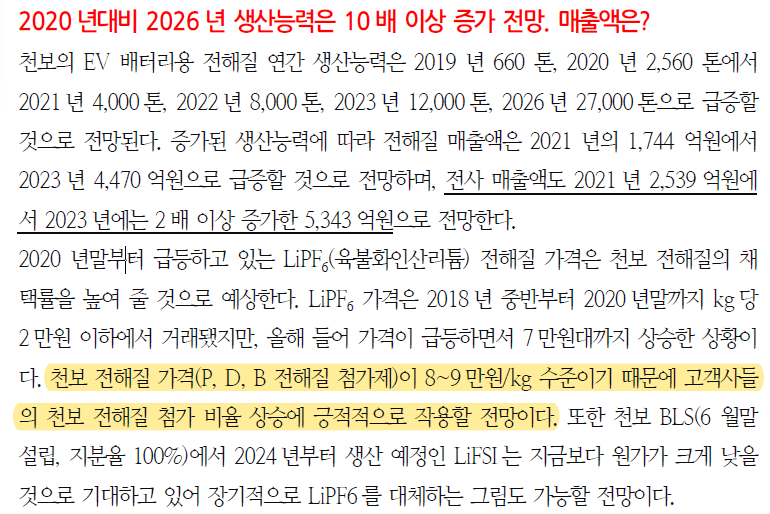

F전해질과 P전해질 증설효과로 인해 올해 매출은 작년대비 61% 늘어난 2508억, 영업이익 역시 62% 증가한 491억을 예상하고 있다.

그리고 최근 5000억 투자를 발표한 F전해질 증설은 중국 메이저 셀 업체의 요청에 의한 증설로 보고 있는데 F전해질을 납품하는 증국 메이저 업체는 CATL이다. 즉, CATL이 F전해질을 다 사줄테니 더 많이 달라고 요청한 것이다. 천보는 메이저 셀업체들에게 다 납품하는 소재업체다. 성장력은 독보적이다.

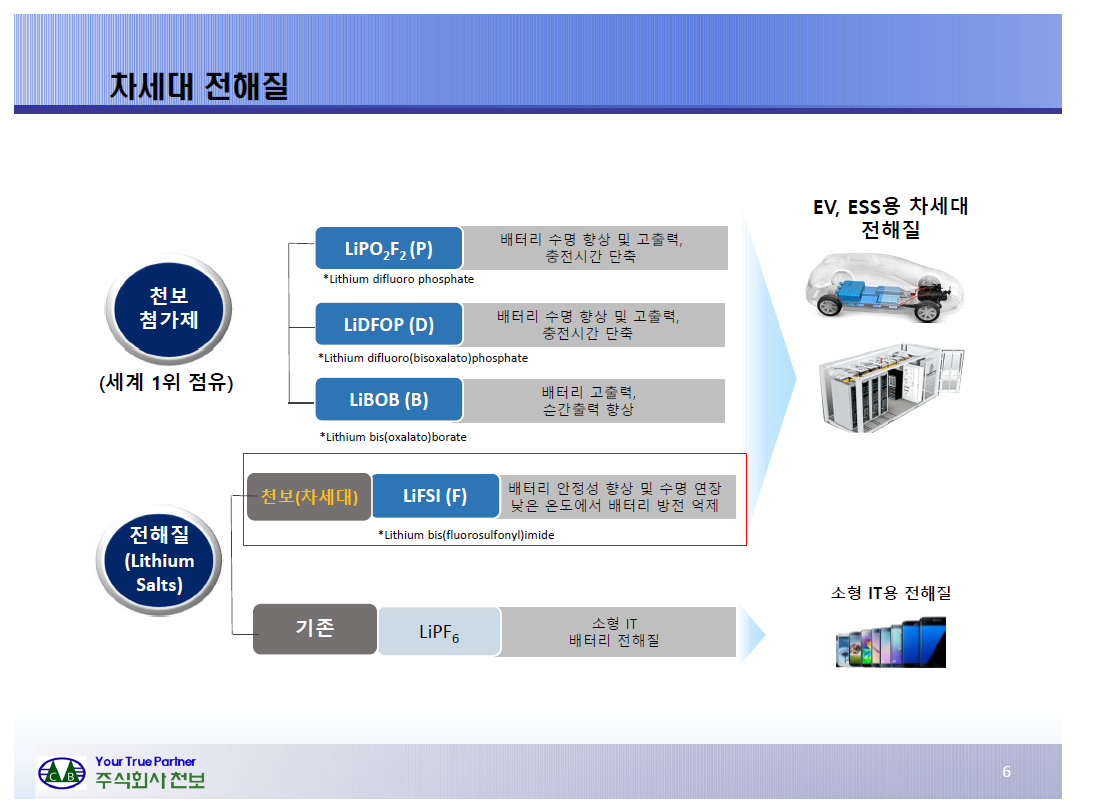

천보는 전해질염과 전해액 첨가제를 생산하는 기업이다. 천보가 최근에 새만금에 공장을 지어서 생산량을 늘리겠다고 한 것은 차세대 전해질인 LiFSi로 일명 F전해질이다. F전해질은 배터리 안정성과 수명 등에서 기존의 P전해질보다 뛰어나서 여러 셀업체에서 공급요청이 많아지고 있다.

F전해질의 생산량은 현재 900톤 규모에서 2030년에는 거의 75배나 많은 7만톤을 생산하려고 한다. 그에 따라 매출은 2021년 580억에서 2030년에는 2조4000억원을 예상하고 있다. 천보는 대량생산을 통해 규모의 경제를 달성하려고 한다. F전해질 시장의 70%를 먹겠다는 것이다. 그렇기 때문에 새만금에 대량 증설을 계획하고 있다.

F전해질 뿐만이 아니라 기존 전해질도 증설하고 있다. 2023년에는 연간 12000톤의 전해질을 생산할 수 있다.

2차전지 소재의 매출을 보면 작년대비 거의 2배이상 성장해서 천보의 핵심사업이 2차전지 소재사업으로 방향을 틀었따는 것을 한눈에 알 수 있다.

2차전지 소재의 영업이익률은 20%에 달하며 1분기 대비 2분기 영업이익 증감률은 무려 98.2%다. 최근 주가가 뜨겁게 오르고 있는 이유를 알 수 있다.

천보는 2차전지 소재업체 중에서 영업이익률이 가장 높으며 어느 한 셀업체에 치중되지 않고 고르게 제품을 공급하고 있기 때문에 안정적이다.

특히 최근 LG화학 리콜 관련해서도 어느 정도 포지션이 자유롭다. 오히려 첨가제의 F전해질의 안정성 떄문에 더 부각받을 가능성이 커졌다.

폭스바겐이 배터리 자체생산을 선언하고 나서 2차전지 관련주들의 주가가 하라세를 이어가고 있다.

폭스바겐은 세계 1위의 자동차 제조기업이기 떄문에 폭스바겐이 배터리 내재화를 해버리면 한국 2차전지업체들의 글로벌 발주량의 30% 이상의 물량이 감소하게 된다.

그리고 현대차를 비릇한 다른 자동차 업체들까지 배터리 내재화에 대해 검토하고 연구를 한다고 하기 때문에 문제가 생기고 있다.

그리고 폭스바겐의 궁극적 목적은 전고체 배터리라고 추정되며 현재는 아시아 국가에 배터리를 공급받고 있지만 차세데대 2차전지는 유럽이 가져가겠단 장기적 계획으로 보인다.

전고체 배터리는 전해질이 고체여서 현재 많이 쓰이는 리튬이온 배터리 대비 안전성이 높다는 장점이 있다. 그렇기 떄문에 삼성SDI와 파나소닉 등의 업체들이 개발 진행중이다. 현재 전고체배터리의 선두주자는 미국 스타트업 퀀텀스케이프이며 폭스바겐의 투자한 회사이다.

장기적으로 봤을 때 소재업체가 기술력만 뛰어나다면 배터리 제조업체가 바뀐다고 해도 큰 문제는 없어보인다. 기술력이 뛰어나면 필요로 하는 수요는 항상 있기 마련이기 때문이다.

전해질기술의 강자인 천보는 전고체배터리 시대에 대비해 어떻게 하고 있을까?

천보의 주주총회소집공고의 경영참고사항의 사업 개요를 보면 "전고체를 포함한 차세대 2차전지에 쓰이게 될 여러가지의 후보 전해질을 개발하여 테스트 중에 있다고" 설명하고 있다.

전고체전지는 고체 전해질을 쓰기 때문에 천보가 개발중인 전해질은 고체전해질일 것이다.

천보는 과거에 LCD 식각액 첨가제 시장에서도 후발주자로 진입하여 시장점유율 1위를 먹었고, 반도체 공정에 적용되는 공정소재시장도 시잠정유율 1위를 하고 있다. 2차전지 전해질 및 첨가제 시장에서도 국내 최초로 LiFSi를 개발하여 현재 공장증설을 통해 양으로 압도하여 시장점유율 1위를 노리고 있다.

아직까지 전고체전지의 전해질 시장에서 누가 우위인지는 알 수가 없다. 하지만 현재 액체전해질에서 전해염과 첨가제의 강자인 천보도 전고체전지에 들어가는 고체전해질을 개발하고 있기 때문에 아직은 기술력의 천보와 물량의 천보를 믿고 기다려보자.