KTB증권에서 나온 천보 리포트를 읽어보자.

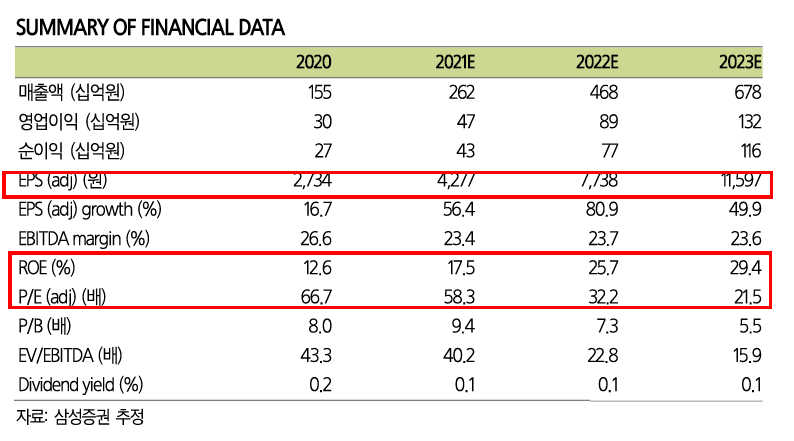

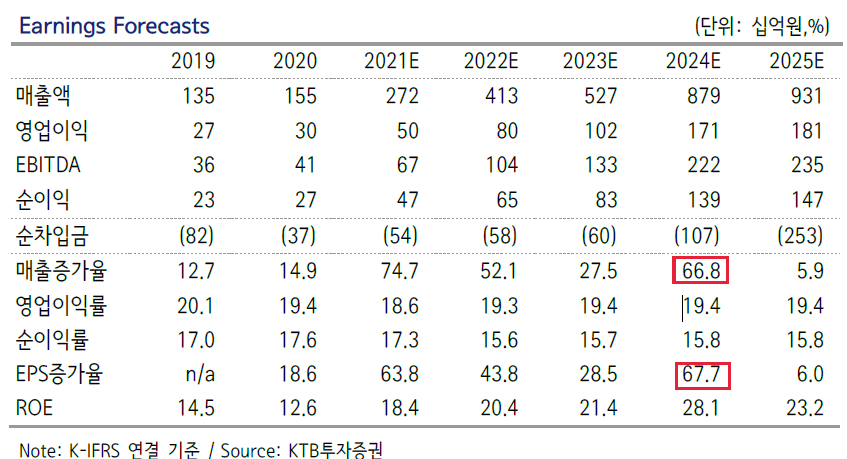

향후 3년간 EPS성장률이 47%로 2차전지 소재업체 내에서 가장 높다.

예상 매출을 보면 2024년 매출증가율과 EPS증가율이 21년과 비슷하다. 24년을 피크로 매출과 EPS증가율이 둔화된다.

다른 증권사에서는 2024년 실적에 대해서 예상치를 내지 않았기 때문에 비교는 불가능하자만, 2024년 예상 실적이 주가에 반영되는 시점이 성장주로서의 동력은 끝이 아닐까 예상해본다.

'주식 > 2차전지' 카테고리의 다른 글

| 천보, F전해질로 실적부진을 돌파한다 (0) | 2022.08.15 |

|---|---|

| #이엔드디, 23년 전구체 매출 10배 성장 (0) | 2022.06.01 |

| 천보, 3000억원 규모 메자닌 발행 (0) | 2022.02.21 |

| 천보, 중국 전기차 시장의 성장=천보의 수혜 (0) | 2022.02.08 |

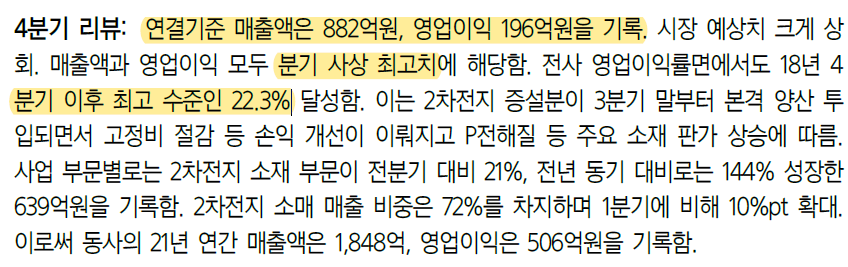

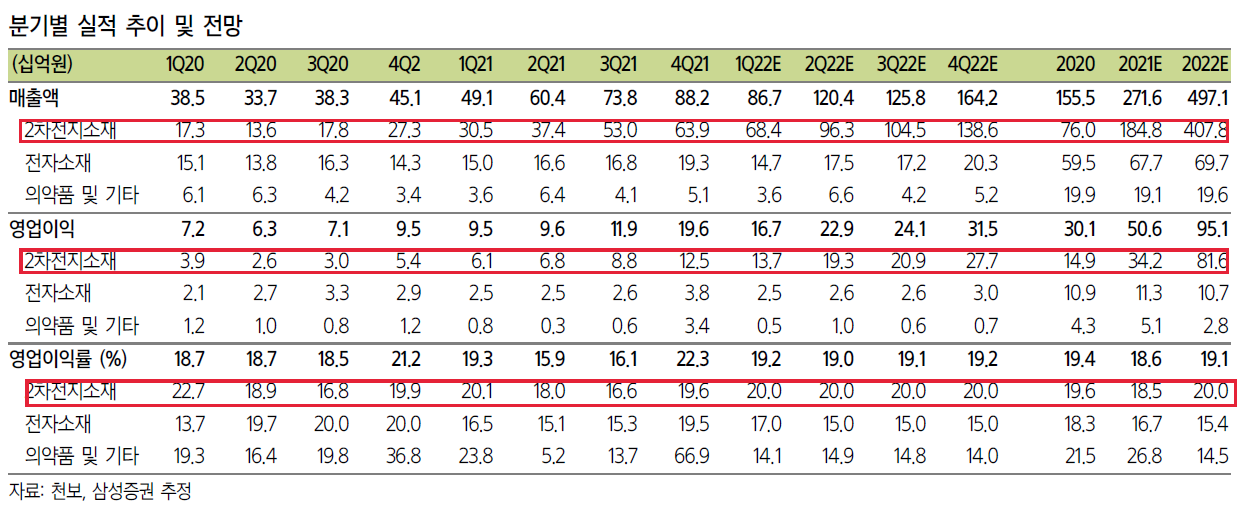

| 천보, 분기 최대 실적 달성! (0) | 2022.02.07 |