굴지의 반도체업체들 모두를 고객사로 거느리고 있는 인텍플러스에 대한 리포트가 신한금융투자에서 나왔다.

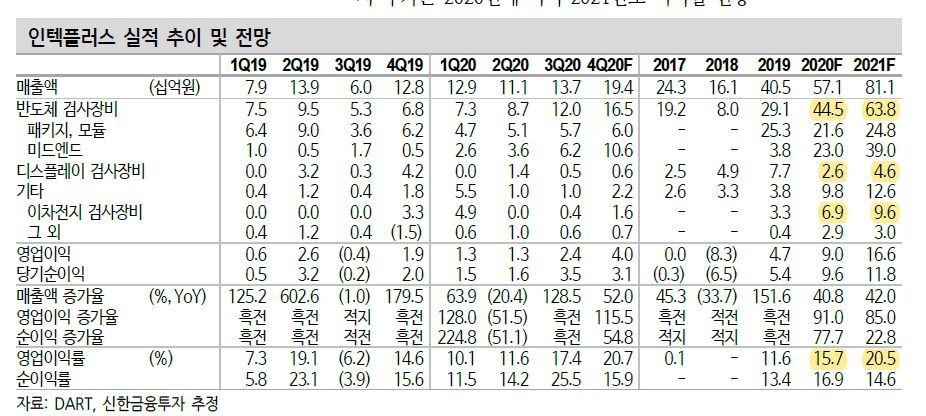

인텍플러스의 실적 전망치를 보면 반도체, 디스플레이, 이차전지 검사장비 모두 매출이 증가할 것으로 예상하고 있다.

반도체검사장비의 비중이 제일 크며 증가률은 거의 50%에 달한다. 그리고 이차전지검사장비도 비중을 점점 늘릴 것으로 예상하며 디스플레이 검사장비도 증가하기는 하나 큰 증가률은 아니다.

인텍플러스의 핵심은 역시 반도체 검사장비다.

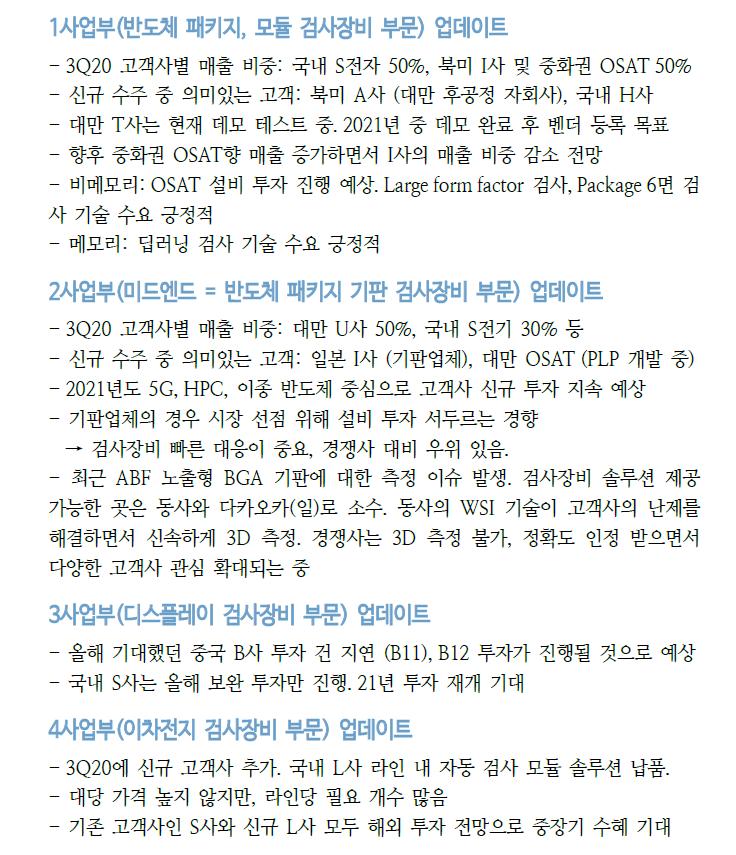

사업부별로 현재 상황을 체크해보자.

먼저 반도체패키지 검사장비를 맡고 있는 1사업부의 주요 고객은 역시 삼성전자와 인텔이다. 그리고 AMD와 SK하이닉스도 신규고객사로 추가되었고 내년에 TSMC도 고객사로 끌어들이는 것이 목표다. 반도체 시장의 성장은 인텍플러스와 함께 한다고 해도 과언이 아니다.

그리고 2사업부는 반도체 기판 검사장비인데 경쟁사인 다카오카 대비 인텍플러스의 기술력이 뛰어나 시장점유율을 확대할 기회가 내년에 생길것으로 보인다.

3사업부는 디스플레이 검사장비로 중국의 BOE와 삼성전자가 올해 코로나 이슈로 인해 투자를 내년으로 늦추었기 때문에 내년에 실적 개선이 기대된다.

4사업부는 이차전지 검사장비로 LG화확과 SK이노베이션에 납품을 하게됨으로써 기술력이 인정받게 될 경우에 추후 장기적인 성장이 가능하다.

인텍플러스는 시총이 싼데도 불구하고 기술력도 좋고 고객사도 글로벌 기업들만을 가지고 있기 때문에 장기적으로 눈여겨 보아야 한다.

'주식 > 기업' 카테고리의 다른 글

| #제넨바이오, 유상증자 목적 및 운용을 왜 제대로 공개하지 못할까? (0) | 2020.12.03 |

|---|---|

| #카페24, 리브라의 최대수혜주 가능성 (0) | 2020.11.30 |

| #박셀바이오, 간암, 췌장암 등 4개 암종 완전관해 플랫폼 보유 (0) | 2020.11.19 |

| #제넨바이오, OPSL로부터 5년간 약 30억원 규모 투자 유치 (0) | 2020.11.16 |

| #펩트론, 1개월 지속 GLP-1 당뇨병 치료제 개발 (0) | 2020.11.12 |