유진투자증권에서 나온 쿠콘 리포트를 읽어보자.

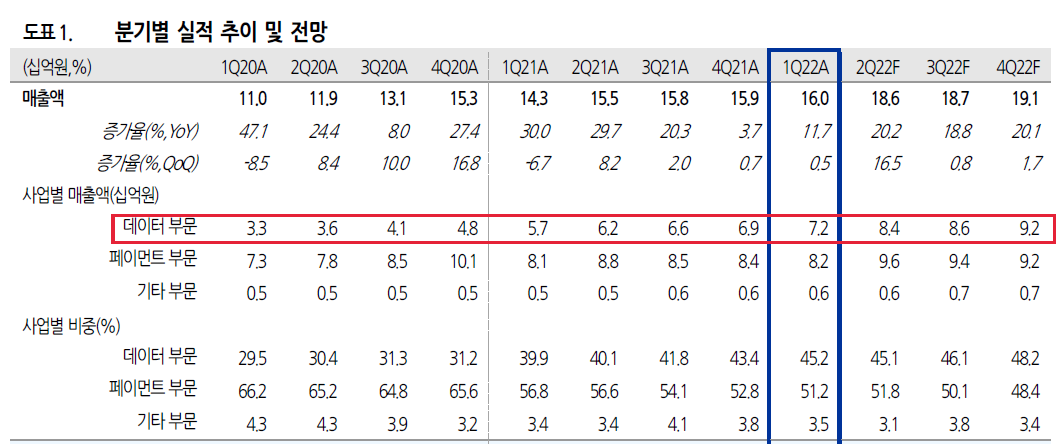

1분기 실적은 매출액 160억원, 영업이익 49억원이다. 매출액은 분기마다 계속 높아지고 있다.

올해 1분기부터 마이데이터 사업이 본격화되었는데도 불구하고 데이터부문의 매출은 yoy로는 늘었지만 작년 4분기 대비해서는 생각보다 크게 늘지 않았다.

쿠콘의 데이터부분은 계절의 영향이 없기 때문에 YoY보단 QoQ가 더 중요하다. 2분기 실적은 1분기보다 10% 이상 늘어난 매출이 나올 것으로 기대된다.

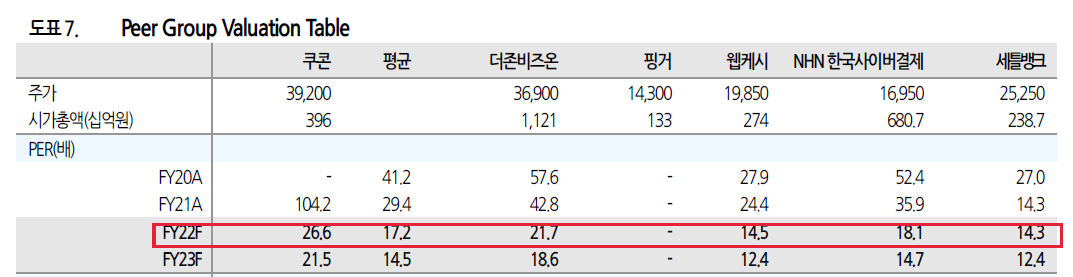

최근 주가가 많이 빠졌지만 국내 마이데이터사업 독점적 지위의 영향으로 여전히 동종업계 대비 높은 밸류를 가지고 있다. 하지만 지금 밸류가 쿠콘 상장 이후 최저 밸류인 점을 감안한다면 이제 더 이상 빠지진 않을 것 같다.

'주식 > 기업' 카테고리의 다른 글

| #디어유, 마이홈과 별풍선만 나오면 매출 점프업 예상! (0) | 2022.06.02 |

|---|---|

| #RFHIC, 디시네트워크의 장비 수주 매출 7월부터 발생한다 (0) | 2022.05.29 |

| #테고사이언스, 20220517 IR자료 리뷰 (0) | 2022.05.24 |

| #테고사이언스, TPX-114 임상1‧3상 종료 (0) | 2022.05.16 |

| #쿠콘, 데이터 전문기관으로 선정될 수 있을까? (0) | 2022.05.06 |