현대차증권에서 나온 알테오젠 리포트를 읽어보자.

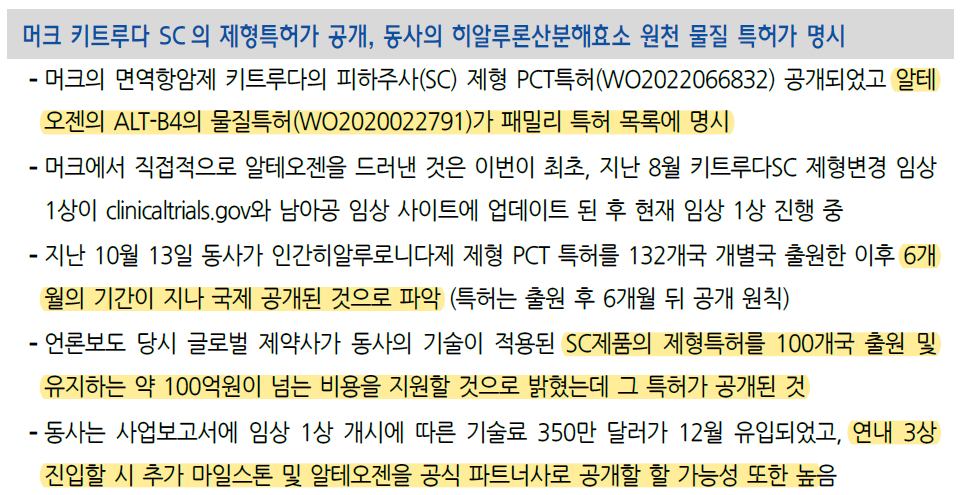

이번 리포트의 메인은 작년 10월 3일에 알테오젠의 계약사가 ALT-B4 특허를 PCT출원하고 그에 대한 비용과 진행과정을 지원하기로 하였는데, 그 특허가 이번에 공개된 머크의 특허이고, 머크 특허에 알테오젠 특허가 패밀리 특허로 공개되어 있다는 것이다.

이 부분은 잘못된 정보라고 생각한다.

먼저 패밀리 특허에 대한 정의를 제대로 이해해야 한다. 패밀리 특허란 PCT 출원 및 우선권 정보를 바탕으로 국내 및 해외에 출원한 특허를 말한다. 즉, 머크가 출원한 특허의 패밀리는 머크의 특허만으로 구성되어야 한다. 머크와 알테오젠은 별개의 회사이므로 아무리 특허 라이센스를 부여받았다 하더라도 다른 회사의 특허를 패밀리 특허로 지정할 수가 없다.

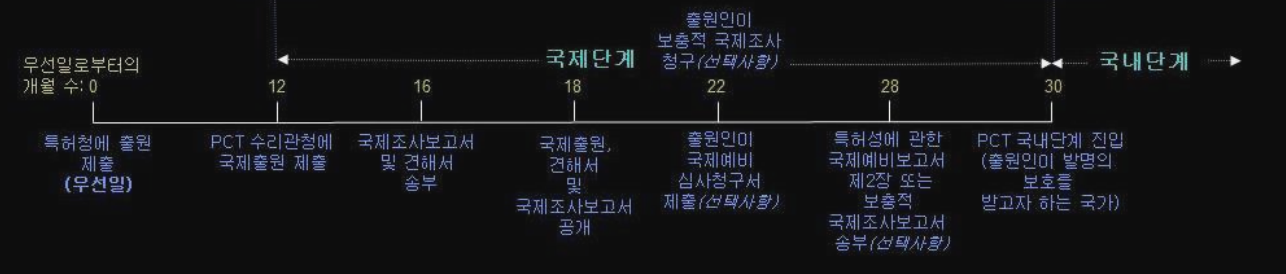

아래 표가 PCT출원 과정이다.

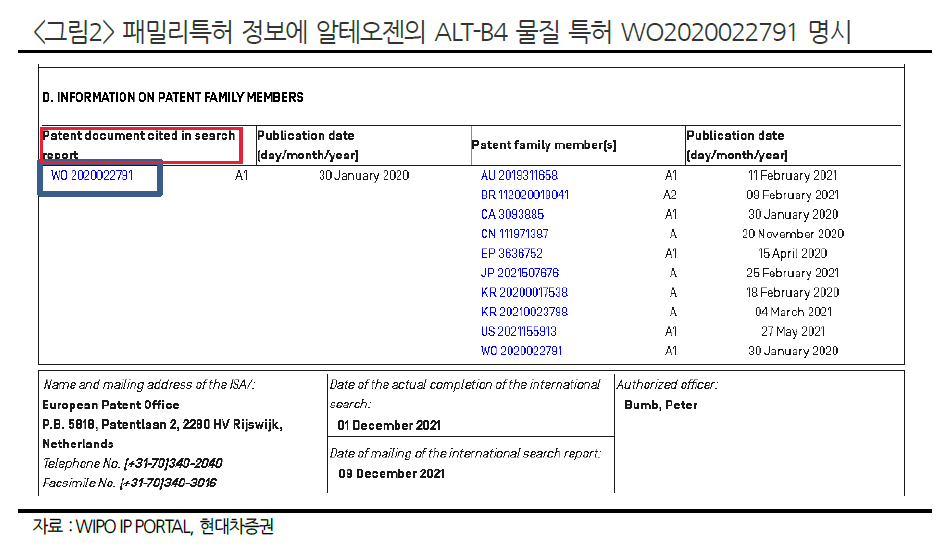

PCT특허를 출원하면 우선일로부터 18개월 이후에 공개가 되고, 특허가 공개될 때는 특허와 함께 국제조사보고서가 공개가 된다. 국제조사보고서가 international search report이며 현대차증권에서 패밀리로 말하고 있는 것이 바로 이 리포트에 있는 특허를 말한다.

빨간색 부분을 보면 search report에 인용된 특허 문서라고 정확하게 나와있다.

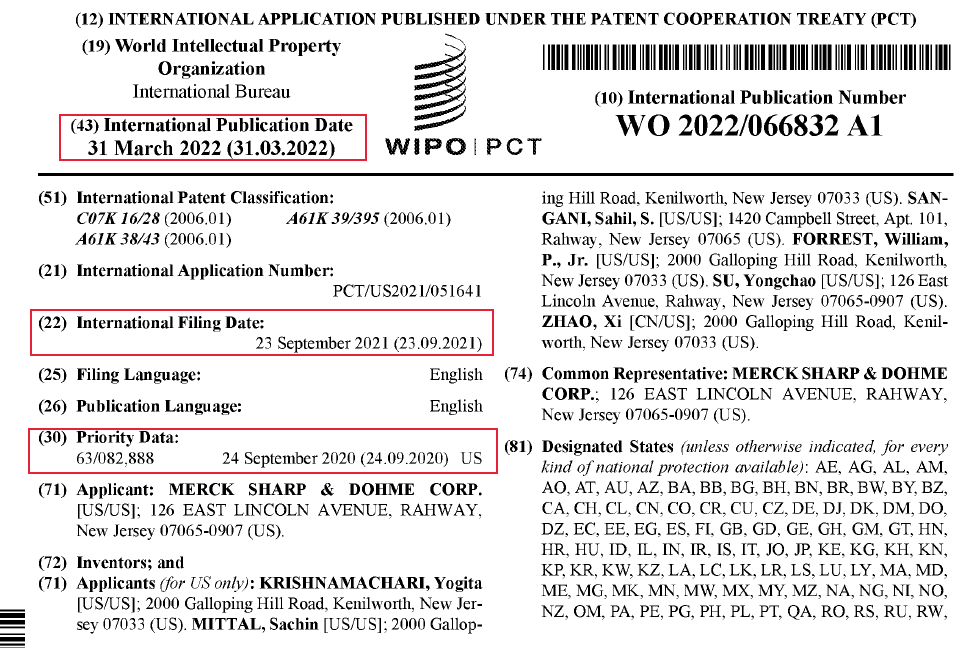

머크의 WO/2022/066832특허는 2020년 9월 24일에 미국에 출원된 특허를 우선권으로 하여, 1년 후인 2021년 9월 23일에 PCT 국제출원한 특허다. 그렇기 때문에 우선일로부터 18개월 후인 2022년 3월 31일에 공개가 되었다.

알테오젠이 출원한 PCT특허는 알테오젠이 출원한 특허를 우선일로 하여 작년 가을에 PCT 국제출원하였다. 즉, 이번에 공개된 특허는 21년 10월에 알테오젠이 말한 특허와는 전혀 관계가 없다.

2021.10.14 - [주식/알테오젠] - 알테오젠, 글로벌 제약사가 ALT-B4특허 글로벌100개국 출원해달라고 했다

알테오젠, 글로벌 제약사가 ALT-B4특허 글로벌100개국 출원해달라고 했다

알테오젠의 ALT-B4 제형 특허가 글로벌 100개국에 특허를 출원했다. 알테오젠의 당초 계획은 미국, 유럽, 중국, 일본, 한국 등 주요 10개 국가만 등록하는 것이었는데 그보다 10배 이상 더 출원한 것

batistuta.tistory.com

공개된 머크 특허의 seach report를 보자. 이 부분에서도 현대차증권에선는 알테오젠의 특허가 언급되어 있기 때문에 머크가 알테오젠의 특허를 사용했다고 말하고 있다. 이 부분은 명백히 잘못되었다.

search report는 쉽게 말해서 WIPO(세계지식재산기구)에서 출원한 특허에 대해서 해당 특허가 등록될 수 있을지에 대한 의견, 즉, 선행자료를 제시하여 특허가 이 선행자료로 인해 등록받을 수 없다는 의견을 주는 것이다.

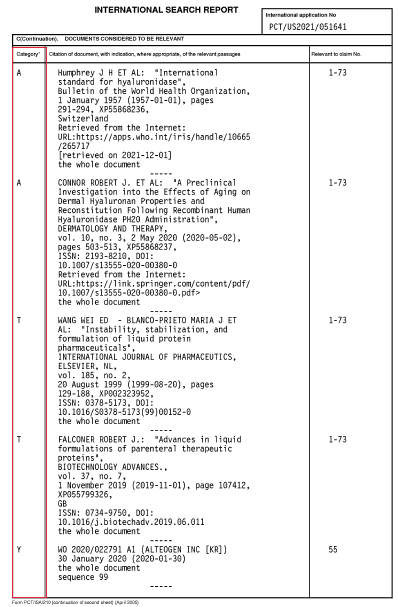

search report를 이해하고 아래 문서를 보면, 머크의 특허와 알테오젠의 특허는 관계가 없음을 알 수 있다. 여기서 카테고리는 진보성이나 신규성과 관련이 있다.

- X: 선행자료의 개시 내용만으로도 해당 청구항의 발명이 신규성 또는 진보성이 없다고 보여지는 경우

- Y: 동일한 카테고리의 하나 이상의 다른 문헌과 결합되는 경우에는 해당 청구항의 발명이 진보성이 인정되지 않는 경우.

- A: 선행자료가 단지 일반적인 기술수준(선행기술)을 개시하고 있을 뿐이고 해당 청구항의 발명의 신규성이나 진보성 판단에 부정적 영향을 미치지는 않는 경우를 뜻한다.

알테오젠 특허는 Y로 분류되었기에 청구항의 진보성과는 관련있는 선행자료로 알테오젠 특허로 머크 특허는 거절될 수도 있다.

그리고 여기서 말하는 패밀리는 앞선 선행자료에서 패밀리 특허에 대한 정보를 나타낸다. 즉, 여러 선행자료 중에서 알테오젠 특허만 패밀리 특허가 있기 때문에 알테오젠 특허의 패밀리 특허에 대한 정보를 기록해놓은 것이다.

결론적으로 이번에 공개된 특허는 기술적인 면을 제쳐두고, 현대차증권에서 얘기하는 머크가 알테오젠 특허를 언급하고 있다는 정보에 대한 것은 잘못된 것이다.

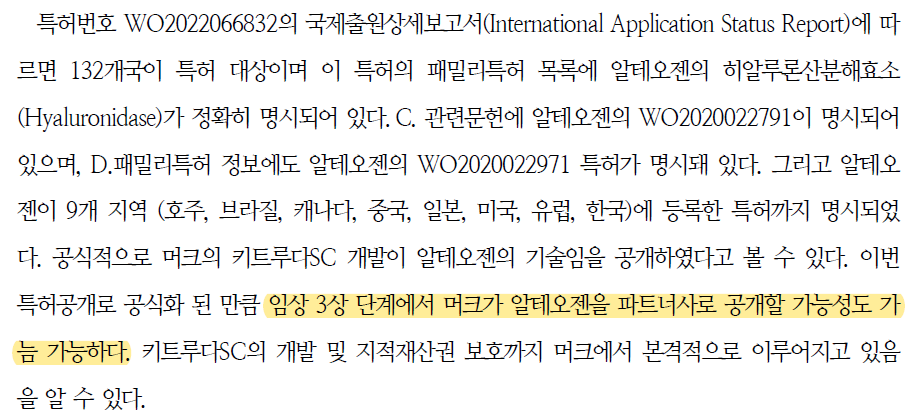

그러므로 특허공개로 머크와 알테오젠의 관계가 공식화되었다고 말할 수 없으므로, 임상3상 단계에서 머크가 알테오젠을 파트너사로 공개할 가능성도 아직은 없어 보인다.

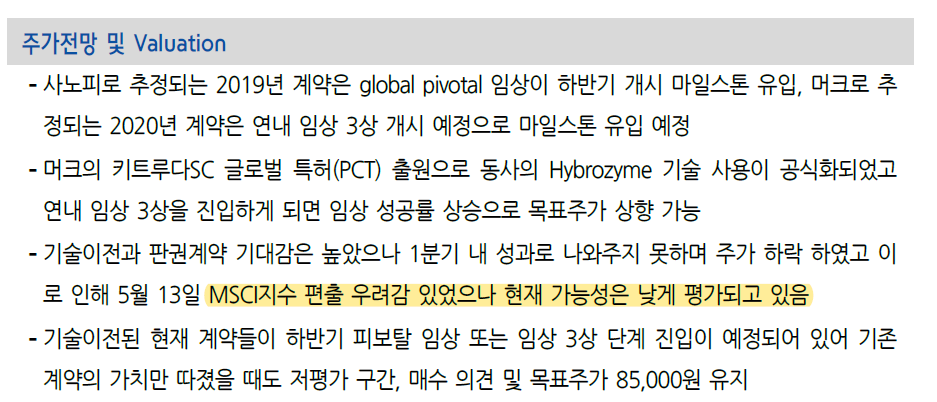

MSCI 편출 가능성이 낮다고 생각하고 있는 것이 이번 리포트에서 가장 긍정적인 소식이라고 생각한다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 머크로 임상3상 시료 공급 완료 (0) | 2022.04.26 |

|---|---|

| 알테오젠, 머크 특허 명세서를 읽어보면 알테오젠이 보인다! (2) | 2022.04.25 |

| 알테오젠, ALT-BB4 임상종료예정일은 4/15 (0) | 2022.04.17 |

| 알테오젠, ALT-B4 현재 MTA 4건, Term Sheet 2건 (0) | 2022.04.16 |

| 알테오젠, 플라스틱 프리필드 시린지 제형 특허 PCT출원 (0) | 2022.04.14 |