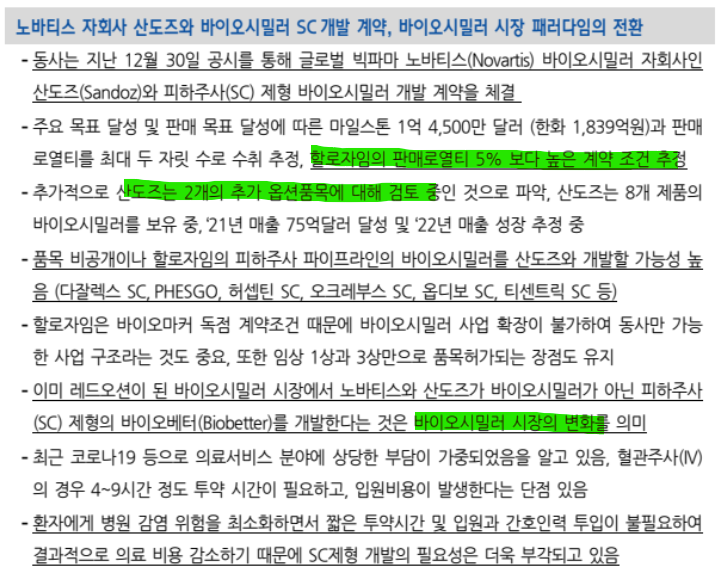

한국투자증권에서 나온 알테오젠 리포트를 읽어보자. 한국투자에서는 첫 리포트다.

머크가 현재 진행하고 있는 SC제형 임상은 머크자체 임상과 ALT-B4를 이용한 임상 총 2개가 있다.

머크 자체 임상은 2023년 2월에 임상이 종료된다.

머크 자체 임상 결과가 좋으면 ALT-B4를 쓰지 않을까하는 우려가 있을 수도 있다. 이에 관해서는 검색왕님의 블로그 내용을 참고해보면 도움이 된다.

https://blog.naver.com/PostView.naver?blogId=alteking&logNo=222975927480&navType=by

머크 키트루다 자체제형과 알테오젠 히알제형(2부)

1부에 이어서 본격적으로 머크의 키트루다 3주 자체제형과 알테오젠의 히알루로니다제 6주 제형에 대해 이...

blog.naver.com

쉽게 말해서 ALT-B4 대비 효과가 있다면 머크가 ALT-B4 임상3상을 준비하고 있을 이유가 없다. ALT-B4가 머크에게는 필요하다.

할로자임의 인헨스 기술이전 계약을 보면 로열티가 눈에 띈다.

mid-single digit이므로 알테오젠의 mid-single to low double digit와는 차이가 남을 확인할 수 있다.

이미 다수의 계약을 체결하였고 로열티가 들어오고 있는 할로자임의 주가와 이제 계약을 체결하고 로열티를 받으려고 시작하고 있는 알테오젠의 주가 흐름은 차이가 극명하다.

하지만 할로자임이 갔던 길을 알테오젠이 간다는 것만 생각하자.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, ALT-B4 특허출원 비하인드스토리 (1) | 2023.01.14 |

|---|---|

| 알테오젠, 테르가제 소매가는 30만원 정도로 예상 (0) | 2023.01.08 |

| 알테오젠, 23년에 펼쳐질 이벤트들! (0) | 2023.01.06 |

| 알테오젠, 2023년 대표이사 신년사 리뷰 (0) | 2023.01.06 |

| 알테오젠, ALT-B4 해외매체에서도 소개! (0) | 2023.01.05 |