최근 반도체 시장의 호황기대로 인해 인텍플러스의 주가 또한 많이 상승하고 있다.

인텍플러스는 반도체후공정 업체이며 외관 검사 장비를 납품한다. 그렇기 때문에 반도체 물량 부족을 위해 공장을 지을수록 인텍플러스는 매출이 늘어난다.

시장점유율이 1년만에 10% 상승했다. 인텔이 인텍플러스를 먼저 고객사로 선정한 덕분이다. 그렇기 때문에 많은 반도체 업체들이 인텍플러스를 선택하고 있다.

반도체 글로벌 업체 중에서 TSMC만 남았다. 올해 안에 결정난다고 한다.

TSMC마저 인텍플러스를 선택하게 되면 이제 인텍플러스는 큰 차질이 없는 한 향후 10년동안은 회사 매출은 든든할 것으로 예상된다. 반도체처럼 미세하고 세밀한 공정에서 한번 채택한 장비를 바꾸는 일은 거의 없기 때문이다.

2025년내로 시장점유율 60%를 꿈꾼다고 하니 관심을 가지고 지켜보자.

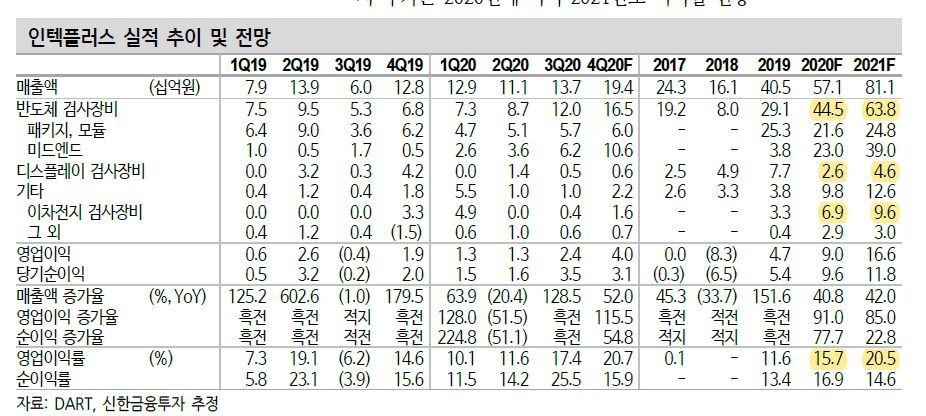

24일 업계에 따르면 인텍플러스는 지난해 역대 최대규모 매출 달성을 눈 앞에 두고 있다. 지난해 3분기까지 연결기준 누적매출액 374억 3800만 원으로 전년 동기대비 36.1% 성장했다. 누적 영업이익은 50억 7700만 원으로 같은 기간 78.7% 뛰었다. 영업이익률은 13.5%다.

증권업계는 지난해 누적 매출액 584억~585억 원, 영업이익 89억~90억 원 안팎의 실적을 올릴 것으로 내다보고 있다. 이에 인텍플러스는 "컨센서스(실적 추정치)에 부합하는 실적을 기록 할 것으로 예상한다"고 설명했다.

인텍플러스는 올해 생산설비를 확대하고 시장점유율을 높이기 위한 행보에 속도를 낼 계획이다. 미세한 불량 반도체를 찾아내는 후공정 업체인 인텍플러스는 기술력을 인정받아 세계 검사장비 시장에서 20%가량을 차지하고 있다.

3~4년 내에는 전 세계 시장점유율을 60%까지 높이겠다는 각오다. 2019년부터 매년 10%씩 시장점유율을 높여가고 있는 가운데, 고객 층을 더 넓혀 시장점유율을 확대하겠다는 전략이다.

업체 관계자는 "설비증설이 필요한 시기가 왔고, 적절한 시기를 검토하고 있다"며 "반도체 전체 산업이 워낙 좋아지고 있고, 고객사들의 투자계획도 잡히고 있다. 올해 중점적으로 생각하는 건 고객확대 방안"이라고 말했다.

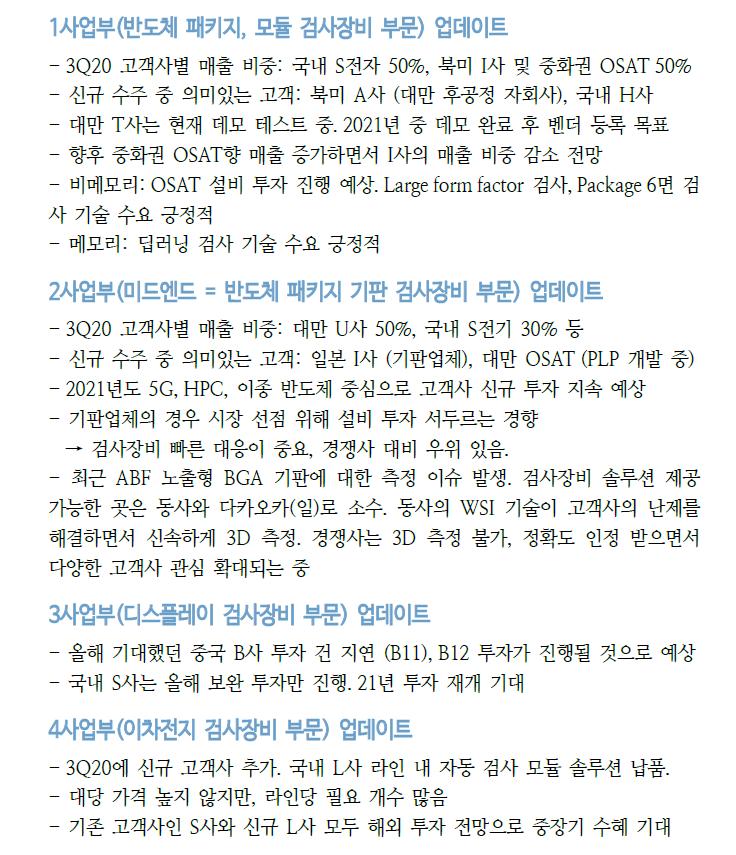

반도체 파운드리(위탁생산) 시장에 대한 납품 가능성도 열려있다. 인텍플러스는 세계최대 파운드리 업체인 대만의 T사 공급을 위한 절차를 밟고 있다. 이르면 올해 연말까지 최종결론이 내려질 예정이다.

최근에는 인텍플러스가 독점공급 중인 글로벌 반도체 업체 I사가 파운드리 추진 의사를 내비치기도 했다. 업체 관계자는 "후공정(검사과정)을 어디에 맡길지 확정 된 것은 없지만 되도록 시스템을 쓰도록 할 것"이라고 설명했다.

수주소식도 잇따르고 있다. 지난해 12월 말 38억 원 규모 중국에 디스플레이 외관 검사장비 공급계약을 체결했고, 올해 초에도 대만에 29억 원 규모 비메모리용 검사장비를 납품했다. 2019년 매출액 대비 16.8% 수준이다.

이처럼 반도체 시장 여건과 실적까지 뒷받침되면서 인텍플러스 몸값은 더욱 오르고 있다. 지난 20일 한국투자증권은 지난해 말 책정했던 인텍플러스 기업가치를 20% 상향했다. 3개월 사이 주가도 55% 넘게 훌쩍 뛰었다.

증권업계 관계자는 "매출성장이 올해부터 본격화 될 것"이라며 "기술력도 다른 경쟁사에 비해 우위에 있다. 글로벌 시장에서 이미 기술력을 인정받았기 때문에 반도체 시장 확대에 따라 크게 성장할 가능성이 높다"고 말했다.

news.mt.co.kr/mtview.php?no=2021012213272782010

반도체 검사장비 시장점유율 3배↑ 목표, 물 만난 인텍플러스 - 머니투데이

반도체 외관 검사장비 전문업체 인텍플러스가 지난해 역대 최대 수준의 실적을 기록할 것으로 전망돼 주목을 받고 있다. 탄탄한 기술력을 바탕으로 올해 고객 다각화와 설...

news.mt.co.kr

'주식 > 기업' 카테고리의 다른 글

| #프레스티지바이오로직스, 국내2위 CDMO 업체가 되면 시총은? (0) | 2021.02.15 |

|---|---|

| #인텍플러스, 삼화양행과 공급계약 체결->한달 사이 작년매출액 30% 달성 (0) | 2021.01.27 |

| 유틸렉스, 면역항암제 EU103 미국 특허 등록 (0) | 2021.01.20 |

| #테고사이언스, TPX-115 임상2상 진입 (0) | 2021.01.19 |

| #유틸렉스, 2020년 1월 8일 IR 자료 분석 (0) | 2021.01.18 |