OCI의 3분기 매출액과 영업이익은 각각 8,887 억원, 1,946 억원으로 컨센서스와 거의 부합이다.

OCI에서 3분기 영업실적을 발표한 이후 여러 증권사에서 리포트가 나왔다.

먼저 SK증권에서 나온 OCI리포트를 읽어보자.

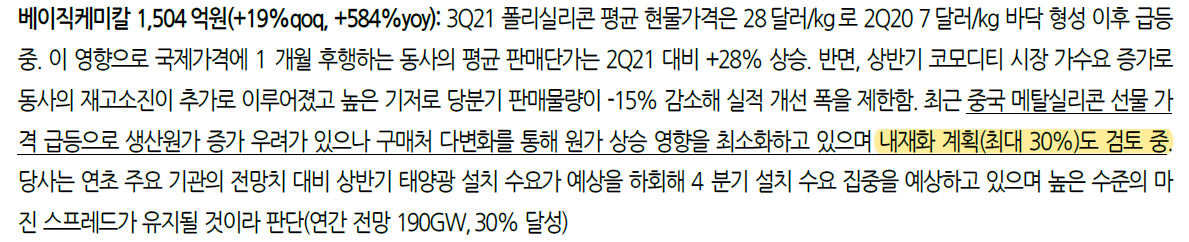

베이지케미칼은 폴리실리콘 가격 상승으로 인해서 3분기 영업이익률이 41%에 육박한다.

하지만 메탈실리콘 가격이 하락하고 올해 계획되었던 Tongwei 증설이 내년 초 예정됨에 따라 폴리실리콘 물량이 늘어남에 따라 내년 베이지케미칼 매출은 올해와 비슷하게 예상된다.

최근 주가가 빠지는 원인도 이와 관련이 있다고 생각한다.

그러나 글로벌적으로 태양광 수요는 늘어나고 있고, 태양광 관련 모든 밸류체인의 가격상승이 이루어지고 있기 때문에 아직까지 주가 상승은 기대해볼 수 있다.

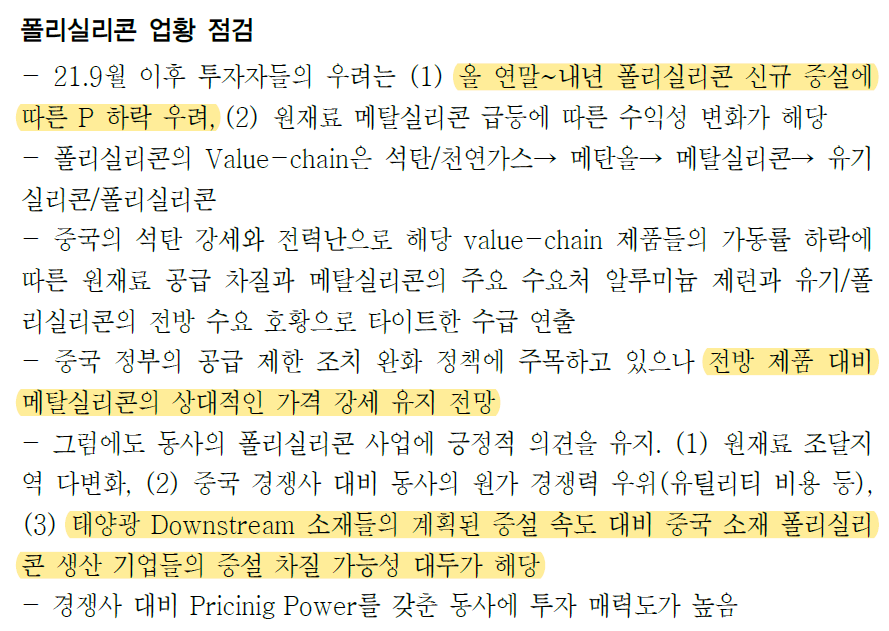

폴리실리콘과 웨이퍼의 증설 추이를 보면 웨이퍼의 증설이 더 많기 때문에 폴리실리콘의 수요는 여전히 강세라고 보면 된다.

현대차증권에서는 일단 폴리실리콘 가격상승이 반영되는 물량은 4분기 실적에 반영되므로 4분기 실적을 상향했다.

그리고 중국의 폴리실리콘 증설은 OCI의 주가 상승에 큰 이슈가 안될 것이라고 본다.

중국의 탈탄소 정책이 국가정책이기 때문에 폴리실리콘 증설이 되기도 쉽지 않고 된다하더라도 가동률이 좋지 않을 것이라 예상한다. 그렇기 때문에 폴리실리콘 수급은 내년까지도 타이트한 상황이 계속 진행될 것이다.

또한, OCI는 말레이시아에서 추가 증설을 통해 전체 폴리실리콘 생산량을 2024년말에는 최대 7만톤까지 증설을 기대한다. 중국 및 미국의 태양광 증설 계획 또한 중국을 제외한 업체 중에서 가장 폴리실리콘 원가경쟁력이 뛰어난 OCI에게 여전히 우호적인 시장이다.

메리츠증권의 의견도 비슷하다.

주가 하락은 폴리실리콘 신규증설에 대한 우려지만, OCI의 원가경쟁력과 태양광 밸류체인들의 증설속도 대비 중국 폴리실리콘 생산업체들의 증설 속도가 따라오지 못할 것이기에 폴리실리콘 시장에서 OCI의 위치는 아직도 좋다고 판단하고 있다.

유진투자증권에서 나온 리포트를 보면 OCI에서 메탈실리콘 내재화도 계획하고 있다고 한다. 이 정보는 어제 실시한 IR자료를 통해서 추가 확인이 필요해보인다.

'주식 > 기업' 카테고리의 다른 글

| #쿠콘, 마이데이터 시대 = 쿠콘 시대 (0) | 2021.11.15 |

|---|---|

| #테고사이언스, 셀라퓨틱스바이오와 CDMO 계약체결 (0) | 2021.10.31 |

| #OCI, 폴리실리콘 가격 계속 상승중 (0) | 2021.10.20 |

| #OCI, 여전히 폴리실리콘 가격은 고점에 머무르고 있다 (0) | 2021.10.09 |

| #OCI, 폴리실리콘 가격 상승의 최대 수혜주 (0) | 2021.10.06 |