2차전지 관련주들의 조정이 계속 이어지고 있다.

시장의 방향성은 상승으로 변함이 없는데 상반기까지는 조정이 이어질 전망으로 보인다.

2차전지 업체 중에서는 전방위로 쓰이게 되는 소재 업체를 투자하는 것이 좋다.

소재업체 중에서도 전해질 업체인 천보에 대한 리포트를 검토해보자.

먼저 NH투자증권의 리포트를 보자.

2분기 고객사들의 배터리 생산량 확대 전망으로 인해 전해질 판매실적 향상 기대로 목표주가는 26만원이다.

천보가 다른 2차전지 소재업체 중에 비해서 매력적인 이유는 높은 영업이익률에 있다. 소재업체 중 유일하게 영업이익률이 20%에 육박한다.

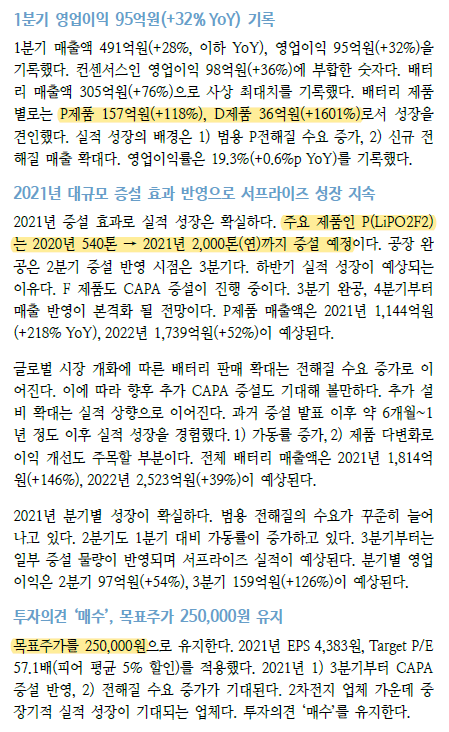

신한금융투자의 리포트를 보자.

P제품의 매출성장이 118%, D제품의 매출성장이 1601%를 기록했다. P제품은 천보의 대표제품으로 올해 공장증설이 진행중이다. 공장증설이 완료되면 기존의 4배에 달하는 연간 2000톤의 P전해질이 생산가능하다.

신한에서는 이러한 대규모 증설효과로 인해 목표주가를 25만원으로 산정했다.

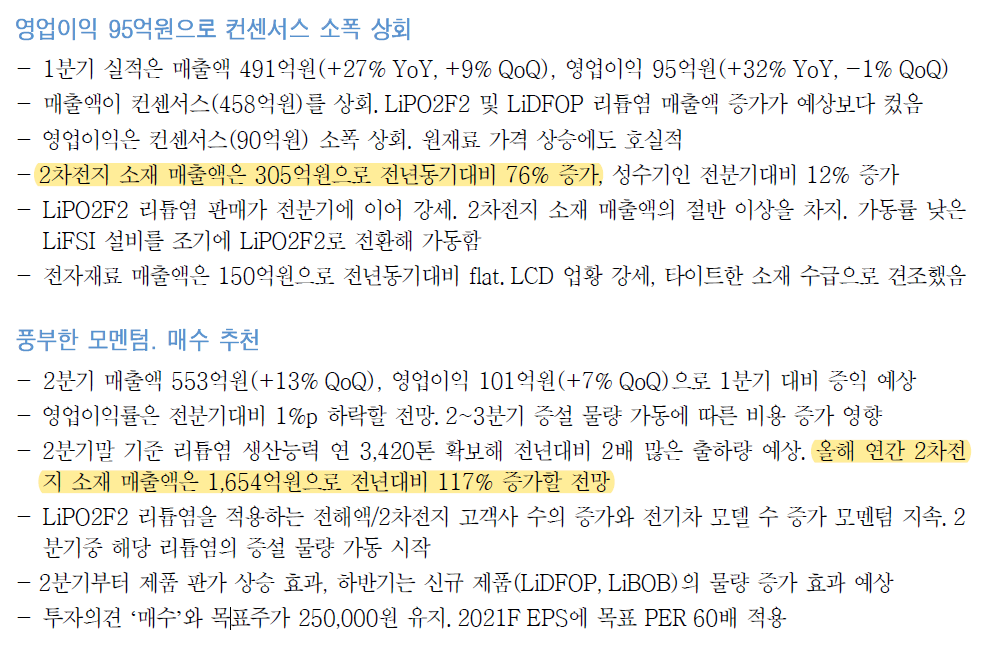

한국투자증권의 리포트를 보자.

올해 2차전지 소재 매출액이 전년대비 117% 성장하여 1654억으로 추정하고 있다. 이것은 역시 고객사 수의 증가와 전기차 모델 수 증가로 인한 수혜다. 목표주가는 25만원이다.

마지막으로 하나금융그룹의 리포트를 보자.

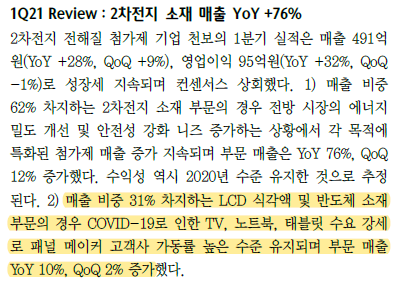

동일한 내용을 제외하고 보면, 천보의 매출 31%를 차지하는 기존 사업이 LCD식각액 및 반도체 소재 부분의 매출도 작년대비 10%증가했다.

동일하게 목표주가는 25만원이다.

여러 리포트를 종합해보면 내용은 크게 다를바가 없다. 그만큼 제조업체의 내용은 뻔하다는 것이다.

천보는 기존사업도 여전히 잘되고 있고, 신규사업인 2차사업인 전해질 부문도 대규모 증설을 통해 고객사의 주문증가를 대비하고 있다.

2차전지 관련주는 전기차 시장이 이제 시장을 진입하는 단계인만큼 무조건 가져가야한다.

소부장 중에서 어느 하나라도 가지고 있어야 한다.

'주식 > 2차전지' 카테고리의 다른 글

| 천보, 전해질 세계 1위를 위해 새만금에 5125억 투자! (0) | 2021.07.08 |

|---|---|

| 클린카(전기차, 수소차) 산업 살펴보기 feat. 유진투자증권 (0) | 2021.06.07 |

| 천보, 3분기 공장증설 완공->내년에 실적 기대 (0) | 2021.04.03 |

| 천보, 전고체전지 후보 전해질 개발 테스트 중 (0) | 2021.03.24 |

| 천보, 2020년 영업실적 잠정공시 (0) | 2021.01.21 |