RFHIC는 GaN 전력반도체 기업으로 1999년 설립되어 2017년 NH스팩8호와의 합병을 통해 코스닥시장에 스팩상장했다.

5G 기지국 장비에 들어가는 GaN 통신용 RF 트랜지스터와 트랜지스터를 모듈화한 RF 전력증폭기를 생산한다. 매출비중은 GaN트랜지스터가 63%, GaN 전력증폭기가 35%다. 이 GaN 트랜지스터는 RFHIC가 2006년에 세계 최초로 개발에 성공한 제품이다.

기지국 장비 내 RF 트랜지스터 시장은 75%가 LDMOS, 25%가 GaN 소재다. GaN on SiC 트랜지스터는 기존의 LDMOS on Si보다 고온에 강한 차세대 소재다. LDMOS 대비 열전도도 5배, 크기는 1/2, 전력 사용량은 20% 낮다.

과거에는 GaN트랜지스터와 LDMOS트랜지스터의 가격차이가 많이 났지만 이제는 차이가 20%에 불과하다. 하지만 GaN트랜지스터는 전력사용량이 20%낮기 때문에 유지비가 훨씬 적다. 그리고 기지국 기준 LDMOS 출력은 120W지만 GaN 은 2배 이상인 240~340W 출력을 낸다.

그렇기 때문에 고주파수를 사용하는 5G 기지국 장비에서는 LDMOS보다 안정성이 높은 GaN on SiC를 많이 사용하는 트렌드로 바뀌고 있다. GaN 소재는 현재 25%의 점유율에서 2024년 50%까지 확대될 것으로 예상된다.

그리고 RFHIC는 GaN on Diamond 제품도 세계최초로 개발완료하였는데 이 제품은 SiC 대비 크기는 1/3이지만 열전도도가 4배 이상 높으며 GaN on SiC보다 출력이 높다. 28GHz 대역 이상의 초고주파수에 적합하므로 마찬가지로 5G 무선 통신장비에서 사용될 수 있다. 이 제품은 2021년 말에 방산용으로 양산 준비 중이다. GaN on SiC보다 출력이 높기 다.

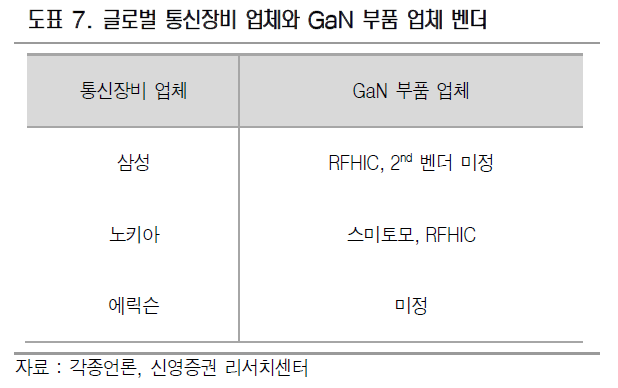

GaN 트랜지스터 공급업체는 Sumitomo, Infineon, Qorvo, RFHIC외에도 총 7개의 기업이 있다. 그중에서 Sumitomo가 70%로 시장 점유율 1위이며 RFHIC가 25%로 2등이다. Sumitomo가 화웨이로 제품을 납품하고, 화웨이만 GaN 트랜지스터를 주로 사용했기 때문에 점유율이 높다.

RFHIC는 화웨이에 5G부품을 납품하는 기업으로 많이 알려져 있지만 미중분쟁으로 화웨이가 미국산 부품 의존도를 낮추는 정책을 펼치면서 화웨이로의 납품이 중단되었다. 화웨이로 납품하는 GaN제품이 미국 Cree의 SiC웨이퍼로 만들었기 때문이다. RFHIC는 웨어퍼 공급처를 대만의 윈세미를 추가했지만 윈세미의 웨이퍼도 미국산 원재료가 일부 포함되어 있어서 화웨이가 아직 공급승인을 하지 않았다.

RFHIC는 파운드리 업체로부터 SiC웨이퍼를 공급받아서 GaN 트랜지스터와 RF 전력증폭기를 만든다. GaN트랜지스터는 기지국 장비에 탑재되고, RF 전력 증폭기는 방산업체 및 국내 중계기 업체로 공급한다.

GaN트랜지스터의 성능을 결정하는 요인은 패키징 기술 및 패키지다. 때문에 다른 업체들에 비해서 상위 2업체가 기술력이 뛰어나기 때문에 기술적 해자가 있다고 봐도 무방하다. Cree는 SiC웨이퍼를 양산하여 RFHIC로 공급하지만 GaN트랜지스터의 성능이 RFHIC에 미치지 못하는 것이 그 이유다.

RFHIC는 GaN트랜지스터를 2006년에 세계최초로 개발하였으며 양산해온 업력이 있기 때문에 기술격차가 어느 정도 있다. 실질적으로 고주파수에 효율적인 GaN 트랜지스터를 양산할 수 있는 업체는 Sumitomo와 RFHIC 밖이다.

RFHIC의 주요 납품처는 화웨이였지만 이제는 삼성전자를 메인으로 봐야한다. 삼성전자는 RFHIC를 전략적 파트너로 보고 있다. 올해 매출 내 삼성전자의 비중이 40%를 넘어설 것으로 예상된다.

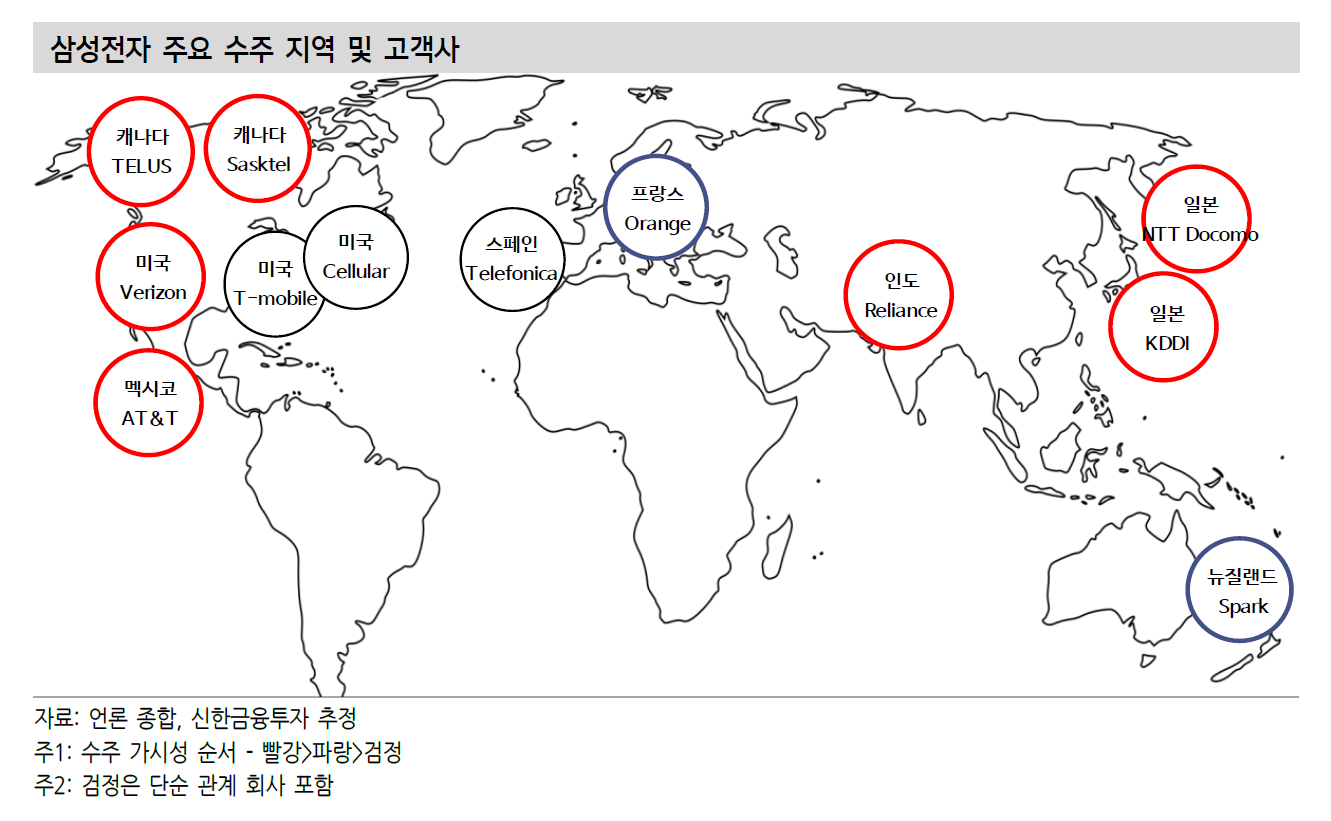

삼성전자는 2020년 9월 Verizon과 8조원 규모의 장비 공급 계약을 맺었다. 이밖에도 삼성전자는 일본 KDDI, NTT Docomo, 캐나다 TELUS, Videotron, 뉴질랜드 Spark, 베트남 MobiFone, 인도 Reliance Jio 등으로 5G 장비 공급계약을 체결하였다.

RFHIC는 삼성전자의 GaN 트랜지스터 중 70~80%를 공급한다. 기지국에 트랜지스터를 납품하면 다른 회사의 트랜지스터로 바꿀 수는 없기 때문에 높은 점유율은 큰 메리트다. 즉, 삼성전자의 고객사는 RFHIC의 고객이 되는 것이다.

섬성전자가 통신사들에게 장비를 공급하는 시점이 RFHIC 매출이 턴어라운드하는 시점으로 보면 된다.

노키아에도 4분기에 공급을 목표로 하고 있다.

국내 통신3사는 GaN트랜지스터를 채용하지 않은 삼성전자 장비를 사용하고 있다. 국내 5G 성능이 생각보다 좋지 않은데 성능향상을 위해 국내 통신사들이 투자를 한다면 RFHIC는 국내 통신사로도 매출이 발생할 수 있는 가능성도 있다.

RFHIC의 GaN 설계 및 모듈링 기술은 글로벌 최고 수준이다. 올해 4월 유상증자를 통해 830억원의 자금을 확보했으며 이 자금으로 GaN MMIC로 사업을 확장한다.

5G는 3.5GHz에서 초고주파수인 mmWAVE로 가고 있는데 GaN MMIC는 X-band, Ku-band와 더불어 28GHz까지 주파수 확장이 가능하다. 이 시장에 RFHIC가 진출하는 것이다.

5월에 산업통상자원부 주관 X-band GaN 반도체 초고주파 집적회로(MMIC) 국산화 과제에 SK실트론, LIG넥스원과 함께 선정되어 연구개발을 진행하고 있다. RFHIC가 총괄사업자이며 SK실트론이 SiC웨이퍼 및 GaN 에피 제작, LIG넥스원이 시스템 제작 및 검증을 담당한다.

RFHIC는 2022년에 SK실트론과의 JV를 설립하여 본격적으로 사업을 진행할 예정이다. 2023년에는 이 JV에서 GaN전력반도체를 양산한다.

RFHIC는 5G장비에 필요한 부품을 납품하기 때문에 간단하게 말하면 5G소재기업으로 봐도 무방하다.

RFHIC가 화웨이에 GaN 제품을 납품할 당시에 영업이익률은 40%에 육박했다. 진정한 5G시대가 개화한다면 초고주파수로 가야하므로 GaN 트랜지스터 및 GaN MICC의 공급이 치솟을 것이다. 이 제품들을 생산할 수 있는 기업은 RFHIC아니면 일본의 Sumitomo뿐이다. 그때가 되면 과거 영업이익률 40% 영광의 시대가 다시 돌아올 것으로 판단한다.

- Upcoming Events

- 2022년: JV설립

'주식 > 기업' 카테고리의 다른 글

| #APS홀딩스, 오스템임플란트가 주식을 자꾸 매입하고 있다 (0) | 2021.09.29 |

|---|---|

| #APS홀딩스, 애플VR헤드셋용 FMM공급 논의 중단 (0) | 2021.09.28 |

| #박셀바이오, 박스루킨-15 품목허가 보완 서류 제출 (0) | 2021.09.24 |

| #SK실트론, SiC웨이퍼 생산기업 -> '25년 글로벌2위를 꿈꾼다 (0) | 2021.09.23 |

| #뉴프렉스, 오큘러스가 끌어준다 (0) | 2021.09.22 |