알테오젠 홈페이지에 ALT-L9과 관련된 글이 올라왔다.

먼저 아일리아 바이오시밀러 개발 현황에 대한 기사를 언급하였는데 기사 내용의 핵심을 요약해보면 다음과 같다.

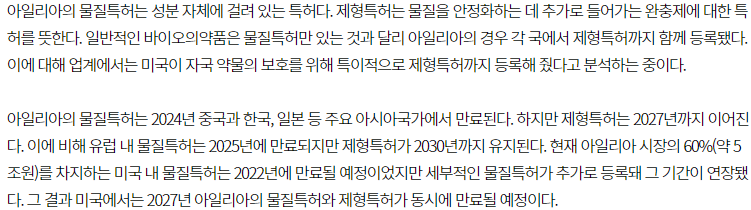

아일리아 특허 만료일

| 특허별 만료일 | 중국, 한국, 일본 등 아시아 | 유럽 | 미국 |

| 아일리아 물질특허 (성분 자체에 관한 특허) |

2024년 | 2025년 | 2027년 |

| 아일리아 제형특허 (물질을 안정화하는데 추가로 들어가는 완충제에 대한 특허) |

2027년 | 2030년 | 2027년 |

아일리아 바이오시밀러 개발업체

| 업체명 | 프로젝트명 | 제형특허 | 제법특허 | |

| 밀란&모텐타마타슈티컬 | M-710 | 임상3상(2018~) | X | |

| 암젠 | ABP-938 | 임상3상(2020년 3월~) | O | O |

| 포마이콘 | FYB-203 | 임상3상(2020년 5월~) | X | |

| 셀트리온 | CT-P42 | 임상3상 진행중 | X | |

| 삼성바이오에피스 | SB15 | 임상3상 진행중 | X | |

| 삼천당제약 | SCD411 | 임상3상 진행중 | 일본, 유럽 | 한국 |

| 알테오젠 | ALT-L9 | 임상3상(2022년 3월 예정~) | 미국, 일본 | 한국, 일본, 호주, 러시아 |

알테오젠은 임상은 가장 늦지만 제형특허도 확보하였고, 제법특허도 있다. 그리고 프리필드제형 특허도 출원했다. 알테오젠이 가진 강점이 아이릴아 바이오시밀러를 시장에 가장 빨리 내놓을 수 있는 포지션을 가지고 있다.

https://pharm.edaily.co.kr/news/read?newsId=01308726632229536

만료 앞둔 매출 9조 아일리아,제형특허 확보로 시장잠식 노리는 K바이오

국내외 바이오기업이 연 매출 9조원 규모의 황반변성치료제 아일리아(성분명 애플리버셉트)의 바이오시밀러를 개발하기 위해 열을 올리고 있다. 아일리아의 물질특허는 대부분 국가에서 2025년

pharm.edaily.co.kr

알토스바이오는 물적분할 방식과 연관성이 없으며 물적분할을 한다면 회계적인 측면에서 위배되는 행위가 된다는 설명이다. 알토스바이오의 설립목적은 임상3상에 대한 비용 확보이며, 항상 주주가치 하락에 대한 입장을 고려하여 알테오젠에서 알토스바이오로 ALT-L9 전용실시권을 이전하는 방식으로 회사를 설립한 것이다.

그리고 알테오젠은 항상 모든 사업을 추진함에 있어 주주가치 제고를 최우선적으로 고려하고 있다고 한다.

알토스바이오의 물적분할 이슈도 주주들에게 있어서는 뜨거운 감자였는데 이 문제를 회사에서 깔끔하게 정리해주었다. 이렇게 명확한 답안이 있는데 진작에 왜 이렇게 해명해주지 않았나 하는 아쉬움이 생긴다.

주주가치를 회사경영의 최우선적으로 여긴다면 이제 찌라시에 주가가 오르락내리락하지 않는 기업이 되었으면 한다.

주주 여러분께,

아일리아 바이오시밀러 개발 현황에 대해 전세계 업체들의 동향에 대한 비교적 상세한 기사를 공유해 드립니다.

관련하여 당사의 아일리아 바이오시밀러 사업에 대한 시장이나 토론방에서 언급되는 내용에 대해 주주 여러분들의 보다 명확한 이해를 돕고자 크게 3가지 사항에 대해 설명 올리려고 합니다.

1. 알토스바이오로직스 설립과 관련된 내용

- 최근 시장에서 이슈화되고 있는 "물적분할" 방식과 연관성이 없음을 알려드립니다.

- 상법 상의 물적분할과 회계적인 측면에서의 물적분할은 상이할 수 있으며 가장 핵심은 중요한 자산 즉, 지적재산권(IP) 등이 알토스바이오로직스 회사 설립과 함께 이전이 전제 되어야할 것 입니다. 최근 L사나 S사 등이 추진했던 물적분할은 자산의 이전이 수반된 분할 방식이었으며 이는 알토스바이오로직스의 분할 방식과는 전혀 다른 구조이며 또한 당사가 2020년 12월 10일에 공시한 내용을 보시면 라이선스 계약으로 명시하고 있습니다.

- 이는 토론방 등에서 언급되고 있는 물적분할 되었다는 알토스바이오로직스에 대해 당사와 체결한 라이선스 계약은 본질적으로 회계적인 측면에서 위배되는 행위일 것입니다.

- 당사는 당초 알토스바이오로직스 설립 당시 직면했던 이슈는 바이오벤처 기업으로 임상 3상에 소요될 막대한 임상 비용를 효율적으로 조달하는 것이었습니다. 증권사나 회계법인의 자문 과정에서 물적분할 방식이 언급되었으나 당사는 무엇보다도 물적분할과 수반된 중요 자산 이전으로 인한 소위 "주주가치 하락"에 대한 이슈를 가장 먼저 고려했습니다.

- 이에 2019년 10월 상장예비심사가 승인되었던 B바이오 사의 "NRDO" 사업모델과 C사-C헬스케어 사 간 사업모델을 접목한 독특한 사업 구조를 통한 설립을 구상하였고 여러 전문기관의 자문을 거친 후 알토스바이오로직스를 설립하게 된 배경입니다.

- 당사와 알토스바이오로직스 간 체결된 라이선스 계약은 1) B 바이오 사와 L 사 간 신약후보 물질에 대한 전용실시권에 대한 기술이전 계약 방식과 동일한 개념이며 2) 당사가 글로벌 제약회사와 체결한 라이센스아웃 계약 방식과 유사한 구조입니다.

물적분할 방식으로 알토스바이오로직스를 설립했다면 상기의 라이선스 계약 형태는 본질적으로 모순될 것이며 회계적으로도 용인될 수 없을 것입니다.

- 다시 한번 토론방 등에서 언급되고 있는 알토스바이오로직스가 물적 분할을 통해 설립되었다는 내용은 사실이 아님을 알려드립니다.

2. 프리필드시린지(PFS) 제형 특허 추가 출원으로 선제적 대응체계 구축

- 최근 황반변성 치료제 시장은 바이알 제형에서 프리필드 제형으로 급속하게 재편되고 있습니다.

아일리아(Eylea)의 오리지널 개발사인 리제네론 사는 2019년 프리필드시린지 제형 제품을 출시한 뒤 프리필드시린지 형태로만 제품을 공급하겠다고 밝혔으며 2022년부터는 아일리아 시장에서 바이알 제품을 찾아보기가 어려워질 것으로 예측되어 당사는 고유의 제형특허 및 제법특허 이외에 추가로 프리필드시린지 제형을 추가로 출원하였습니다.

- 프리필드시린지는 안압 과다 상승을 방지하기 위해 소량 만을 안구 수정체에 직접 투여해야 하고 환자와 의료인에 대한 편의성을 강화하며 안정성 측면에서도 매우 중요한 만큼 프리필드시린지 제형은 그만큼 중요성이 부각되고 있습니다.

- 이에 당사는 유럽에 소재한 CMO 업체와 프리필드시린지 완제품에 대한 공급 계약을 체결한 데 이어 임상 3상에 투입될 프리필드시린지 시제품을 이미 발주하였고 핵심 원자재에 대한 안정적인 공급선 확보를 위해 벨기에의 테르모-PS 사와 품목허가 이후 장기 구매를 위한 계약을 위해 테르모-PS 사 대표가 직접 당사를 방문하게 되었습니다. 현재 프리필드시린지 원자재에 대한 전세계적인 공급이 가능한 업체는 테루모-PS 사가 "유일"한 것으로 알려져 있습니다.

- 다시 한번 강조해 드리지만 아일리아 바이오시밀러에 대한 특허 등 제반 지적재산권은 모두 당사에 귀속되어 있습니다.

3. 황반변성치료제 신약의 출시 및 고려 사항

- 최근 환자의 편의성을 위해 투약기간을 연장한 노바티스 사의 비오뷰(성분명 브롤루시주맙) 와 로슈 사의 신생혈관성(습성) 연령 관련 황반변성(nAMD)과 당뇨병성 황반부종(DME)에 대한 최초의 이중특이성 항체 치료제 바비스모(성분명 파리시맙)가 출시되었습니다.

- 하지만 비오뷰는 부작용 이슈가 커지면서 안전성 문제가 걸림돌이며 신약에 대한 안전성 문제에 대해서는 지켜보아야할 사안일 것입니다.

- 또한 최근 루센티스 바이오시밀러에 대한 사용승인이 되었으나 루센티스는 한달에 한번 꼴로 아일리아는 2~3달에 한번 꼴로 투여되기에 투약기간이 중요한 황반변성치료제 시장은 아일리아 바이오시밀러 출시에 따른 시장의 파급력은 더 클것으로 예상됩니다.

당사는 모든 사업을 추진 함에 있어서 "주주가치 제고"를 최우선적으로 고려하고 있습니다.

주주 여러분의 변함없는 관심과 성원 부탁 드립니다. 감사합니다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, ALT-L9판권 계약은 임상3상 진입 후... (0) | 2022.03.13 |

|---|---|

| 알테오젠, ALT-L9 판권계약 근시일내 체결 예상 (0) | 2022.02.22 |

| 알테오젠, ALT-B4 실패가능성이 낮지만 실패확률이 제로는 아니다 (0) | 2022.02.10 |

| 알테오젠, 주주들은 ALT-B4 기술수출을 오매불망 기다린다 (0) | 2022.02.09 |

| 알테오젠, JP모건헬스케어 이후 ALT-B4 L/O 진행사항 (0) | 2022.01.28 |