SK바이오팜의 상장이 얼마남지 않았다.

시장에서의 기대가 너무 커서 덩치큰 SK의 주가가 출렁거린다.

청약을 하기 위한 대기자들이 어마어마하다.

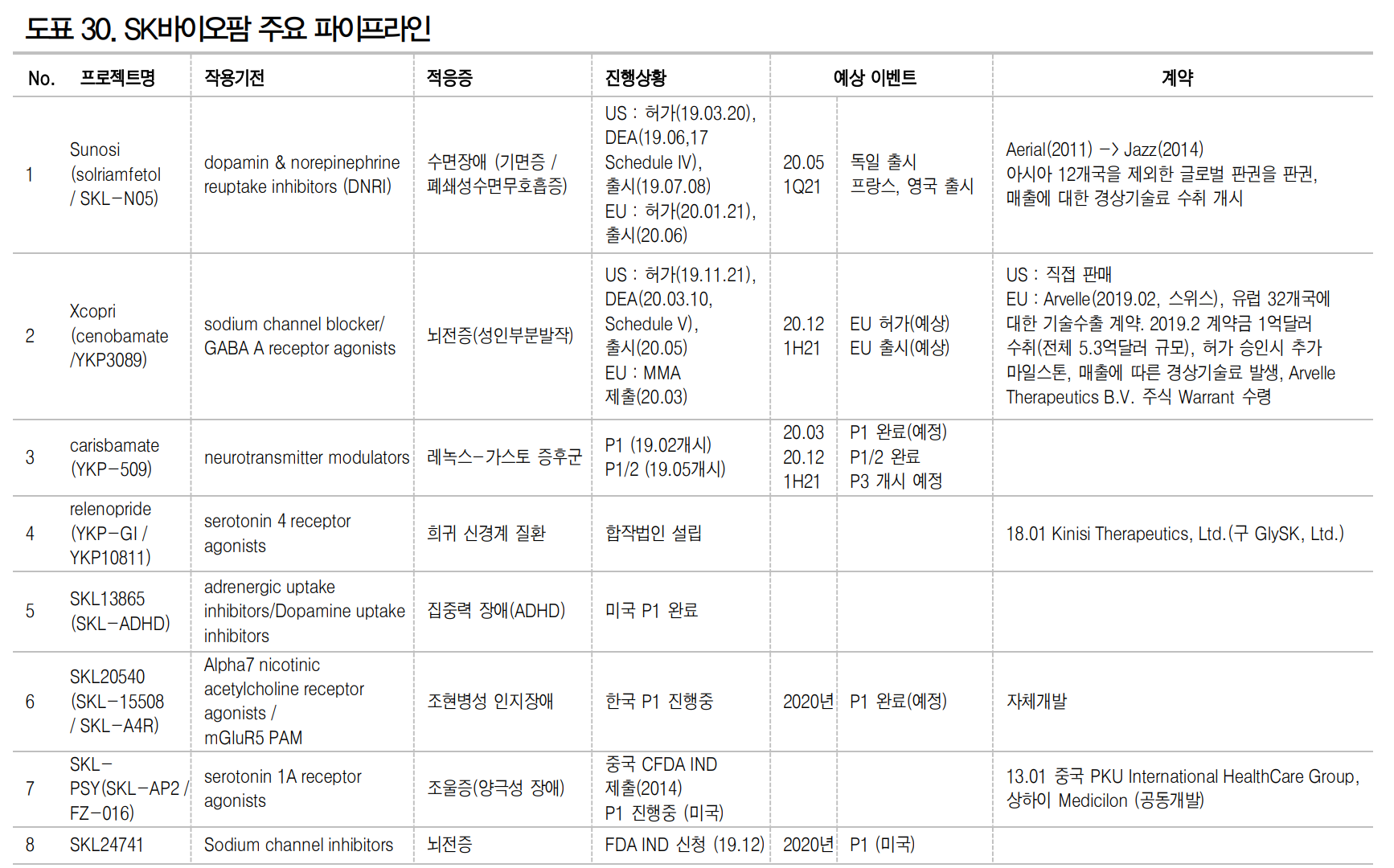

그럼 청약 전에 SK바이오팜의 파이프라인이 무엇이고 그 가치에 대해서 한번 알아보자. 뭘 알아야 사든지 말든지 하니 말이다.

SK바이오팜의 대표 파이프라인은 FDA 승인 받은 수노시와 엑스코프리다. 가치로 환산하면 수노시는 0.3조원~0.5조원, 엑스코프리는 2.6조원~3.9조원으로 추정된다. 이 2개만 합쳐도 약 3~4조원의 가치가 나오는 셈이다. 여기에 엑스코프리의 적응증 추가, 다른 파이프라인의 가치를 합산하여 약 시총 5조로 시장에서 평가하고 있다.

먼저 수노시를 알아보자.

수노시(Sunosi)는 19년 3월 20일 FDA로부터 17세 이상 성인 기면증과 폐 쇄성수면무호흡증 치료제로 단독투여에 대해 시판허가를 받았다. 기면증과 폐쇄성수면무호흡증은 과 도한 주간 졸림증을 일으키는 수면장애 질환이다.

수노시는 Jazz Pharma는 SK바이오팜이 보유한 아시아 12개국 제외한 나머지 국가에 대한 판권을 보유하고 있다. Jazz Pharma는 19년 7월 수노시의 출시와 함께 25년 매출 목표를 5억달러 이상으로 발표했다. SK바이오팜은 매출액에 따라 로열티를 받는 구조다.

유럽은 20년 1월 EMA로부터 판매를 승인받아 출시를 준비 중이다. 적용증 확대를 위해 20년 3분기에 주요우울장애 환자의 과도한 주간졸림증 치료에 대한 임상3상을 개시할 예정이다.

다음은 엑스코프리를 알아보자.

엑스코프리(Xcopri)는 19년 11월 21일 FDA로부터 17세 이상 성인 부분 발작 뇌전증 치료제로 단독 및 부가투여에 대해 시판허가를 받았다. 뇌전증은 뇌 특정 부위에서 이상 을 일으킨 신경세포의 과도한 흥분, 동기화로 뇌기능이 일시적으로 마비된 증상이다. 의식의 소실이나 발작, 경련, 행동의 변화 등을 수반하게 된다.

엑스코프리는 난치성 뇌전증 환자가 주요 타겟이다.

뇌전증 환자는 부분발작과 전신발작이 6:4 비중이기 때문에 전신발작으로 적응증이 확장될 경우 매출액 규모는 더 커질 수 있다. SK바이오팜은 장기적으로 불안, 양극성 장애, 신경병증 통증 등으로도 적응증 확장을 계획하고 있으며 관련 임상시험을 진행중이다.

일단 난치성 뇌전증 환자의 경우만 보면 미국은 약 44만명이고 매출액은 약 5,000억원, 유럽은 약 76만명이고, 매출액은 약 2,500억원으로 추정된다. 미국에서는 직접 판매, 유럽에서는 기술수출을 통해 로열티를 받는다. 아시아에서도 직접 판매한다. 현재 한국은 2021년 식약처 승인, 2022년 제품 출시를 계획하고 있다. 일본과 중국은 2020년 다지역 3상 임상시험을 개시하고 2024년 허가 승인을 목표로 하고 있다.

그렇다면 바이오시밀러가 나올 위험성은 없을까?

수노시와 엑스코프리의 법적 특허만료는 2027년이다. 그러나 특허권 존속기간연장등록제도에서 임상시험기간과 행정검토기간을 합산한 기간을 보상해주기 때문에 최대 5년까지는 받을 가능성이 크다. 그럴 경우 수노시와 엑스코프리는 적어도 2032년까지는 독점적 지위를 가질 수 있다. 따라서 바이오시밀로가 10년 이내에 나올 위험성은 없다.

SK바이오팜은 현재는 CNS 중심의 연구개발만 하지만 장기적인 목표는 CNS와 항암제 중심의 신약개발 기업으로 성장하는 비전을 갖고 있다. 바이오는 결국 인류 최대의 적인 암을 해결하는 일을 해야지 돈이 된다는걸 잘 알고 있다.

'주식 > 기업' 카테고리의 다른 글

| #톱텍, 에어퀸 비말마스크 식약처 허가 완료 (0) | 2020.06.23 |

|---|---|

| #SK바이오팜, 공모가 49,000원 수요예측 835.66대 1 (0) | 2020.06.19 |

| #펩트론, PAb001 기술이전은 2020년 내 확실! (0) | 2020.06.16 |

| #나무가, 구글(웨이모)에 카메라모듈 공급? (0) | 2020.06.11 |

| #카이노스메드, 국내 최초 파킨슨병 美 임상 2상 도전 (0) | 2020.06.10 |