부국증권에서 나온 천보 리포트가 나왔다.

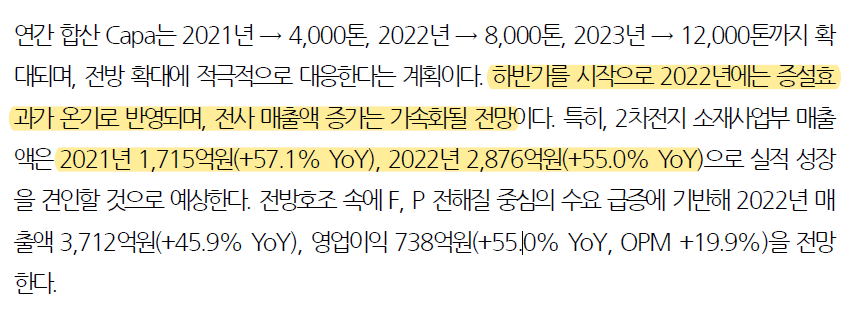

올해 하반기부터 증설효과가 나타난다. 2차전지 소재 매출 증가폭이 50%를 넘는다.

매출과 영업이익이 2021년과 2022년에 거의 50%씩 증가한다. 그에 따라 EPS도 증가하고 자연스럽게 PER도 낮아진다.

최근 LG화학의 리콜사태와 전기차 판매가 둔화되었다는 이야기가 많다.

하지만 전기차 시대가 오는 것에는 변함이 없다. 그리고 전기차 판매 둔화는 반도체 공급부족 이슈 때문이지 다른 문제는 없다.

주가가 더 빠져서 21만원 전후가 오면 매수타임로 생각하자.

'주식 > 2차전지' 카테고리의 다른 글

| 천보, LFP를 쓰든 하이니켈을 쓰든 어떠하리 (0) | 2021.09.08 |

|---|---|

| 2차전지 양극재 시장의 모든 것(Feat. DB금융투자) (0) | 2021.09.07 |

| 전기차 충전소 설치 의무화 -> 전기차 충전소 관련주 체크 (0) | 2021.08.31 |

| 천보, 리포트 몰아보기(6~8월)-> 리튬염가격상승과 공장증설 효과 기대 (0) | 2021.08.28 |

| #코스모화학, 2차전지 재활용 시장 진출! (0) | 2021.08.27 |