IBK투자증권에서 나온 FSN리포트를 읽어보자.

FSN은 국내 1위 종합 디지털마케팅 회사다.

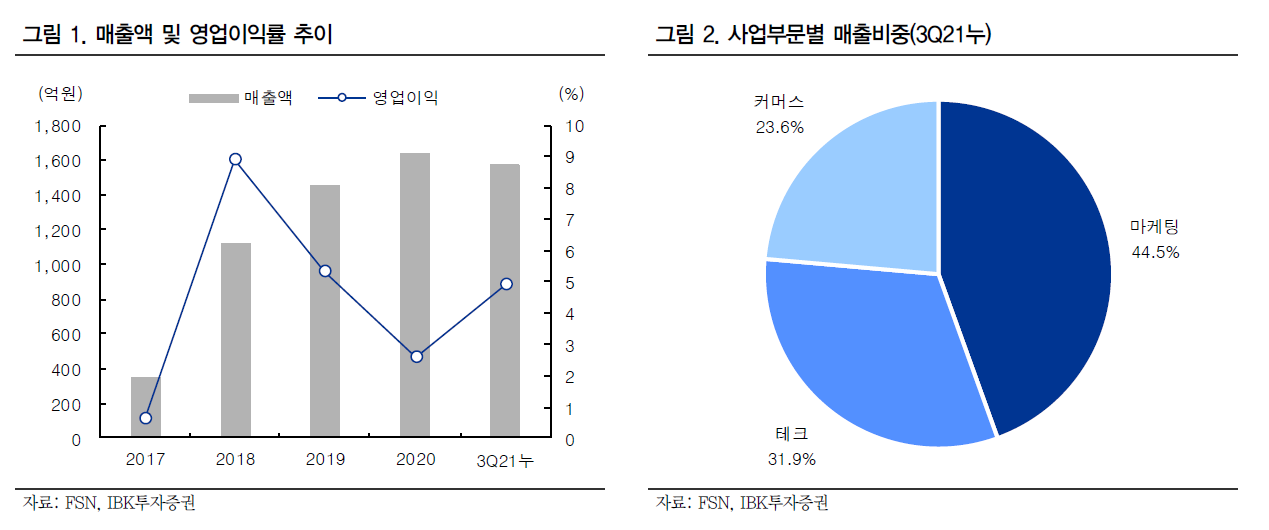

올해 연간 매출액과 영업이익은 각각 2,266억원(+38.5% yoy), 113억원(+156.8% yoy)로 전망된다. 마케팅 사업의 매출이 전체 매출액에서 44.5%를 차지하고 있다.

하지만 커머스 사업의 매출 성장이 가파르다. 커머스 사업의 매출은 전체 매출액의 23.6%다.

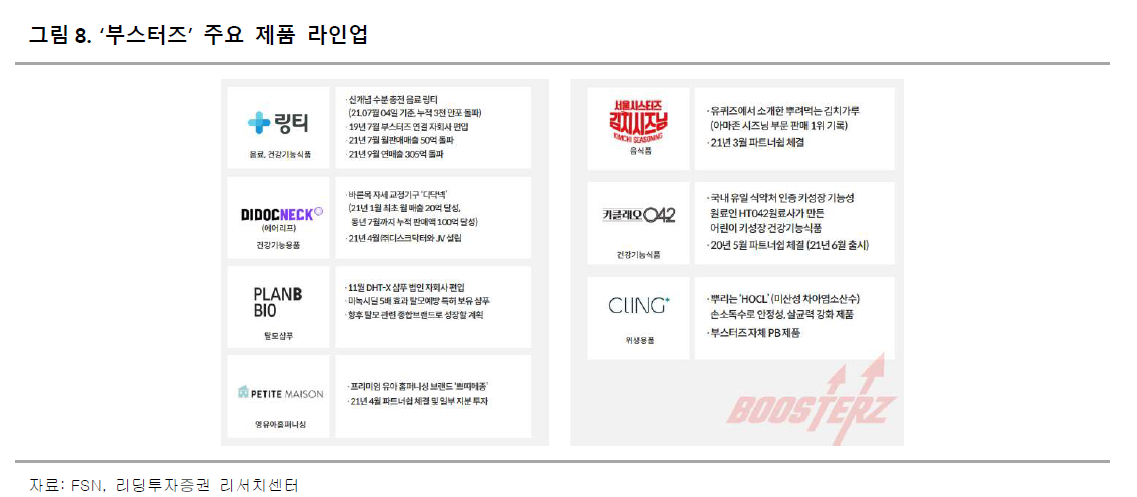

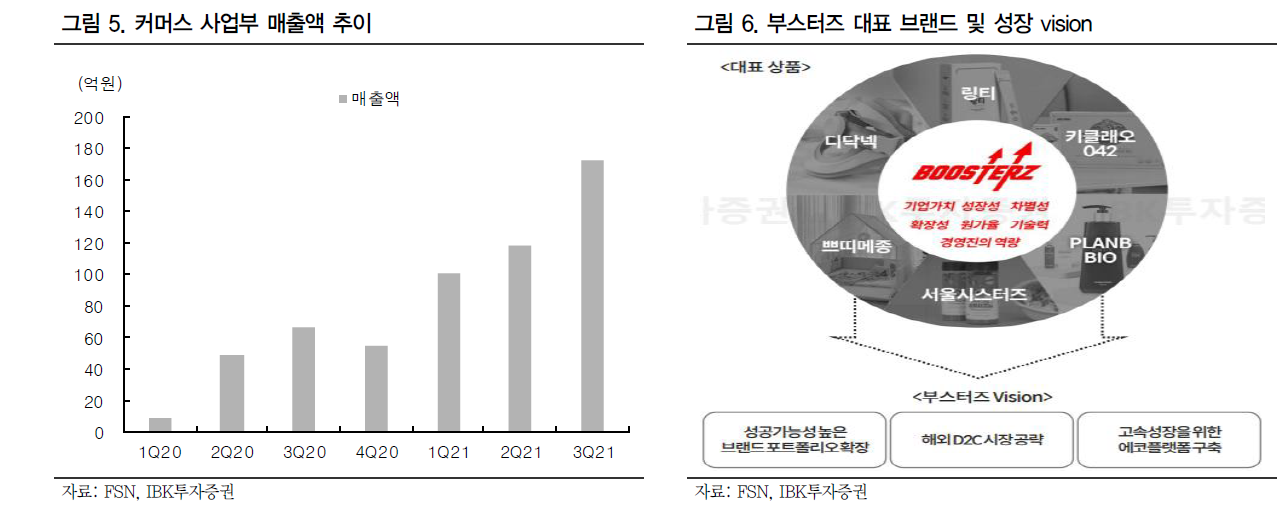

링티와 디닥넥의 매출이 지속적으로 증가하고 있고, 내년에는 신규 브랜드 4~5개가 상장한다. 그렇게 되면 커머스 부분의 매출이 전체매출에서 차지하는 비중이 30%이상이 될 수 있다.

그리고 딩고IP를 이용한 NFT사업과 디파이 사업도 있다. 이 사업들이 현재 FSN의 가치를 재평가할 포인트다.

블록체인 사업의 매출도 내년부터 본격적으로 발생한다.

사업 다각화로 인해 매출규모가 커지고 있다. 그리고 시장에서 핫키워드인 NFT사업을 하고 있다. 게임회사가 밀고있는 P2E는 게임의 재미가 중요하지만, FSN이 하고 있는 사업은 IP와 디파이이므로 바로 돈을 벌 수 있는 구조다.

'주식 > 기업' 카테고리의 다른 글

| #쿠콘, 데이터사업 영업이익률 거의 40% 육박! (0) | 2021.12.31 |

|---|---|

| #노바텍, 폴더블폰 관련주로 지켜보자 (0) | 2021.12.25 |

| #마이크로디지탈, 바이오 부품/장비 국산화 대표기업 (0) | 2021.12.21 |

| #테고사이언스, CDMO기술력은 있지만 가동률을 높여야 한다 (0) | 2021.12.13 |

| #노바텍, 갤럭시 폴더블폰 시리즈에 차폐자석 납품 공급 시작! (0) | 2021.12.12 |