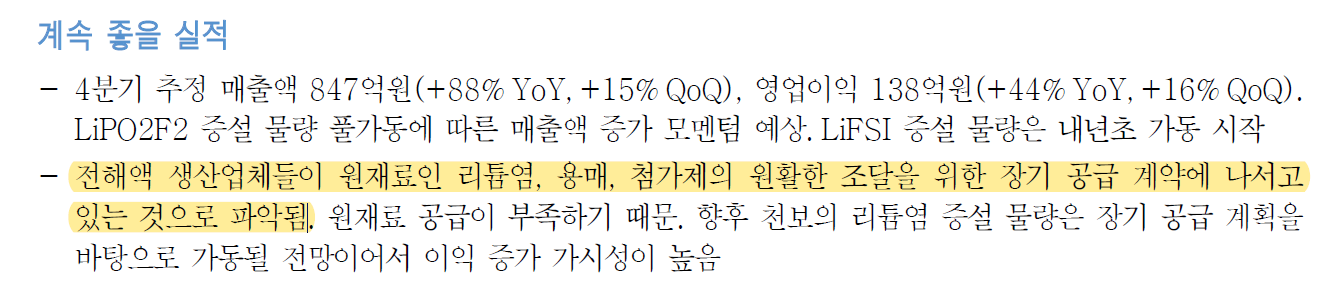

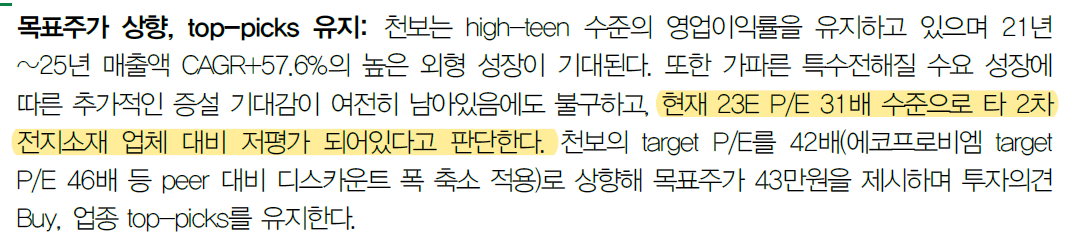

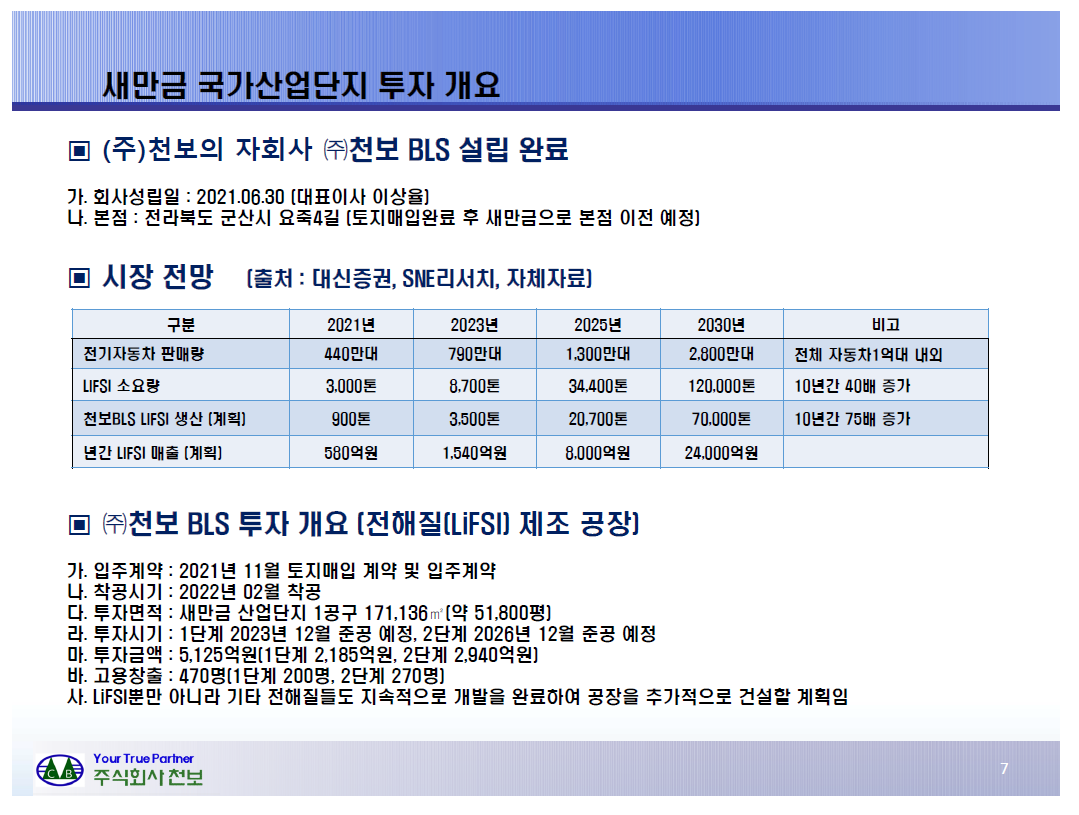

원재료 공급이슈로 인해 전해액 생산업체들은 장기공급계약을 추진할 것으로 예상되며, 천보가 새만금에 대규모로 증설하고 있는 물량은 장기공급계약으로 체결될 가능성이 크다. 새만금에 공장증설을 요청한 업체가 전기차 시장이 가장 큰 중국업체들인 CATL과 BYD였으니 천보의 전해질은 빨리 확보해놓지 않으면 나중에는 사가려고 해도 사갈수 없을 수도 있다.

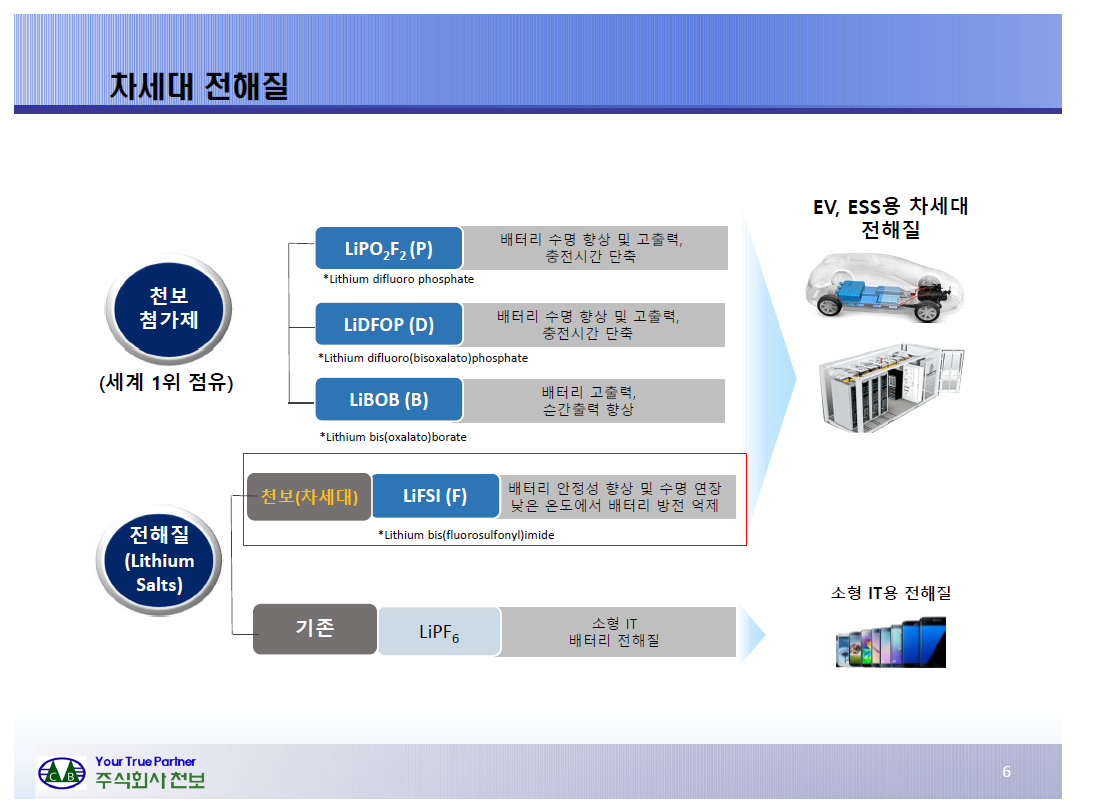

천보는 전해질염과 전해액 첨가제를 생산하는 기업이다. 천보가 최근에 새만금에 공장을 지어서 생산량을 늘리겠다고 한 것은 차세대 전해질인 LiFSi로 일명 F전해질이다. F전해질은 배터리 안정성과 수명 등에서 기존의 P전해질보다 뛰어나서 여러 셀업체에서 공급요청이 많아지고 있다.

F전해질의 생산량은 현재 900톤 규모에서 2030년에는 거의 75배나 많은 7만톤을 생산하려고 한다. 그에 따라 매출은 2021년 580억에서 2030년에는 2조4000억원을 예상하고 있다. 천보는 대량생산을 통해 규모의 경제를 달성하려고 한다. F전해질 시장의 70%를 먹겠다는 것이다. 그렇기 때문에 새만금에 대량 증설을 계획하고 있다.

F전해질 뿐만이 아니라 기존 전해질도 증설하고 있다. 2023년에는 연간 12000톤의 전해질을 생산할 수 있다.

2차전지 소재의 매출을 보면 작년대비 거의 2배이상 성장해서 천보의 핵심사업이 2차전지 소재사업으로 방향을 틀었따는 것을 한눈에 알 수 있다.

2차전지 소재의 영업이익률은 20%에 달하며 1분기 대비 2분기 영업이익 증감률은 무려 98.2%다. 최근 주가가 뜨겁게 오르고 있는 이유를 알 수 있다.

천보는 2차전지 소재업체 중에서 영업이익률이 가장 높으며 어느 한 셀업체에 치중되지 않고 고르게 제품을 공급하고 있기 때문에 안정적이다.

특히 최근 LG화학 리콜 관련해서도 어느 정도 포지션이 자유롭다. 오히려 첨가제의 F전해질의 안정성 떄문에 더 부각받을 가능성이 커졌다.