한국투자증권에서 인텍플러스에 대한 리포트가 나왔다.

인텍플러스는 검사장비 업체를 만드는 제조업체로 사업분야는 총 4가지다.

- 반도체 외관

- Mid-End

- 디스플레이

- 전기자동차용 2차전지 외관

최근에 2차전지 검사장비도 계약을 체결했는데 리포트에 L사로 언급되는 걸로 봐서 공급 상대방은 LG화학으로 추정된다. 2차전지는 LG화학뿐만이 아니라 SK이노베이션, 삼성SDI뿐만 아니라 중국업체 등 다른 업체들에게도 영업을 할 계획이며, 최근 계약한 2차전지 전극공정 검축기기 뿐만 아니라 다른 공정에도 장비를 공급하도록 할 계획이다.

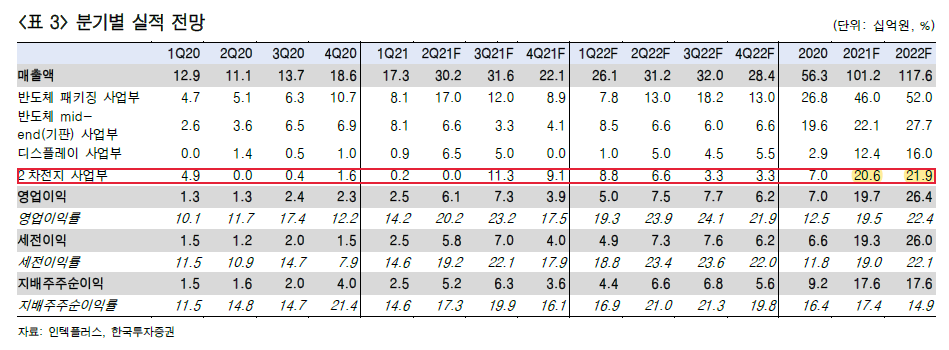

인텍플러스의 2차전지 사업부의 분기별 실적 전망을 보자.

작년까지는 70억 정도의 매출인데 올해부터는 200억정도의 매출이 발생한다. 작년 매출이 563억인데 거의 40%정도가 2차전지에서 발생하는 것이다. 이제 2차전지도 전체매출액에서 차지하는 비중이 20%정도된다고 보면 된다.

그렇다고 기존 메인인 반도체 검사장비 매출이 정체되는 것도 아니다. 반도체 검사장비 매출도 패키징사업부의 경우 거의 작년의 2배에 달하는 매출이 올해 예상된다.

주당순이익은 매년 20%이상 늘어난다. 영업이익률은 내년부터는 20%를 넘으며 ROE는 30~40을 유지한다. 투자지표도 매우 좋다.

한국투자증권이 제시한 인텍플러스의 목표가는 33,000원이다. 반도체후공정 장비업체들의 평균 PER인 21로 계산한 것이다. 여기에는 2차전지에 대한 밸류계산은 빠져있다. 2차전지 장비업체의 밸류까지 염두해두면 인텍플러스의 목표가는 얼마일까? 최소한 시총 5,000억은 되지 않을까 예상한다.

'주식 > 기업' 카테고리의 다른 글

| #이오플로우, 글로벌 헬스케어으로 가기 위한 첫 관문은 이오패치의 유럽시장 판매량 (0) | 2021.07.27 |

|---|---|

| #테고사이언스, TPX-115와 CDMO가 레벨업을 시킬 수 있을까? (0) | 2021.07.24 |

| #박셀바이오, NK세포 생산기술 특허 출원 및 Vax-NK 임상진행상황 (0) | 2021.07.21 |

| #인텍플러스, 114억원 규모 2차전지 전극공정 검축기기 계약 (0) | 2021.07.20 |

| #이오플로우, 5년내로 인슐렛 따라잡는게 목표! (0) | 2021.07.18 |