OCI의 최근 리포트들을 읽어보자.

8월 26일 현대차증권에서 나온 리포트를 먼저 보자.

신장위구르 인권문제로 블랙리스트에 오른 Hoshine silicon을 사용하여 태양관 패널을 생산한 중국업체들이 제품이 미국 세관에 억류되었다. 사실상 이것을 입증하기가 쉽지 않기 때문에 중국산 원재료를 쓰면 안된다는 말이다.

OCI는 유럽과 남미산 메탈실리콘을 사용한다.

그리고 Jinko Solar는 독일의 Wacker와 연간 7만톤 폴리실리콘 공급 장기계약을 체결했다. Wacker는 OCI와 더불어 중국 이외에서 폴리실리콘을 생산하는 업체다. 특히 미국산 폴리실리콘은 비싼데도 불구하고 장기공급계약을 체결하였다.

이것이 주는 의미가 커보인다. 중국 태양광업체조차도 중국 폴리실리콘 사용을 하지 않으려고 하고 있다. 그리고 Wacker의 Capa는 Jinko Solar가 다 가져갔다. 중국업체가 아닌 폴리실리콘 제조업체는 OCI가 유일하다.

OCI도 Longi와 3년간 연간 25000톤 폴리실리콘 공급 계약을 체결했다. 2022년에는 증설하면 35000톤까지 가능하기에 추가 물량은 10000톤이다.

OCI는 군산에 가동중지한 라인이 있는데 이것을 활용하면 추가 증설도 충분히 가능하고 증설하면 추가 3~4만톤까지는 생산가능하다. 이 물량을 누군가가 장기계약하면 수익안정성은 보장된다. 충분히 가능한 시나리오다.

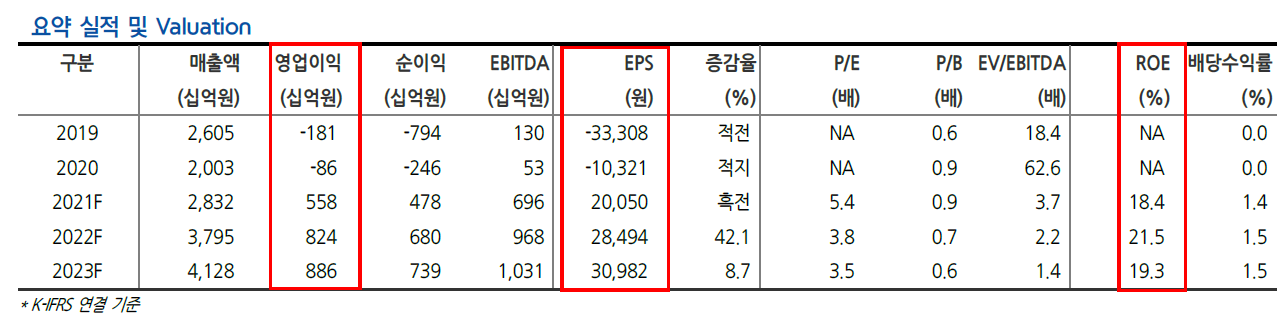

영업이익은 올해부터 흑자전환이고, EPS도 플러스로 바뀐다. ROE도 20 수준에 도달한다. 본격적인 실적 턴어라운드가 시작되는 것이다.

8월 30일 메리츠증권에서 나온 리포트를 보자.

폴리실리콘 가격은 증설, ESG(신장위구르 인권문제), 물동량 병목현상을 근거로 강세가 이어지고 있으며 다른 소재 대비 투자가치가 높다.

OCI는 태양광 소재 사업뿐만 아니라 반도체용 폴리실리콘 사업을 통해 반도체 소재 사업도 하고 있다. 그 사업을 더 확장하여 2차전지 음극재 소재사업도 진출한다.

포스코케미칼과의 JV 설립으로 2차전지 소재 산업도 진출했다. 포스코케미칼과 OCI는 2020년에 51대 49 지분으로 피앤오케미칼을 설립했다. 피앤오케미칼은 먼저 2022년에 반도체 세정용 고순도 과산화수소 생산을 시작하고, 2024년에 피치 생산을 시작할 예정이다.

피치는 탄소소재로 이차전지의 충전·방전 효율 향상과 배터리 수명을 증가시키기 위해 음극재 표면 코팅용으로 사용된다. 피치는 현재 전량 수입해서 사용하고 있다. 이 JV에서 피치의 국산화 및 내재화를 추진하는 것이다.

9월 1일에 KB증권에서 나온 리포트를 보자.

반도체용 폴리실리콘의 판매가 2023년 4000톤까지 증가할 것으로 보고 있다. 4000톤 규모면 글로벌 탑5에 조금 못미치는 수준이다. 삼성전자와 SK하이닉스향 물량만 확보할 수 있으면 성장은 더 급속도록 이루어질 것으로 보인다.

'주식 > 기업' 카테고리의 다른 글

| #OCI, 탄수중립정책으로 폴리실리콘 원가 경쟁력이 강해지고 있다! (0) | 2021.09.17 |

|---|---|

| #APS홀딩스, 애플VR헤드셋용 FMM샘플 납품한다? (0) | 2021.09.15 |

| #OCI, 폴리실리콘 가격 상승으로 회사의 가치가 턴어라운드하고 있다 (0) | 2021.09.13 |

| 폴리실리콘의 가격상승과 태양광 산업의 중심에 있는 #OCI (0) | 2021.09.11 |

| 엘앤케이바이오, 앤서니 신 박사 인터뷰 요약 (3) | 2021.09.07 |