신한금융투자의 이동건 책임이 알테오젠에 관한 리포트를 냈다.

알테오젠 [196170] 진가가 드러나다.pdf

1.57MB

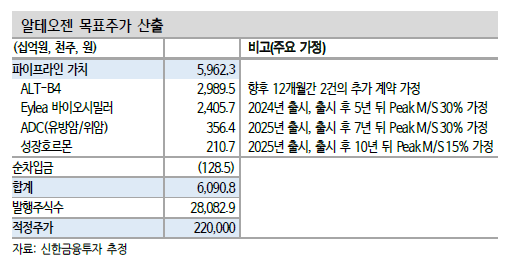

이번 리포트에는 아일리아 바이오시밀러인 ALT-L9의 가치를 부각시키면서 목표주가를 시총 6조인 22만원으로 상향시켰다.

알테오젠의 아일리아 바이오시밀러가 경쟁력이 있는 이유는 지난 글에서 다룬 적이 있다.

2021.02.09 - [주식/알테오젠] - 알테오젠, 아일리아 시밀러 시장에서 ALT-L9이 경쟁력이 있는 이유

이 리포트에서는 ALT-L9의 임상 프로토콜 및 특허에 대해서 상세하게 다루고 있기 때문에 읽어보길 바란다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, KB증권 리포트 검토 (0) | 2021.04.10 |

|---|---|

| 알테오젠, 아일리아 바이오시밀러 Fisrt-in-class 도전 (0) | 2021.03.26 |

| 알테오젠, 이제서야 코로나 변이바이러스 백신을 개발하는 이유는? (1) | 2021.03.13 |

| 알테오젠, 글로벌 바이오베터 플랫폼 제공자 feat. 머니투데이방송 (0) | 2021.03.12 |

| 알테오젠, 8개월만에 다시 무상증자를 한 사유는? (0) | 2021.03.11 |