키움증권에서 나온 효성첨단소재 리포트를 읽어보자.

효성첨단소재는 국내유일 탄소섬유를 생산하는 기업이다. 탄소섬유가 현재 매출에서 차지하는 비중은 크지는 않지만 수소시대의 성장과 함께 성장가능하기에 수소관련주 밸류와 함께 봐야 한다.

내년 7월에 2.5톤 탄소섬유 증설분이 가동된다. 그렇게 되면 총 탄소섬유 Capa는 6.5천톤이 된다.

효성첨단소재의 현재 시총은 3조다. 여기서 탄소섬유 매출은 600~700억원이다. 하지만 매출액이 비슷한 중국 탄소섬유업체의 시총은 4~5조다. 효성첨단소재는 탄소섬유 이외에도 타이어코드, 아라미드, 스틸코드 사업이 있다.

즉, 현재 효성첨단소재의 밸류에는 탄소섬유 가치가 아주 저평가되었다고 볼 수 있다.

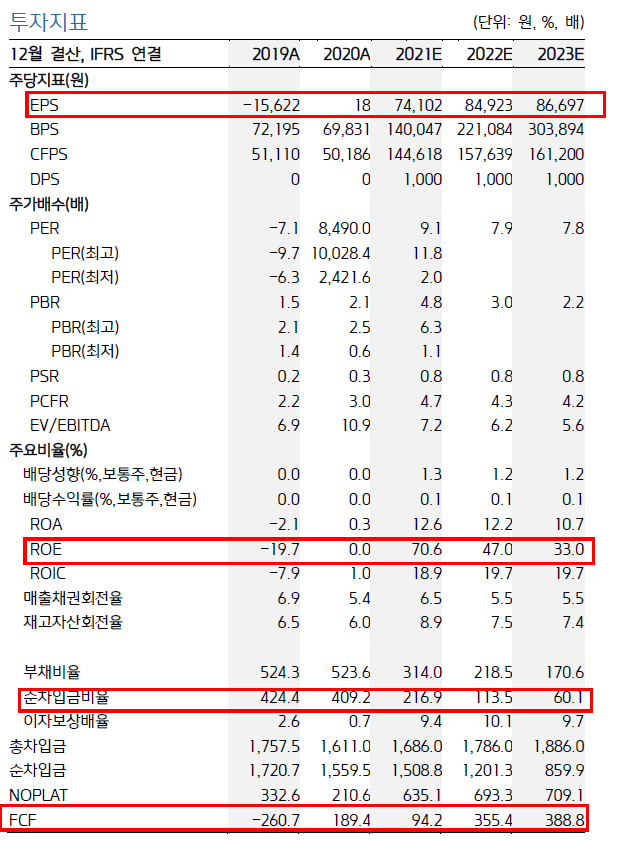

EPS를 보면 2020년을 기점으로 완벽하게 턴어라운드했다. 작년과 올해까지 주가상승률이 그 결과를 말해준다.

잉여현금흐름도 좋고 ROE도 좋다.

국내유일 탄소섬유생산업체의 밸류가 반영된다면 주가 상승의 여력은 아직도 남아있다.

'주식 > 수소' 카테고리의 다른 글

| 일진하이솔루스, 현대차 독점 공급이 최대장점이자 최대리스크 (0) | 2021.12.29 |

|---|---|

| 비나텍, 수소사업은 Bosch에 MEA를 납품하는 시나리오가 최상! (0) | 2021.12.27 |

| #일진하이솔루스, BMW와 수소연료탱크 R&D협약 (0) | 2021.11.28 |

| 수소차 관련 대표주 4인방 #상아프론테크 #일진하이솔루스 #효성첨단소재 #비나텍 (0) | 2021.11.12 |

| #상아프론테크, 수소 대표소재주인데 PER이 너무 높아서 고평가라고? (0) | 2021.11.09 |