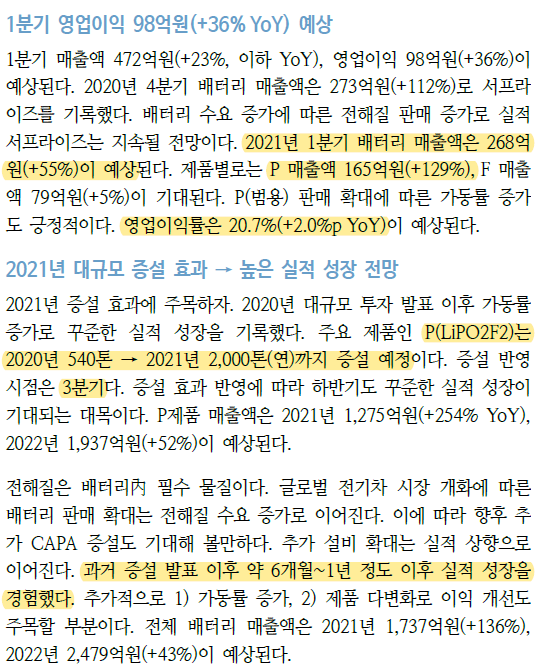

이오플로우 작년 매출이 6억 9327만원으로 전년대비 3101.5% 증가했다. 하지만 영업이익은 -268억 9174만원으로 전년대비 -109.1% 하락했다.

매출은 워낙에 매출이 없었기 때문에 3000% 이상 증가했다는 것은 의미가 없다.

영업이익은 인건비, 연구개발비, 감가상각비로 인해 적자가 많이 발생했다.

지금까지의 매출과 영업이익은 중요하지 않다. 올해부터가 중요하다. 올해 매출 목표가 100억이다. 그러기 위해서는 일단 국내 및 유럽 건강보험 적용이 빨리 나와야 한다.

매출액 또는 손익구조 30%(대규모법인은 15%)이상 변동

| 1. 재무제표의 종류 | 연결 | ||||

| 2. 매출액 또는 손익구조변동내용(단위: 원) | 당해사업연도 | 직전사업연도 | 증감금액 | 증감비율(%) | |

| - 매출액(재화의 판매 및 용역의 제공에 따른 수익액에 한함) | 693,267,504 | 21,654,545 | 671,612,959 | 3,101.5 | |

| - 영업이익 | -26,891,741,701 | -12,858,259,442 | -14,033,482,259 | -109.1 | |

| - 법인세비용차감전계속사업이익 | -29,422,909,171 | -19,647,053,857 | -9,775,855,314 | -49.8 | |

| - 당기순이익 | -29,422,909,171 | -19,647,053,857 | -9,775,855,314 | -49.8 | |

| - 대규모법인여부 | 미해당 | ||||

| 3. 재무현황(단위 : 원) | 당해사업연도 | 직전사업연도 | |||

| - 자산총계 | 62,456,678,688 | 29,152,792,692 | |||

| - 부채총계 | 40,261,788,272 | 4,317,738,126 | |||

| - 자본총계 | 22,194,890,413 | 24,835,054,566 | |||

| - 자본금 | 1,174,533,200 | 1,125,641,200 | |||

| 4. 매출액 또는 손익구조 변동 주요원인 | 1.2021년 09월부터 유럽매출이 시작되어 매출이 증가 2. 영업손실 증가원인(판매관리비 증가) - 인원증가에 따른 인건비 증가 - 임상시험에 따른 연구개발비 및 외주용역비 증가 - 고정자산 증가에 따른 감가상각비 증가 |

||||

| 5. 이사회 결의일(결정일) | 2022-02-14 | ||||

| - 사외이사 참석여부 | 참석(명) | 1 | |||

| 불참(명) | - | ||||

| - 감사(사외이사가 아닌 감사위원)참석여부 | 참석 | ||||

| 6. 기타 투자판단에 참고할 사항 | -상기 자료는 한국채택국제회계기준(K-IFRS)에 따라 작성된 연결기준의 잠정 영업실적입니다. -상기 내용은 외부감사인의 회계감사결과 및 주주총회의 결과에 따라 변경될 수 있습니다 |

||||

| ※관련공시 | - | ||||

| 당해 정보는 외부감사인의 감사가 종료되기 이전의 정보이므로 감사결과에 따라 일부 수정이 있을 수 있으니 이용함에 있어 착오 없으시기 바랍니다. | |||||

'주식 > 이오플로우' 카테고리의 다른 글

| 이오플로우, 이오패치 내년 미국시장 진출한다 (0) | 2022.02.18 |

|---|---|

| 이오플로우, 비당뇨사업은 미국법인의 자회사로 전환한다 (0) | 2022.02.17 |

| 이오플로우, 인슐렛의 웨어러블 인공췌장 Omnipod 5 FDA승인! (0) | 2022.02.05 |

| 이오플로우, 산플레나는 삭센다에 비해 시간/비용 측면 앞선다 (0) | 2022.02.03 |

| 이오플로우, 시노플로우 설립 완료와 2022년 이오패치 유럽 수출 소식 (0) | 2022.01.29 |