알테오젠이 코리아 인베스트먼트 페스티벌 2020, "BBIG, 세상을 바꾸는 기업들"행사에 참가해 글로벌 및 국내기관 투자자를 대상으로 IR을 실시했다.

이번 IR자료는 지난 IR자료에 비해 한층더 설명이 잘되어 있다. 특히 ALT-L9과 ALT-B4 그리고 알테오젠이란 회사에 대해 잘 소개하고 있다.

지난번 자료와 비교해서 달라진 사항만 검토해보자.

알테오젠의 연혁이다. 자회사 중 핵심인 세레스 에프앤디도 간략하게 소개하고 있다. 향후 알테오젠의 바이오원재료 생산을 책임지게 될 핵심 자회사다. 크게 성장해서 셀트리온제약처럼 발전하길 기대한다.

ALT-P7의 경쟁사 약과의 비교 도표이다. 가장 큰 경쟁자는 DS-8201이다. 알테오젠은 여기서 DS-8201이 치료효과가 없는 환자를 대상으로 하는 니치마켓으로 접근하는 전략을 가지고 있다.

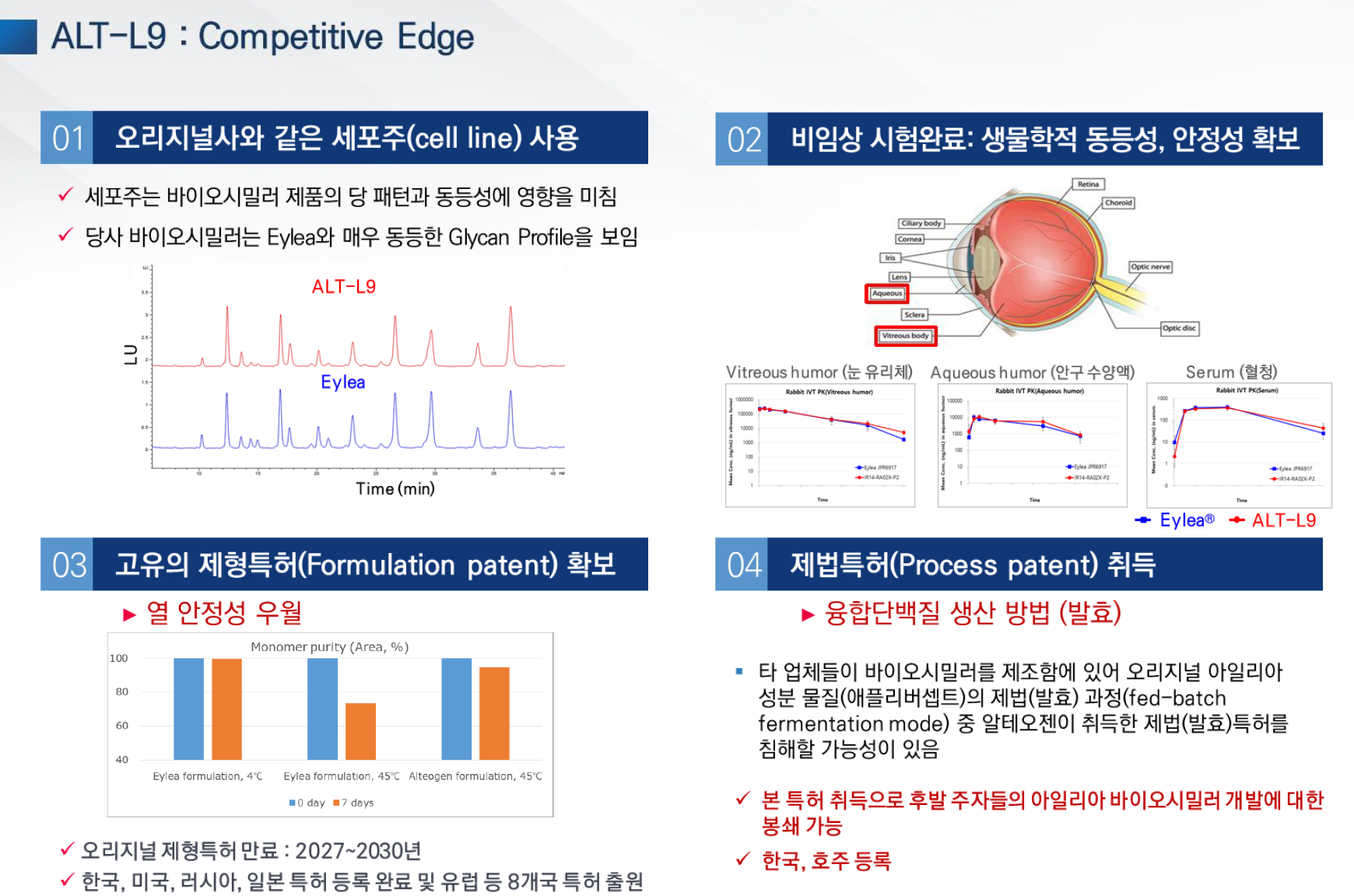

다음은 ALT-L9에 관한 소개인데 경쟁사 대비 ALT-L9의 차별성있는 부분을 소개하고 있다. 현재 출시된 아일리아 바이오시밀러는 없지만 경쟁업체 비해 ALT-L9 임상속도는 뒤처진다. ALT-L9은 올해 2월 국내 환자에 처음으로 투약하며 임상1상을 시작했으며 2021년에는 글로벌 임상3상에 들어간다. 그렇지만 알테오젠이 아일리아 바이오시밀러 시장에서 자신있는 이유는 바로 알테오젠이 전세계에서 유일하게 아일리아 제형시밀러 의약품을 개발할 수 있는 기술과 권리를 가지고 있다. ALT-L9 제형은 고온에서 아일리아보다 안정성이 더 높다는 연구결과도 나타났다고 한다.

아일리아의 물질특허는 2023~2025년에 종료되지만 제형특허는 2027~2030년에 만료된다.

ALT-L9을 직접 개발완료하여 상용화하여 판매할 계획을 가지고 있다. 아일리아의 2019년 글로벌 매출규모는 75억4천만 달러(8조7천억 원)다. ALT-L9를 출시하게 되면 알테오젠은 연매출 5천억 원에서 8천억 원을 예상하고 있다.

ALT-L9만으로 최소 5000억원의 매출이 발생하는 것이다.

다음은 알테오젠의 현재 주력 ALT-B4이다. 현재 SC제형 판매 이력인데 이건 모두 할로자임의 기술을 사용한 것이다. 이제 이 다음 역사부터는 알테오젠도 여기에 합류한다.

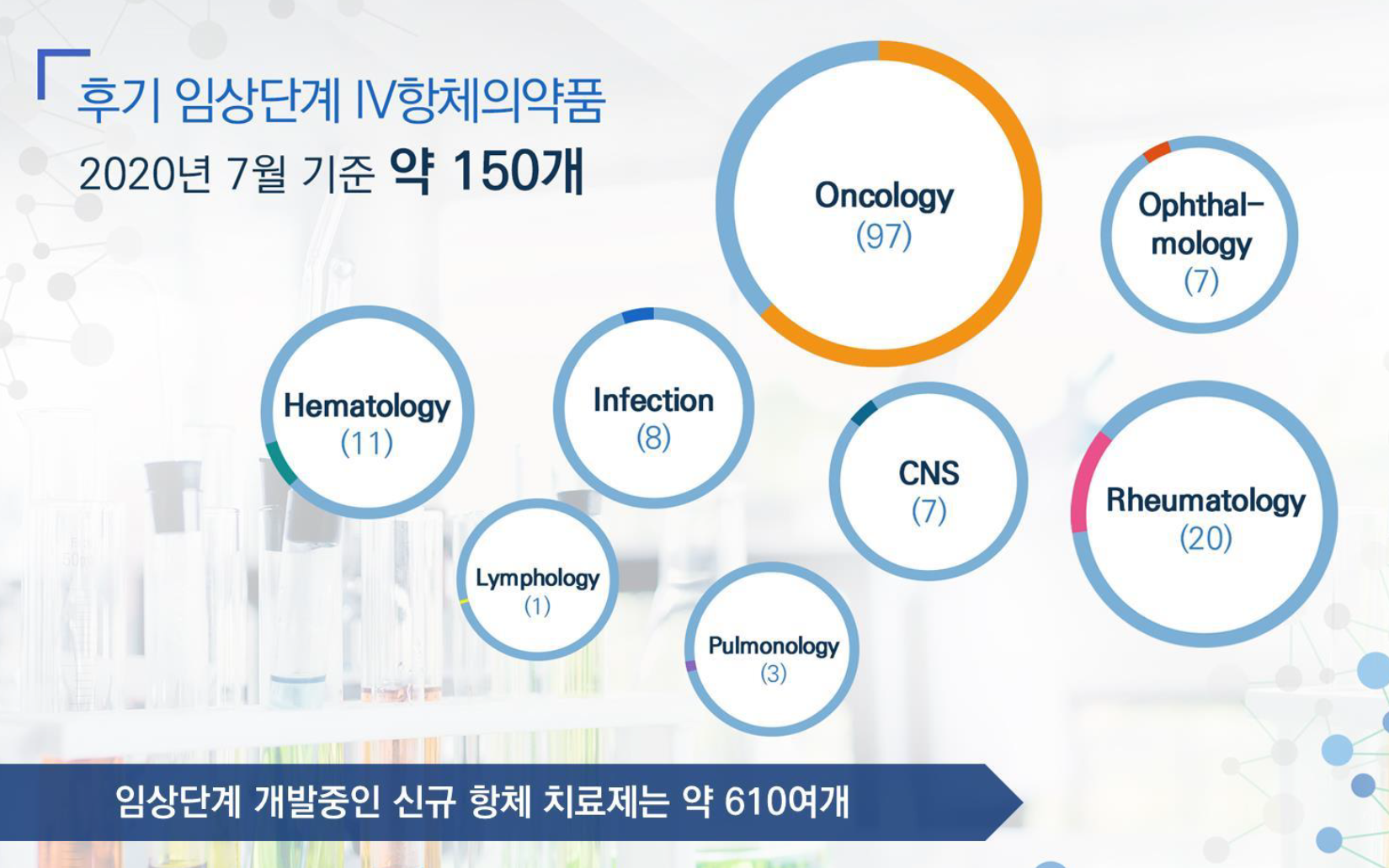

현재 정맥주사형으로 개발되고 있는 항체의약품은 150개에 달한다. 시대의 트렌드는 정맥주사보다 SC제형을 원한다. 그 기술은 오직 할로자임과 알테오젠만이 가지고 있다. 알테오젠의 자료에 의하면 알테오젠의 기술은 할로자임에 비해 진화된 SC제형기술이다. 따라서 향후 정맥주사 의약품을 SC제형으로 개발하고 싶은 회사들은 알테오젠으로 올 확률이 크다. 그러기 위해서는 이미 기술수출한 두건의 ALT-B4로 진행되고 있는 임상의 결과가 좋아야 한다. 알테오젠에 의하면 임상은 큰 무리없이 진행되고 있다고 한다.

다음은 알테오젠의 바이오시밀러 시장의 새로운 전략에 대한 내용이다. 이전 IR에서 설명했듯이 바이오시밀러 시장은 포화상태다. 너도나도 바이어시밀러 시장에 뛰어들고 경쟁자가 많아져 파이를 나누어 먹기에 점점 레드오션으로 변해가고 있다.

따라서 알테오젠은 고유의 SC제형을 활용해 SC제형 바이오시밀러를 출시하여 경쟁사 대비 우위를 점하는 전략을 펼치려고 한다. 매우 좋은 전략이라고 본다.

끝으로 플랫폼 프로바이더로 거듭되는 알테오젠의 캐쉬카우에 대해 설명하고 있다. ALT-B4 제형기술은 기술수출을 통해 돈을 벌고, ALT-B4원재료는 자체 생산을 통해 판매하여 돈을 번다. 그리고 ALT-L9ㅇ은 직접 개발완료하여 직접 판매하여 매출화곱, 나머지 파이프라인은 개발을 지속적으로 하여 향후에 기술수출이든 직접 판매든 할 전략이다.

시나리오는 완벽하다.

이대로만 진행되면 알테오젠의 시총은 지금보다 10배는 더 가야한다. 지켜보자.

한국의 새로운 글로벌 바이오기업의 탄생을!

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 신규 성장호르몬 수용체 길항제 특허권 취득 (0) | 2020.10.14 |

|---|---|

| 알테오젠 주주가 되어 셀프 스톡옵션을 부여하자 (0) | 2020.10.13 |

| 알테오젠, 1000억 CPS 관련 투자기관 양해각서 체결 (0) | 2020.10.05 |

| 알테오젠, 2020.09.17 IR 리뷰 (0) | 2020.09.20 |

| 알테오젠, KSMO에서 ALT-P7 임상1상 결과 발표 (0) | 2020.09.16 |