유진투자증권에서 나온 알테오젠 리포트를 읽어보자. 유진투자증권 리포트는 ALT-BB4와 ALT-P1에 대해서 다른 리포트들보다 자세하게 적혀있다.

아르젠엑스의 비브가르트라는 항-AChR 항체 양성 성인 중증근무력증 환자의 치료제로 승인된 First in Class FcRn 차단제다. 비브가르트SC 임상결과는 기존 IV 제형 임상3상 연구에서 관찰된 임상 효능 결과와 비슷하다. SC제형 승인은 시간문제로 보인다.

얀센의 니포칼리맙은 임상3상에 순항중이고, 차세대 블록버스터 신약으로 언급되고 있다. 할로자임은 동일기전에는 독점계약이므로 니포칼리맙SC는 할로자임과의 계약이 불가능하다. 역시 알테오젠의 ALT-B4 밖에 대안이 없다. 아스트라제네카 또한 마찬가지다.

얀센과 아스트레제네카가 SC제형 개발을 하는 것은 정해진 수순이고 언제할지의 시간문제가 남았을 뿐이다.

전세계 제약·바이오 기업들이 신생아 Fc 수용체(FcRN) 항체 개발에 열을 올리고 있다. FcRN 항체를 통해 치료할 수 있는 자가면역질환이 100개가 넘는 것으로 추정되는 터라, 미래 먹거리를 창출하기 위한 전략으로 풀이된다. 이를 반증하듯, 당초 FcRN 항체 개발 분야는 주로 바이오 벤처 기업들이 개발을 주도했던과 달리, 최근에는 글로벌 빅파마까지 개발 대열에 합류하고 있다.

FcRn 항체가 차세대 자가면역질환 치료제로 주목 받고 있는 것은 쓰임새의 제한 없이 적응증 확대가 용이하기 때문이다. 현재 사용되는 자가면역질환 치료제는 특정한 항체만을 표적하는 터라 표적 항원에 따라 사용이 제한적인 반면, FcRn 항체는 자가면역질환 분야에서 포괄적인 약제로 사용할 수 있다.

본래 FcRn 항체 약물 개발은 바이오 벤처 기업들이 이끌었다. 대표적인 업체는 ▲네덜란드 아르젠엑스(Argenx) ▲벨기에 UCB ▲중국 모멘타 파마슈티컬스(Momenta Pharmaceuticals) ▲미국 알렉시온 파마슈티컬스(Alexion Pharmaceuticals) 등이다.

이중 아르젠엑스는 지난해 12월 자사의 ‘비브가르트’(Vyvgart, 성분명: 에프가르티지모드·efgartigimod)를 미국 식품의약국(FDA)로부터 승인을 받으면서, FcRn 항체 약물을 가장 먼저 선보였다. 허가된 적응증은 항아세틸콜린 수용체(AChR) 항체 양성인 전신 중증 근무력증(gMG) 치료이다. 이후 일본 후생노동성과 유럽 집행위원회(EC)도 동일한 적응증으로 ‘비브가르트’를 품목 허가한 바 있다.

최근에는 글로벌 빅파마들도 FcRn 항체 시장 경쟁에 나서고 있다. 미국 J&J(존슨앤드존슨, 얀센)과 영국 아스트라제네카(Astrazeneca, AZ)는 각각 모멘타, 알렉시온을 인수하면서 FcRn 항체 약물 후보물질을 확보했다.

업계 전문가들은 ‘니포칼리맙’을 블록버스터 의약품 대열에 이름을 올릴 수 있는 기대주로 평가하고 있다. 글로벌 의약품 시장조사 기관인 이벨류에이트 파마(Evaluate Pharma)는 ‘니포칼리맙’이 승인을 받을 경우, 글로벌 시장의 연간 매출이 오는 2028년까지 14억 6300만 달러(7일 환율 기준 약 1조 8370억 8910만 원)에 이를 것으로 전망했다.

https://www.hkn24.com/news/articleView.html?idxno=331634

불붙은 FcRn 항체 개발 경쟁 ... 빅파마들도 속속 가세 - 헬스코리아뉴스

[헬스코리아뉴스 / 이충만] 전세계 제약·바이오 기업들이 신생아 Fc 수용체(FcRN) 항체 개발에 열을 올리고 있다. FcRN 항체를 통해 치료할 수 있는 자가면역질환이 100개가 넘는 것으로 추정되는 터

www.hkn24.com

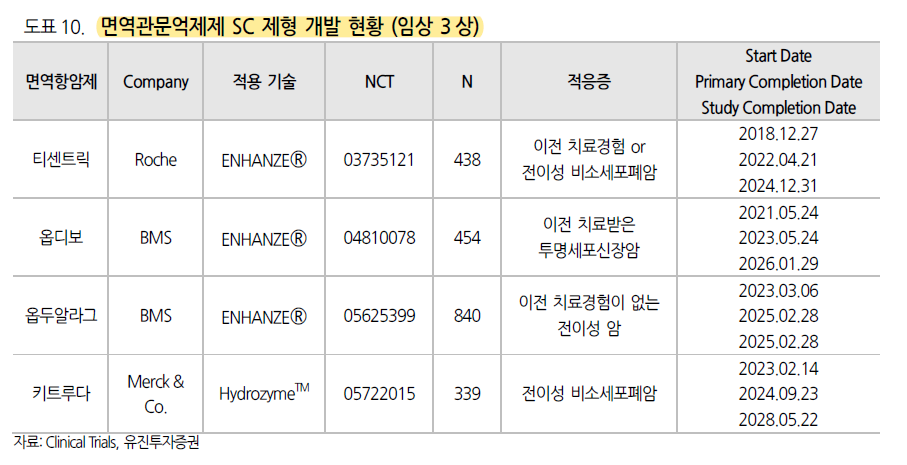

면역관문억제제 SC제형 개발 현황을 보면 키트루다SC는 내년 9월에 임상3상에 대한 결과가 나온다. FDA신청을 25년 초에 하면 상용화는 늦어도 26년 초에는 가능할 것으로 보인다.

유진투자증권 리포트에서는 테르가제에 대해서 다른 리포트에 비해서 좀더 자세하게 적혀있다.

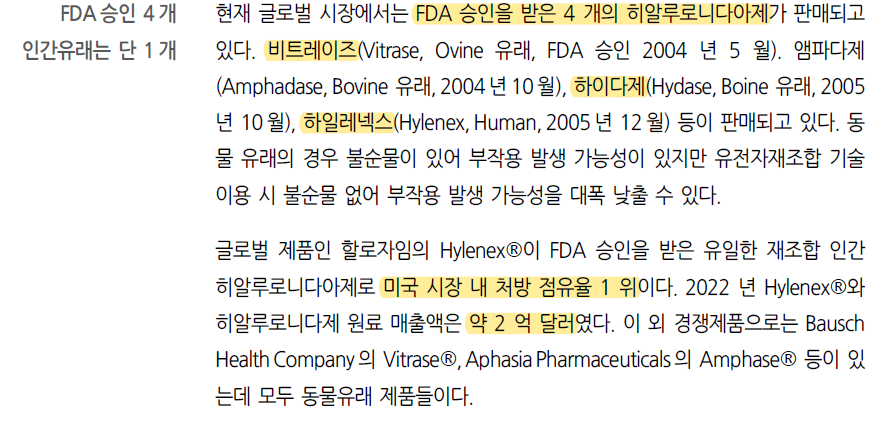

히알루로니다아제는 글로벌 플레이어가 4개가 있는데, 3개가 동물유래, 1개가 인간유래다. 동물유래보다 인간유래의 품질과 성능이 우수하므로 인간유래가 미국 시장내 처방 점유율 순위 1위다.

인간유래 히알루로니아아제는 할로자임의 하일레넥스다. 2022년 할로자임의 하일레넥스 매출과 원료매출액은 2억 달러다.

2022년 하일레넥스만의 매출을 보면 7000만달러다. 그렇다면 원료매출액만 1억 3000만 달러인 셈이다.

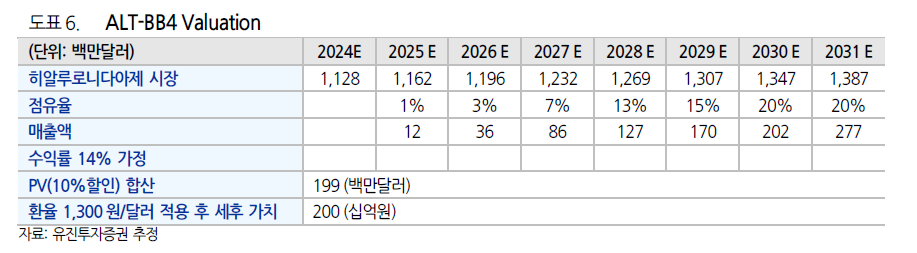

그렇다면 알테오젠의 ALT-B4 원재료 매출액도 로열티가 할로자임의 수준에 오른다면 거의 1500~2000억원은 나올 수 있다는 것으로 예측해볼 수 있다.

알테오젠이 올해 테르가제가 승인되고 내년부터 판매가 본격적으로 시작된다. 그리고 2025년부터는 ALT-B4 원재료 매출액도 발생한다.

유진투자증권에서 예측하는 테르가제 매출은 최대 2500~3000억원이다. 할로자임과 단순동일비교하면, 히알루라니다아제보다 원재료 매출액이 2배는 많으므로, ALT-B4 원재료 매출은 5000~6000억원까지 나올 수 있다.

로열티말고도 캐시카우로 7500~9000억원까지 매출이 나올 수 있는 것이다.

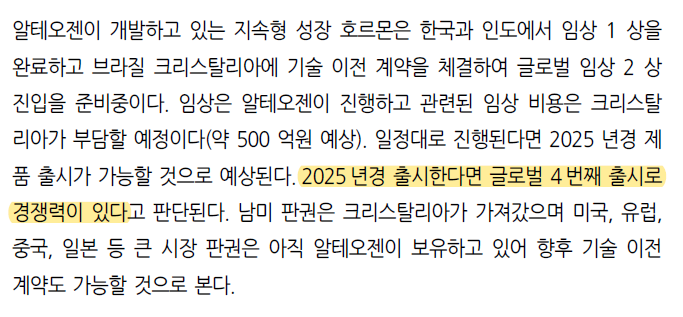

ALT-P1의 가치는 글로벌 4번째 출시가 된다는 전제하에, 가치를 4730억원으로 추정하고 있다.

유진투자증권의 목표가는 시총 3조6천억원이다. 아일리아바이오시밀러인 ALT-L9의 가치가 ALT-P1보다도 낮은 3000억원에 불과하다.

삼천당제약의 현재 가치는 아일리아 바이오시밀러의 가치라고 보면 되는데, 임상3상이 끝난 삼천당제약의 현재 시총이 1조 7천억원 수준이다. ALT-L9이 이제 임상3상 초기 단계이므로 삼천당제약과 직접적인 변화하기에는 무리가 있지만, ALT-L9의 제형특허, 제법특허를 고려하면 3000억원은 너무 과소평가다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 바이오USA에서 5개 기업와 기술이전 미팅 계획! (0) | 2023.05.18 |

|---|---|

| 알테오젠, 지속적 인력 충원 = 사업 순항중 (0) | 2023.05.06 |

| 알테오젠, 신공장 위치는 둔곡지구! (0) | 2023.04.24 |

| 알테오젠, 키트루다SC 상용화 준비중! (0) | 2023.04.11 |

| 알테오젠, 바이오기업인데도 24년 PER 20?? (0) | 2023.04.06 |