이베스트투자증권에서 나온 덕산네오룩스 리포트를 읽어보자.

덕산네오룩스_20220126_이베스트.pdf

0.59MB

이 리포트 이후 덕산네오룩스 주가가 급락하였다.

주요원인은 삼성디스플레이가 작년 11월부터 QD OLED패널을 양산하였으나 수율이 부진하였다는 소식과 올해 삼성디스플레이의 QD디스플레이 추가 투자여부 불확실성 때문이다. 그로 인해서 작년 4분기 실적 및 올해 1분기 실적이 예상치보다 10%이상 낮을 것으로 보고 있다.

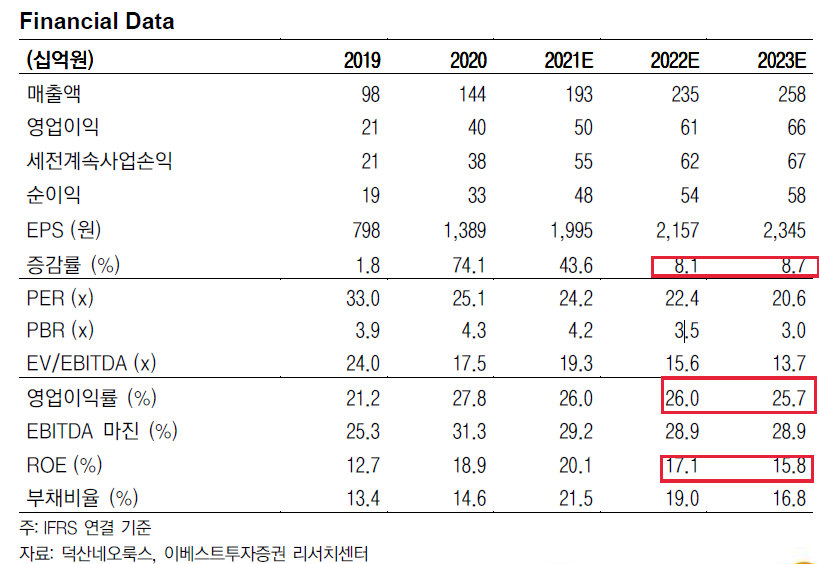

올해와 내년 ROE와 영업이익률은 여전히 좋지만 EPS성장률은 8%대로 둔화된다.

OLED 수요는 계속해서 증가한다. 스마트폰 뿐만이 아니라 노트북, TV도 OLED를 탑재한다.

덕산네오룩스는 OLED소재 대장주다. OLED 소재 중에서 무려 HTL , Red Host, Red Prime, Green Prime, Blue Prime, Black PDL 등 6개나 가지고 있다. 그 중에서 중요한 RGB발광소재 시장에 진입한 국내 기업은 덕산네오룩스가 유일하다.

계절적비수기이고, 시장이 안좋을 때 안좋은 리포트가 나와서 많이 빠졌다.

회사는 잘 굴러가고 있다. 부채비율도 좋고, FCF도 플러스고, 순차입금도 마이너스로 아주 좋다. 지금은 좋은 기회로 보인다. 그리고 삼성디스플레이의 QD OLED 사업 전개방향도 지속적으로 살펴보면 된다.